估值报告分享系列(4) (图片即原始文件)

【内容】文件主要分析C公司业务分拆估值和潜在退出策略

【目的】为C公司管理层提供分拆业务以最大化股东价值的战略建议

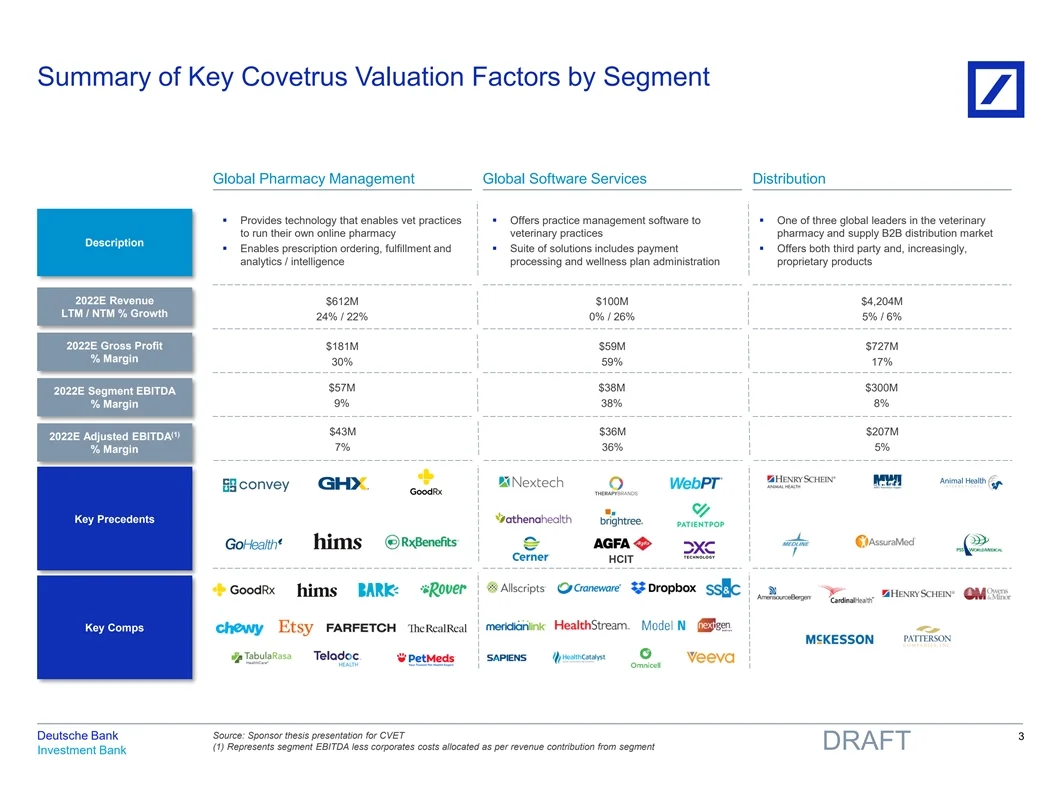

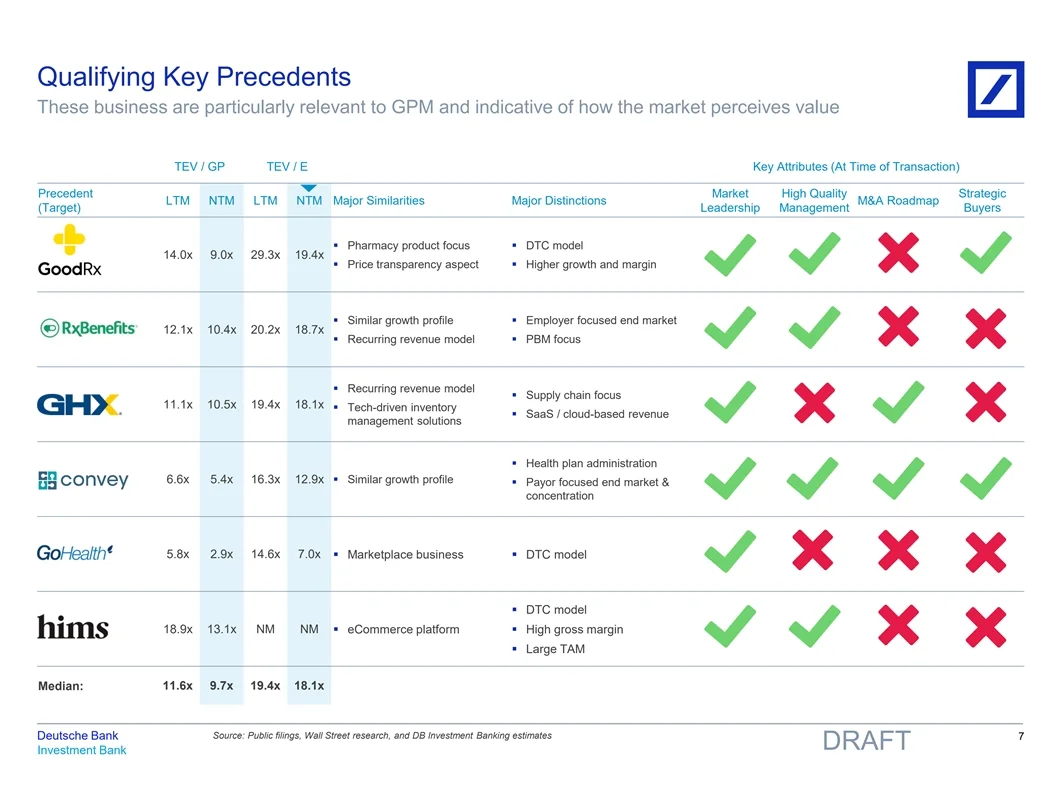

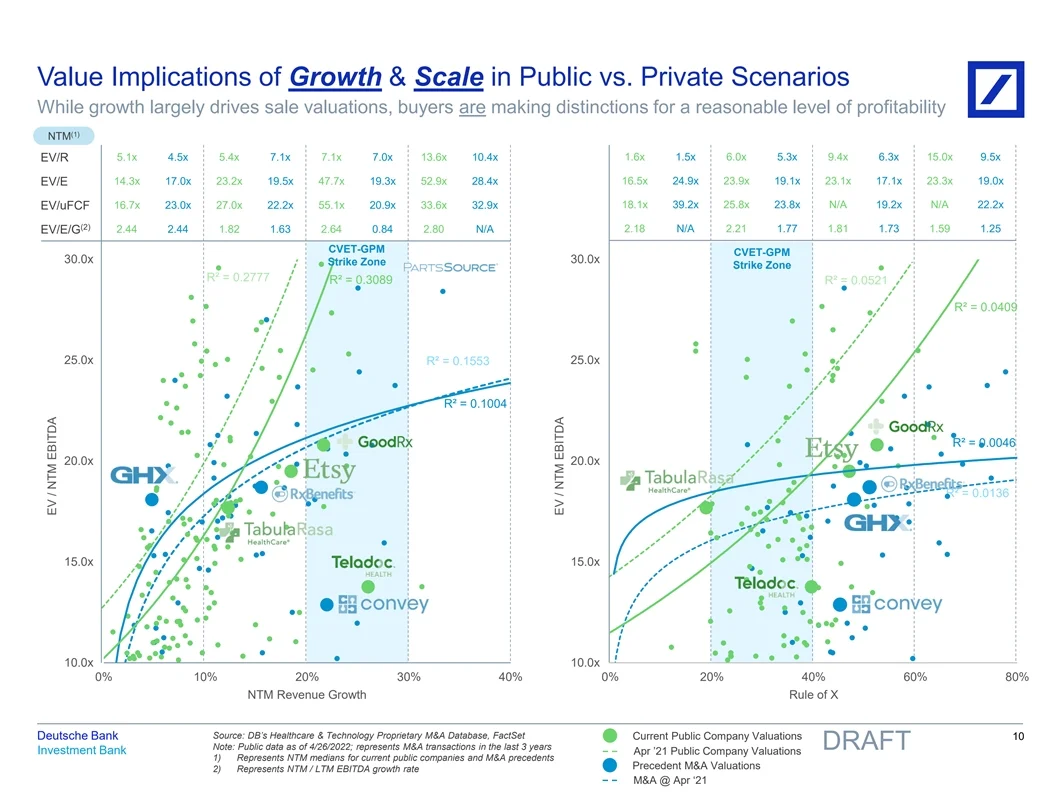

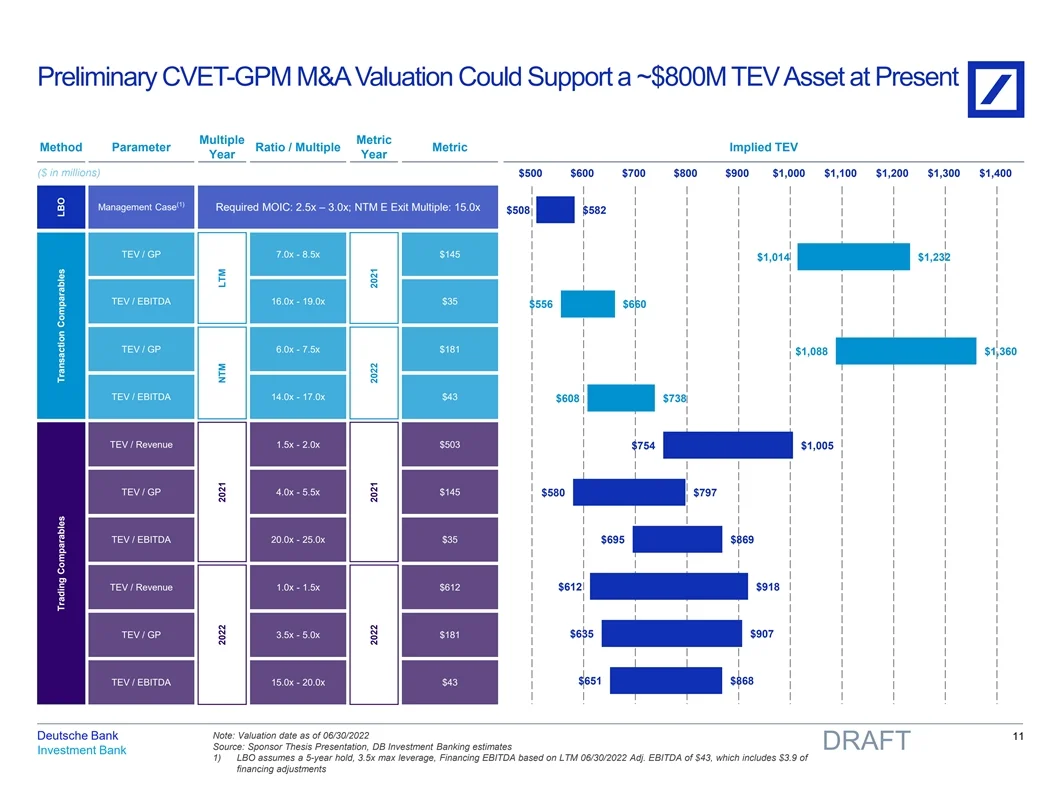

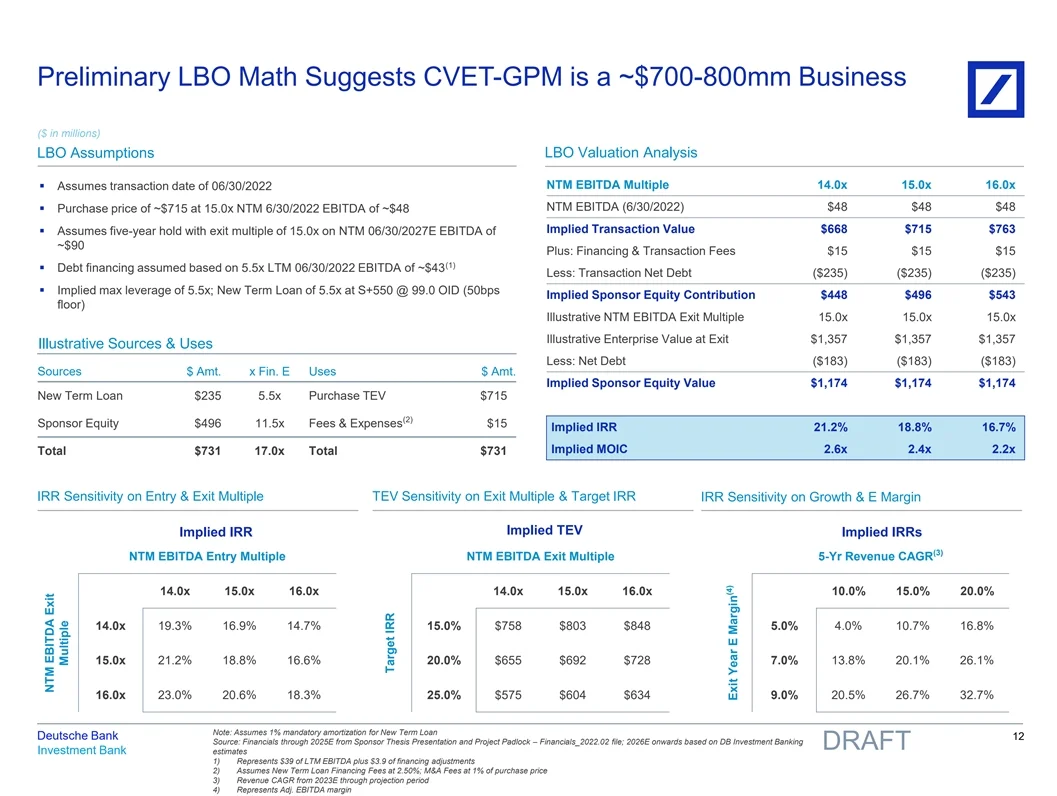

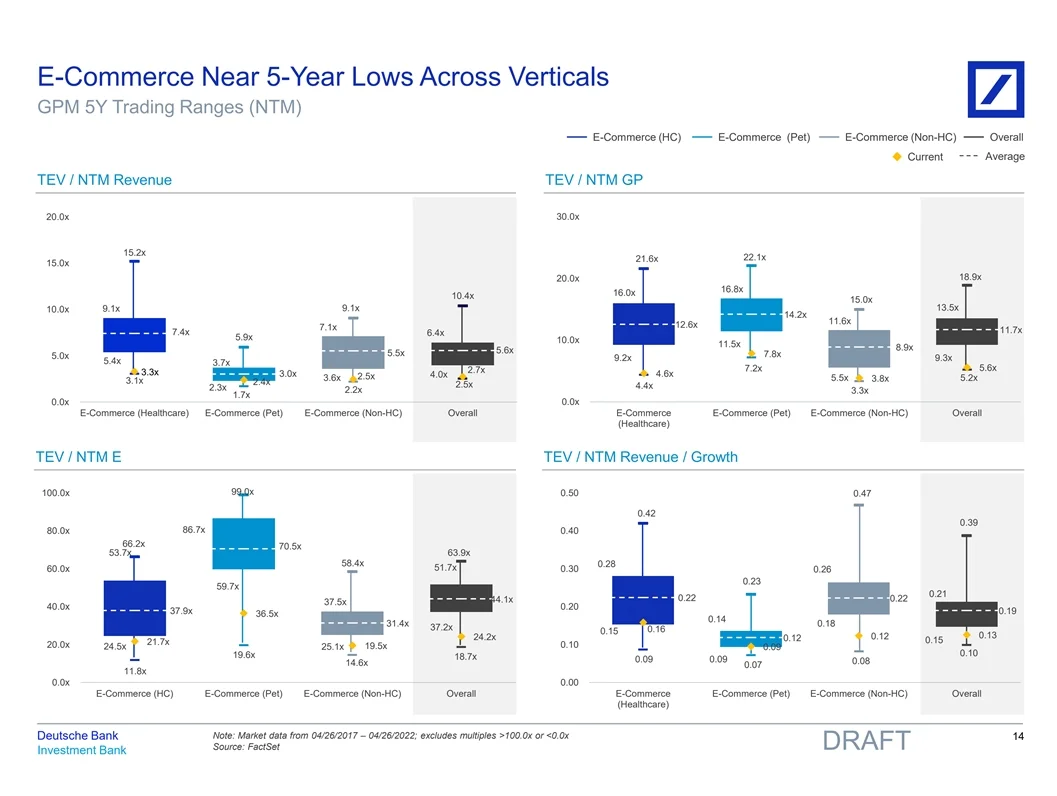

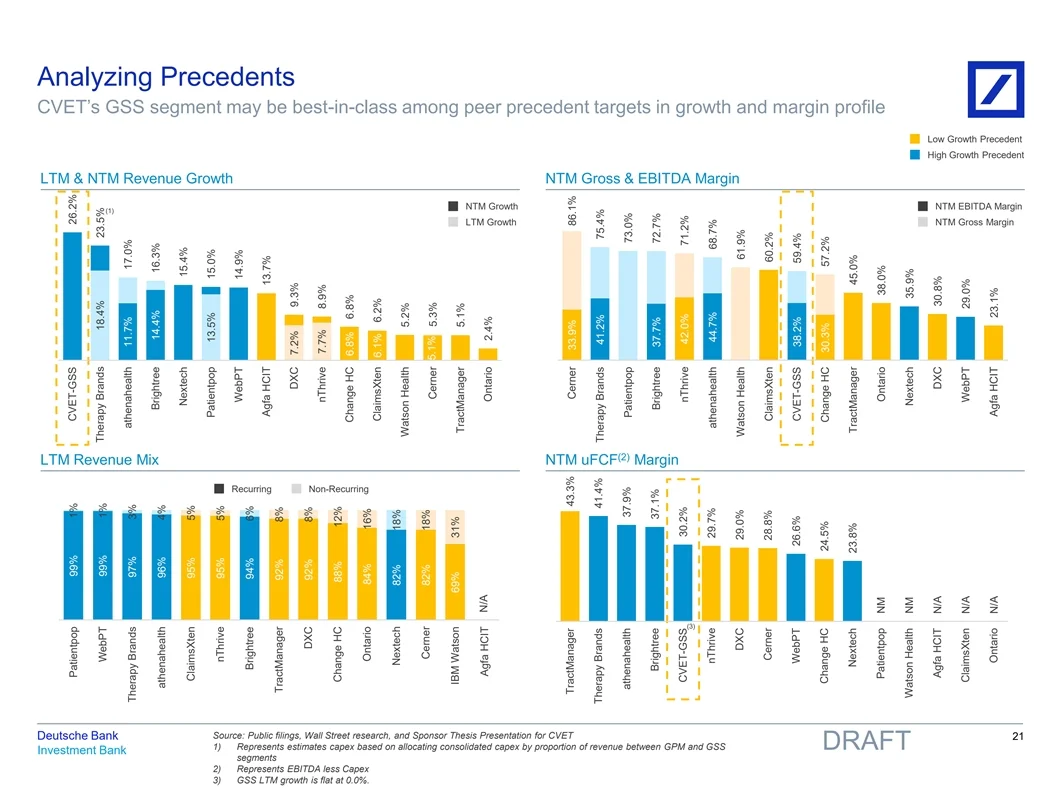

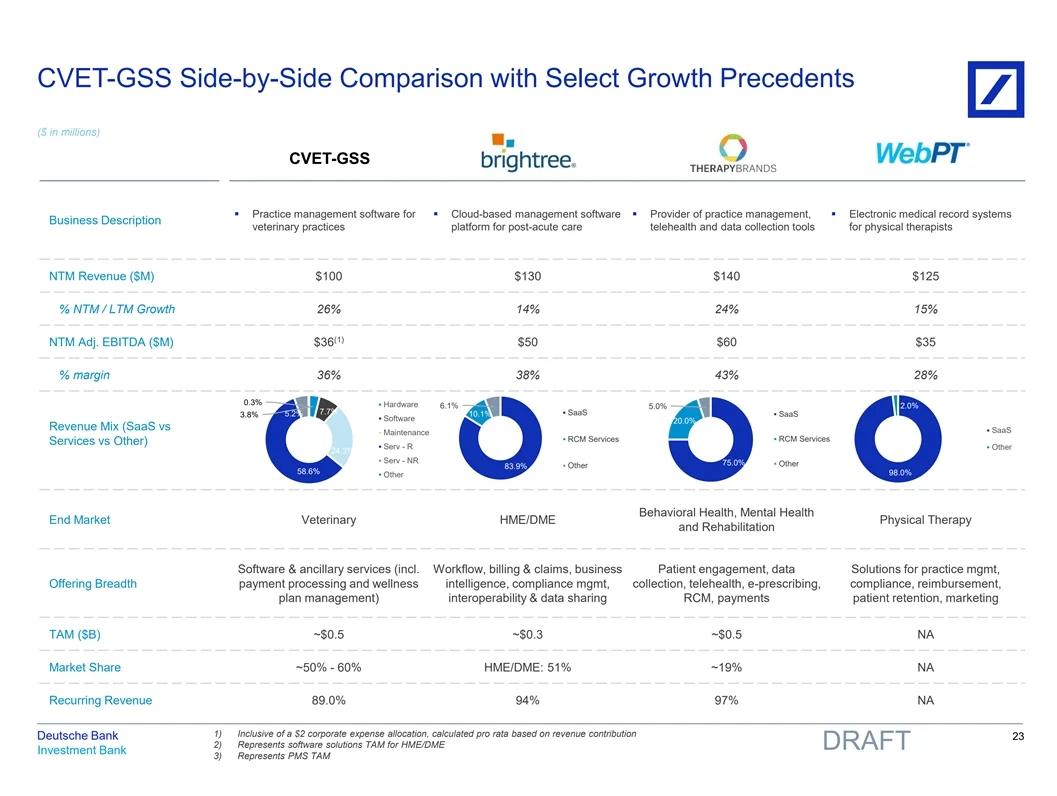

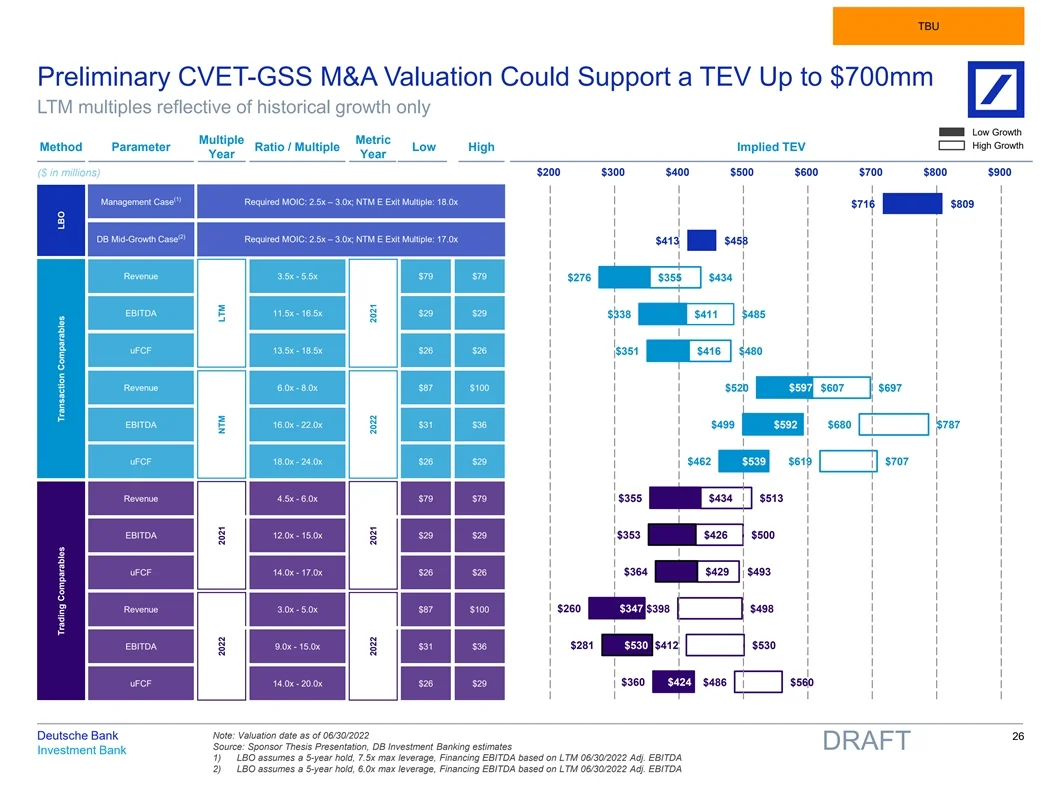

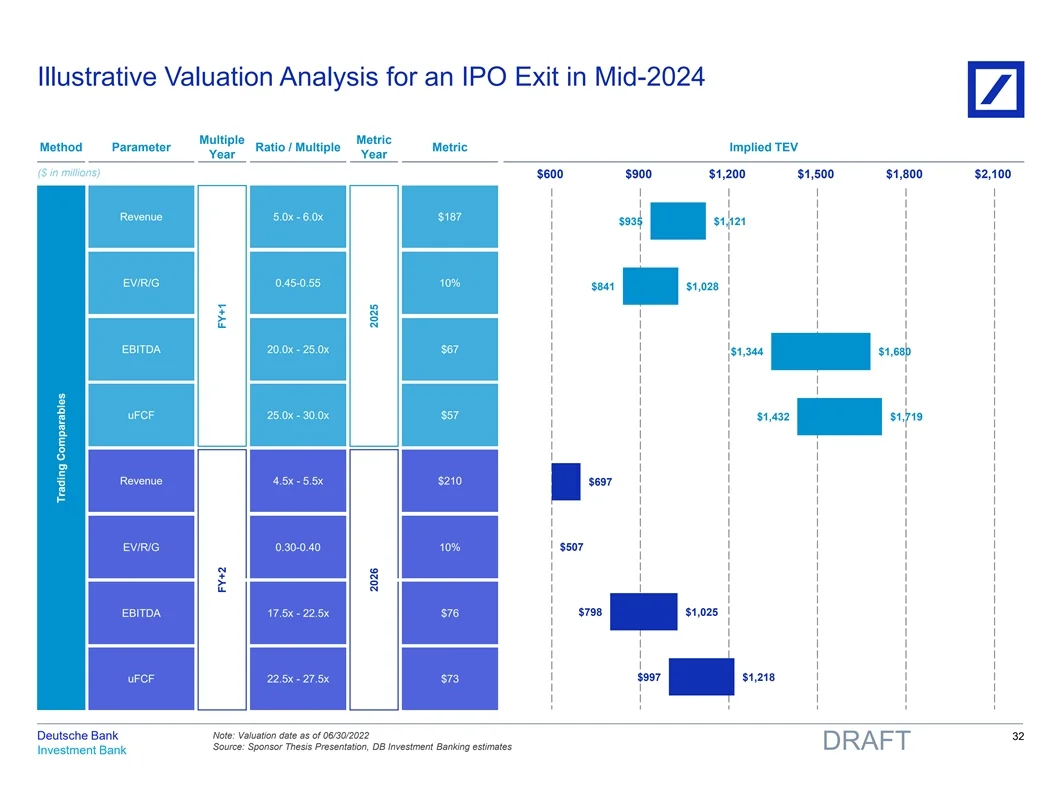

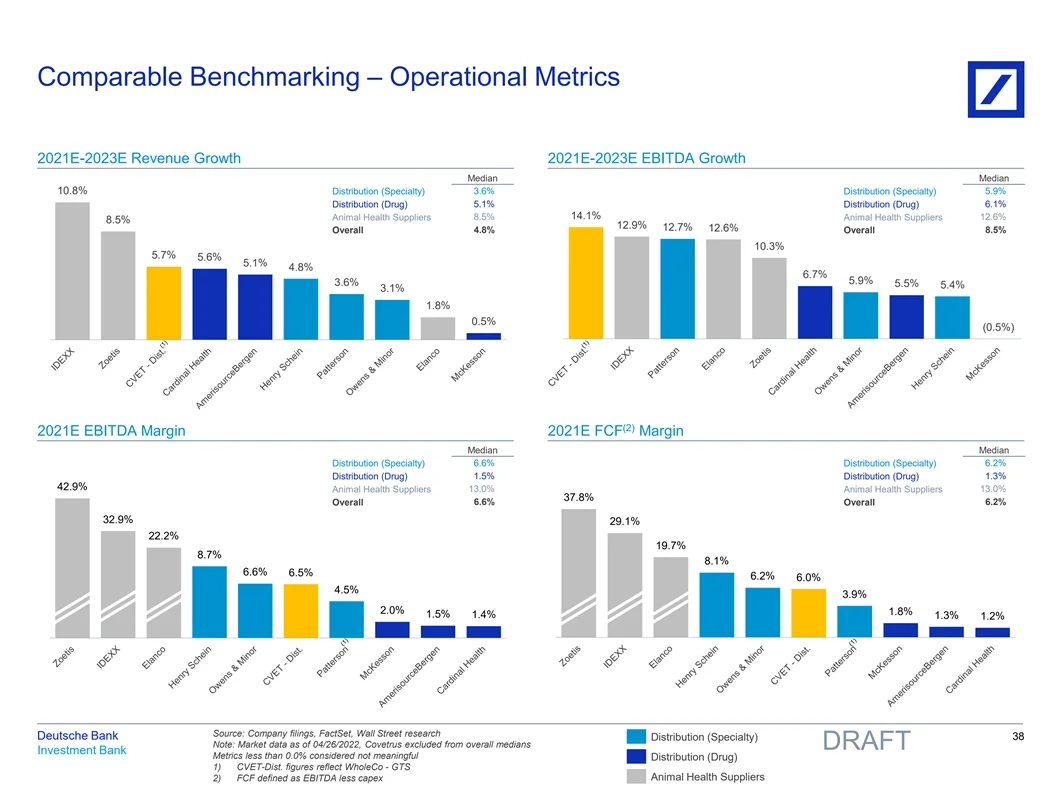

【观点】C公司三个业务部门(GPM、GSS、分销)应独立评估,考虑不同退出路径;整体估值大幅低于IPO时期,分拆可能释放价值。分别采用数种估值方法,对三个业务部门分别估值

【分拆逻辑】GPM和GSS是增长和利润核心,但拖累分销业务估值,分拆后各业务可对标更合适的可比公司,保留分销业务需强调专有品牌增长故事 执行风险:市场动荡中剥离高科技业务可能影响剩余业务稳定性

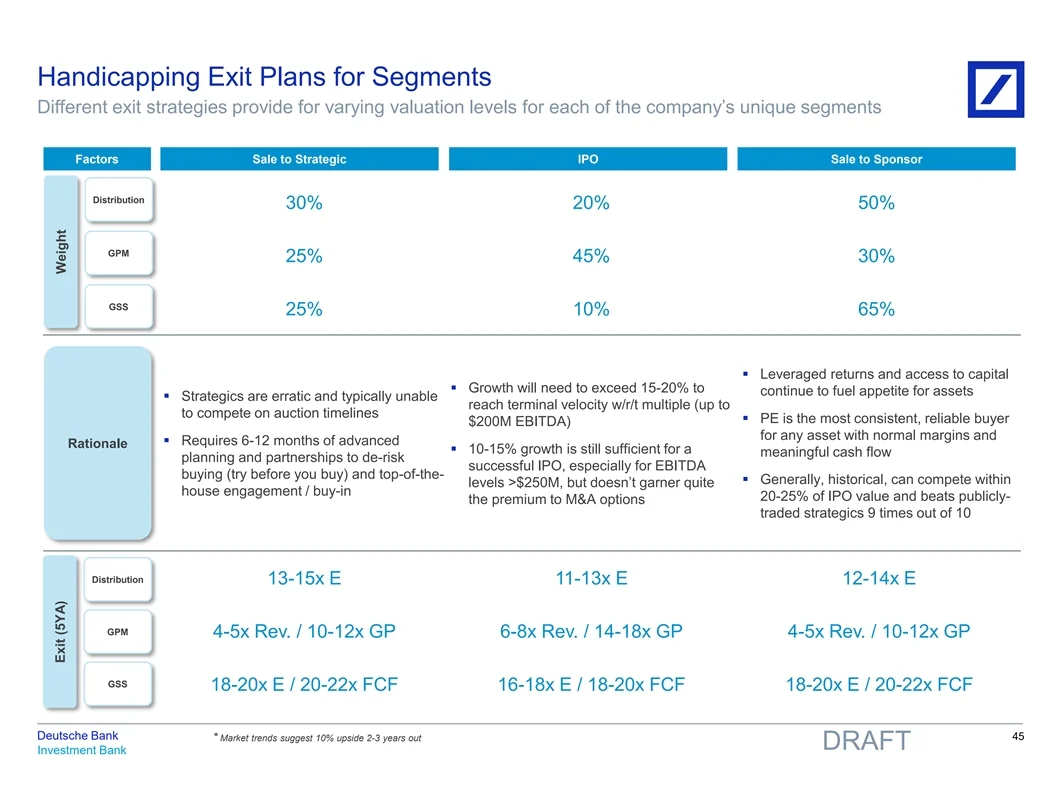

【建议】优先分阶段出售,GPM和GSS可独立交易给战略买家或财务投资者,分销业务保留或后续出售

#行业分析 #研究报告 #估值 #财务报表 #LBO #分拆

【内容】文件主要分析C公司业务分拆估值和潜在退出策略

【目的】为C公司管理层提供分拆业务以最大化股东价值的战略建议

【观点】C公司三个业务部门(GPM、GSS、分销)应独立评估,考虑不同退出路径;整体估值大幅低于IPO时期,分拆可能释放价值。分别采用数种估值方法,对三个业务部门分别估值

【分拆逻辑】GPM和GSS是增长和利润核心,但拖累分销业务估值,分拆后各业务可对标更合适的可比公司,保留分销业务需强调专有品牌增长故事 执行风险:市场动荡中剥离高科技业务可能影响剩余业务稳定性

【建议】优先分阶段出售,GPM和GSS可独立交易给战略买家或财务投资者,分销业务保留或后续出售

#行业分析 #研究报告 #估值 #财务报表 #LBO #分拆