人工智能行业专题报告:海外大厂云周期复盘及现金流分析。

?核心结论

2023年以来,海外五大科技厂商(微软、谷歌、亚马逊、Meta、甲骨文)全面进入“AI资本开支超级周期”,但现金流压力显著加大,部分公司已接近历史警戒线。AI商业化仍处早期,若需求不及预期,可能引发产能过剩与回报率下滑。

? 各家投入力度与周期

微软:始于2022Q4,已持续11个季度,CapEx/收入比达31.66%,CapEx/经营性现金流一度突破100%。

谷歌:始于2023Q1,CapEx/收入比23.28%,CapEx/OCF高达80.9%,创历史新高。

亚马逊:始于2023Q4,CapEx/收入比18.72%,但受零售业务拖累,折旧摊销占利润比高达45.6%。

Meta:不对外提供云服务,但为AI自建算力,CapEx/收入比35.8%,现金流压力相对可控。

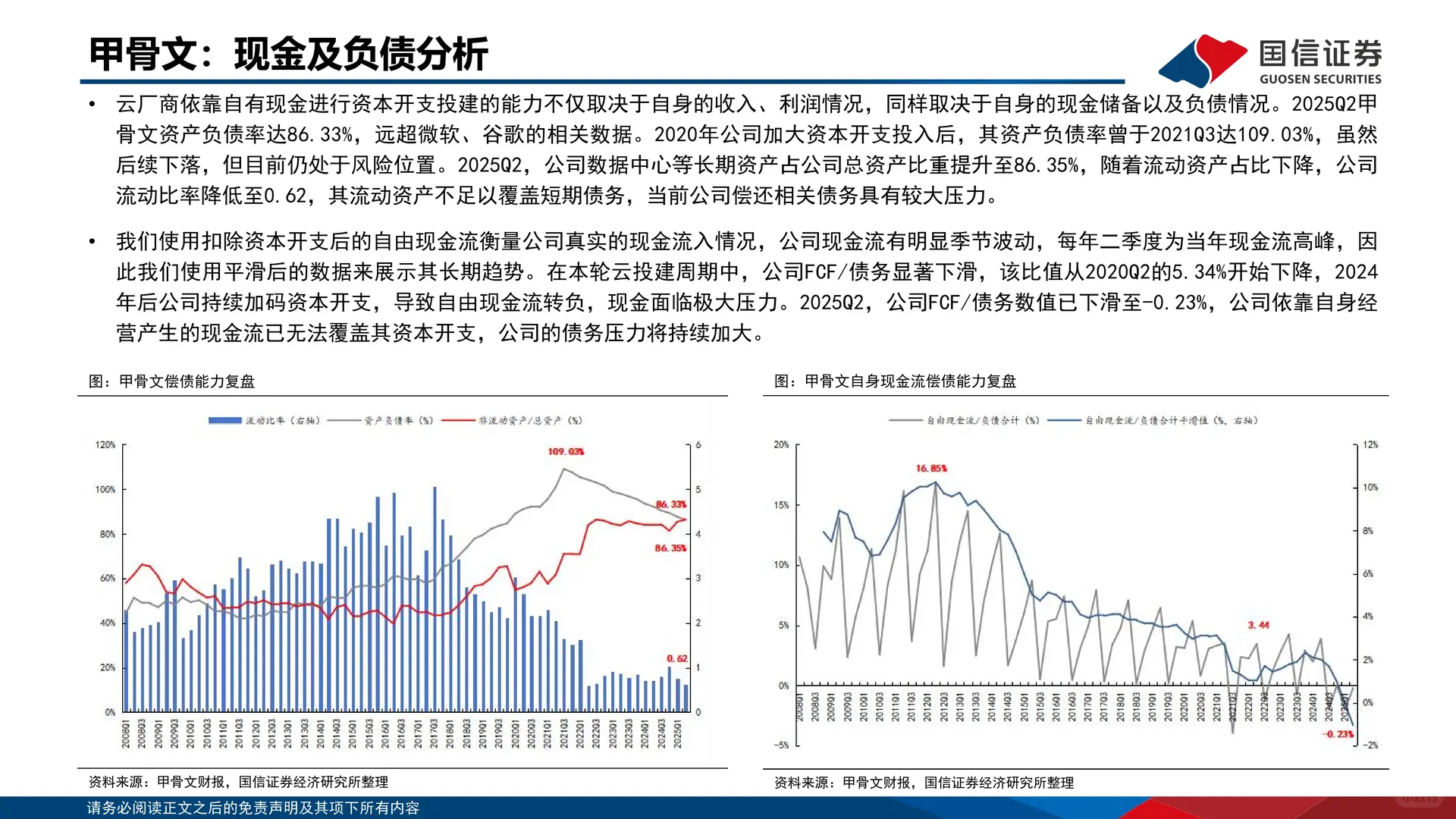

甲骨文:最激进!CapEx/收入比56.95%,远超同行,CapEx/OCF持续11个季度>100%,ROIC仅2.31%,远低于债务成本。

? 现金流与偿债能力承压

CapEx/OCF整体从云周期前的<18%升至75.28%,主营业务现金难以覆盖投资支出。

自由现金流/债务持续下滑,微软、谷歌、甲骨文已接近历史低点,偿债压力加大。

速动比率普遍下滑,微软1.35,亚马逊0.81,甲骨文仅0.62,短期偿债能力恶化。

? 利润端:折旧摊销即将爆发

资本开支领先折旧摊销约4个季度,2025年底将迎折旧费用跳升,压制净利润。

预计2026年折旧摊销占利润比将达28.55%,接近历史压力位(30%)。

亚马逊、甲骨文受影响最大,微软、谷歌次之。

?️ 融资租赁成“续命工具”

微软2025Q2融资租赁占CapEx 26.87%,Meta、甲骨文也大幅采用该方式缓解现金流压力。

但融资租赁带来长期杠杆与利息支出,未来现金流出将持续增加。

? 下游需求:AI商业化仍处早期

B端:SaaS企业收入增速转负,企业IT预算收紧,API调用增速放缓。

C端:ChatGPT、Gemini等日活增长放缓,开源模型性能逼近闭源,商业化竞争加剧。

芯片迭代加速:英伟达每年一代新架构,H100租赁价格大幅下滑,投资回收周期拉长。

#行业研究 #大模型 #消费者市场洞察 #行业分析 #市场发展趋势 #商业分析 #行业报告 #产业发展趋势 #AI投资 #美股投资

?核心结论

2023年以来,海外五大科技厂商(微软、谷歌、亚马逊、Meta、甲骨文)全面进入“AI资本开支超级周期”,但现金流压力显著加大,部分公司已接近历史警戒线。AI商业化仍处早期,若需求不及预期,可能引发产能过剩与回报率下滑。

? 各家投入力度与周期

微软:始于2022Q4,已持续11个季度,CapEx/收入比达31.66%,CapEx/经营性现金流一度突破100%。

谷歌:始于2023Q1,CapEx/收入比23.28%,CapEx/OCF高达80.9%,创历史新高。

亚马逊:始于2023Q4,CapEx/收入比18.72%,但受零售业务拖累,折旧摊销占利润比高达45.6%。

Meta:不对外提供云服务,但为AI自建算力,CapEx/收入比35.8%,现金流压力相对可控。

甲骨文:最激进!CapEx/收入比56.95%,远超同行,CapEx/OCF持续11个季度>100%,ROIC仅2.31%,远低于债务成本。

? 现金流与偿债能力承压

CapEx/OCF整体从云周期前的<18%升至75.28%,主营业务现金难以覆盖投资支出。

自由现金流/债务持续下滑,微软、谷歌、甲骨文已接近历史低点,偿债压力加大。

速动比率普遍下滑,微软1.35,亚马逊0.81,甲骨文仅0.62,短期偿债能力恶化。

? 利润端:折旧摊销即将爆发

资本开支领先折旧摊销约4个季度,2025年底将迎折旧费用跳升,压制净利润。

预计2026年折旧摊销占利润比将达28.55%,接近历史压力位(30%)。

亚马逊、甲骨文受影响最大,微软、谷歌次之。

?️ 融资租赁成“续命工具”

微软2025Q2融资租赁占CapEx 26.87%,Meta、甲骨文也大幅采用该方式缓解现金流压力。

但融资租赁带来长期杠杆与利息支出,未来现金流出将持续增加。

? 下游需求:AI商业化仍处早期

B端:SaaS企业收入增速转负,企业IT预算收紧,API调用增速放缓。

C端:ChatGPT、Gemini等日活增长放缓,开源模型性能逼近闭源,商业化竞争加剧。

芯片迭代加速:英伟达每年一代新架构,H100租赁价格大幅下滑,投资回收周期拉长。

#行业研究 #大模型 #消费者市场洞察 #行业分析 #市场发展趋势 #商业分析 #行业报告 #产业发展趋势 #AI投资 #美股投资