?宝子们,今天来和大家分享一份超有料的报告 ——《2024 年中国奢侈品市场洞察报告》。这份报告由腾讯营销洞察(TMI)和波士顿咨询公司(BCG)联合出品,让我们一起来看看中国奢侈品市场都有哪些新变化吧!?

? 核心发现一:客群的演化

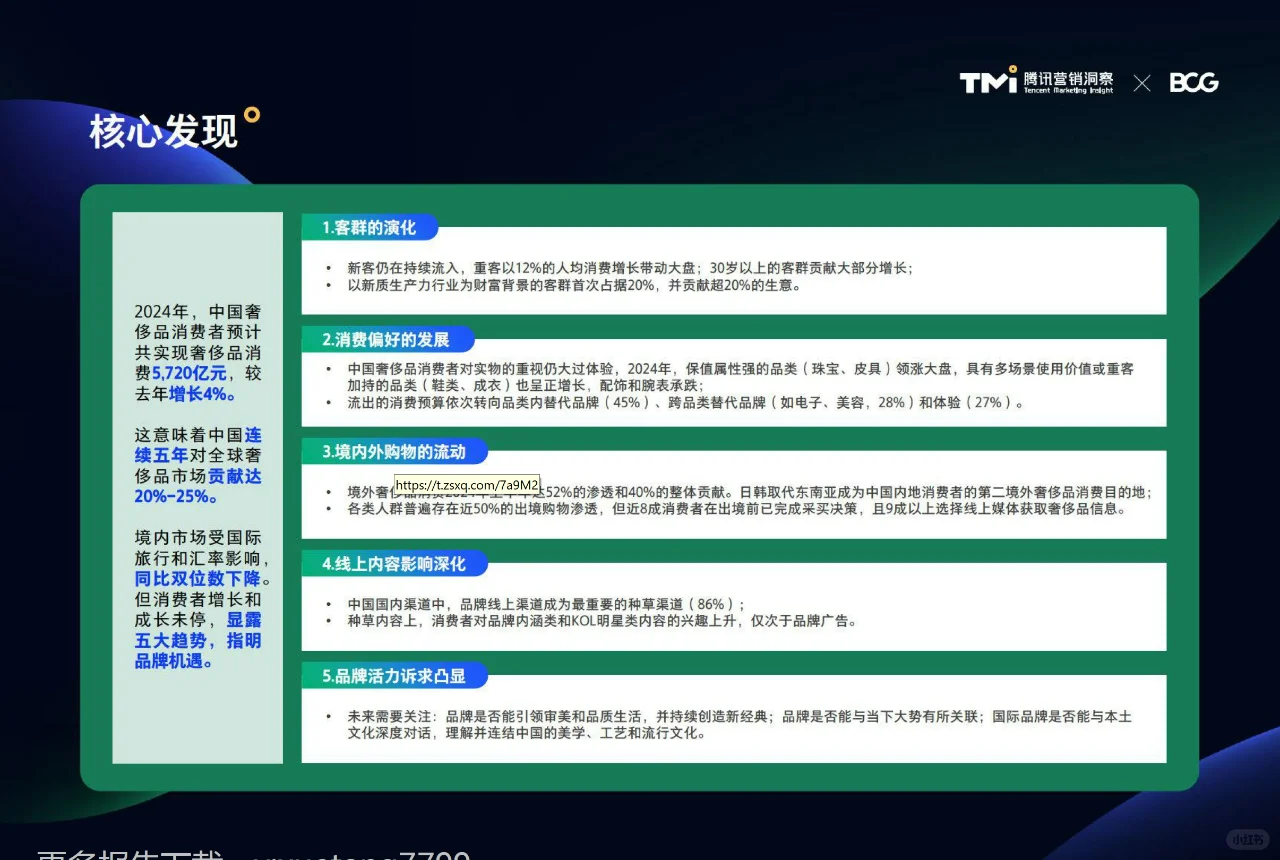

新客持续流入,重客带动增长:2024 年中国奢侈品消费者预计共实现奢侈品消费 5,720 亿元,较去年增长 4%。新客仍在不断加入,而 30 岁以上的客群更是贡献了大部分增长,重客以 12% 的人均消费增长带动大盘。其中,以新质生产力行业为财富背景的客群首次占据 20%,并贡献超 20% 的生意。

不同客群消费特点各异:

新客:不同性别新客入门品类有差异,但都更理性,优先考虑经济实力提升后耐用、多场景、高频率适用及保值的品类。比如女性新客可能更关注珠宝,男性新客可能更倾向鞋类。

老客:重客人均支出显著提升,带动整体消费;中客人均支出减少,品类选择更集中、精简。

? 核心发现二:消费偏好的发展

实物仍受重视,品类有涨有跌:中国奢侈品消费者对实物的重视仍大过体验。2024 年,保值属性强的品类(如珠宝、皮具)领涨大盘,具有多场景使用价值或重客加持的品类(如鞋类、成衣)也呈正增长,而配饰和腕表则整体承跌。

消费预算流向多元:流出的消费预算依次转向品类内替代品牌(45%)、跨品类替代品牌(如电子、美容,28%)和体验(27%)。

? 核心发现三:境内外购物的流动

境外消费比例上升,目的地有变化:境外奢侈品消费 2024 年上半年达 52% 的渗透和 40% 的整体贡献。日韩取代东南亚成为中国内地消费者的第二境外奢侈品消费目的地。

出境决策与信息获取:各类人群普遍存在近 50% 的出境购物渗透,但近 8 成消费者在出境前已完成采买决策,且 9 成以上选择线上媒体获取奢侈品信息。

? 核心发现四:线上内容影响深化

线上渠道成为重要种草途径:在中国国内渠道中,品牌线上渠道成为最重要的种草渠道(86%)。

内容偏好发生变化:种草内容上,消费者对品牌内涵类和 KOL 明星类内容的兴趣上升,仅次于品牌广告。

? 核心发现五:品牌活力诉求凸显

#时尚资讯 #行业研究报告 #行业报告分享 #奢侈品 #波士顿咨询 #行业报告 #行业研究 #消费 #品牌 #知识夏校#奢侈品 #高净值人群 #信息差赚钱思路 #深度思考 #搞钱思维 #未来生活方式

? 核心发现一:客群的演化

新客持续流入,重客带动增长:2024 年中国奢侈品消费者预计共实现奢侈品消费 5,720 亿元,较去年增长 4%。新客仍在不断加入,而 30 岁以上的客群更是贡献了大部分增长,重客以 12% 的人均消费增长带动大盘。其中,以新质生产力行业为财富背景的客群首次占据 20%,并贡献超 20% 的生意。

不同客群消费特点各异:

新客:不同性别新客入门品类有差异,但都更理性,优先考虑经济实力提升后耐用、多场景、高频率适用及保值的品类。比如女性新客可能更关注珠宝,男性新客可能更倾向鞋类。

老客:重客人均支出显著提升,带动整体消费;中客人均支出减少,品类选择更集中、精简。

? 核心发现二:消费偏好的发展

实物仍受重视,品类有涨有跌:中国奢侈品消费者对实物的重视仍大过体验。2024 年,保值属性强的品类(如珠宝、皮具)领涨大盘,具有多场景使用价值或重客加持的品类(如鞋类、成衣)也呈正增长,而配饰和腕表则整体承跌。

消费预算流向多元:流出的消费预算依次转向品类内替代品牌(45%)、跨品类替代品牌(如电子、美容,28%)和体验(27%)。

? 核心发现三:境内外购物的流动

境外消费比例上升,目的地有变化:境外奢侈品消费 2024 年上半年达 52% 的渗透和 40% 的整体贡献。日韩取代东南亚成为中国内地消费者的第二境外奢侈品消费目的地。

出境决策与信息获取:各类人群普遍存在近 50% 的出境购物渗透,但近 8 成消费者在出境前已完成采买决策,且 9 成以上选择线上媒体获取奢侈品信息。

? 核心发现四:线上内容影响深化

线上渠道成为重要种草途径:在中国国内渠道中,品牌线上渠道成为最重要的种草渠道(86%)。

内容偏好发生变化:种草内容上,消费者对品牌内涵类和 KOL 明星类内容的兴趣上升,仅次于品牌广告。

? 核心发现五:品牌活力诉求凸显

#时尚资讯 #行业研究报告 #行业报告分享 #奢侈品 #波士顿咨询 #行业报告 #行业研究 #消费 #品牌 #知识夏校#奢侈品 #高净值人群 #信息差赚钱思路 #深度思考 #搞钱思维 #未来生活方式