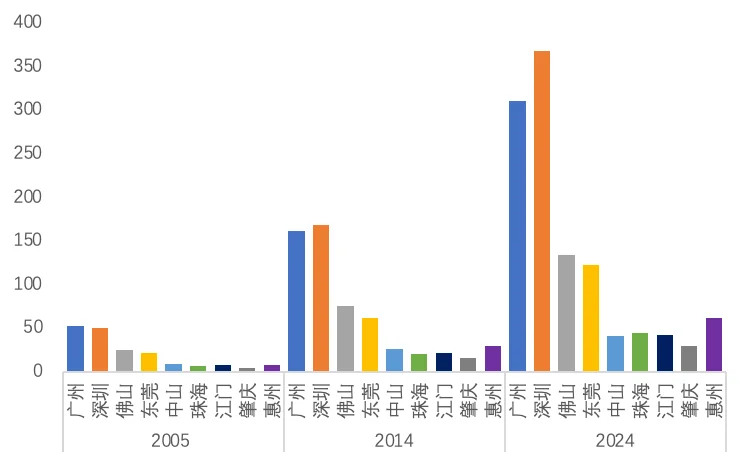

过去二十年间,珠三角九市的经济发展实现了规模的巨幅扩张,从2005年的1.84万亿元到2024年的11.54万亿元,增加了约5.3倍。珠三角经济体量在全国的占比经历了“先升后降再趋稳”的过程,2005年左右占比接近10%,后波动下降至2012年的8.8%,在2014-2018年间降至8.5%-8.6%的平台期,并基本保持稳定。珠三角地区作为中国持续的核心增长极,持续贡献着超过全国8.5% 的经济总量。

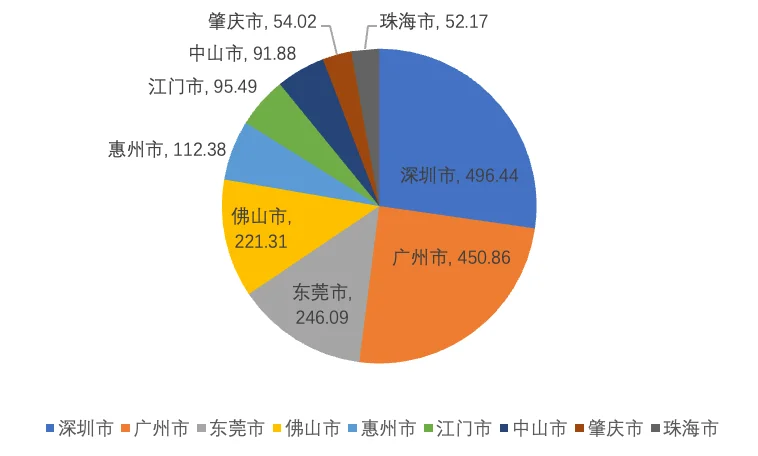

与此同时,珠三角各城市的经济总量均实现了数倍的增长,其区域内部的经济格局也发生了显著调整。深圳GDP从2005年的5036亿元略低于广州(5188亿元),到2012年实现反超,并逐渐拉大差距,2024年已达3.68万亿元,稳居全省首位;广州同期GDP规模为3.10万亿元,较2005年增长了约5倍,但低于深圳的6.3倍增幅;佛山和东莞作为制造业双雄,经济规模持续壮大,长期分列第三、四位,且两市差距正逐步缩小;珠海则实现跨越式发展,2024年GDP规模为4479亿元,从2005年的第八位跃升至第六位,超越中山(4143亿元)。

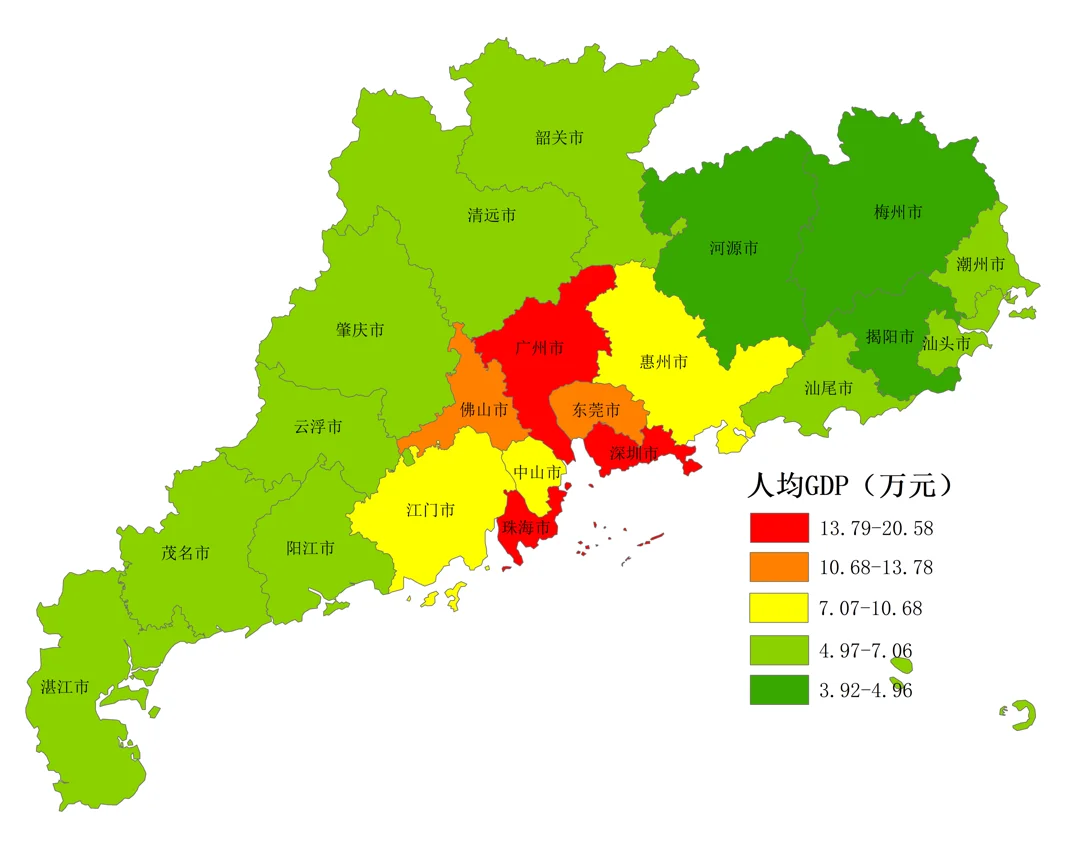

人均GDP方面,珠三角各城市显著领先于广东省内其他城市。其中,深圳以20.57万元位居首位,其经济总量与人均水平均在区域内领先;珠海以17.87万元位居第二,虽经济总量在区域内排名第六,但人均产出突出;广州为16.42万元,位居第三。这3个城市的人均GDP远高于全国9.6万元的平均水平。此外,珠三角各城市中,深圳、珠海、广州、佛山、东莞5市超越了广东省人均GDP平均线(11.11万元),中山、江门和肇庆在珠三角内则排名靠后,且人均低于全国平均水平(9.60)。特别是肇庆市,其2024年人均GDP仅为7.06万元,约为深圳的1/3。

从一二三产占比来看,珠三角整体的二产、三产占比(39.4%、58.9%)均略高于全国水平(36.5%、56.8%)。广州、深圳已进入后工业化阶段,2024年第三产业占比分别为73.7%、62.1%,服务经济主导特征显著。但深圳的第二产业占比(37.8%)显著高于广州(25.3%),体现其雄厚的高科技制造业基础。佛山和东莞二产占比均超过50%,分别为50.3%、55.4%,是典型的制造型城市,且佛山的三产平衡性略优于东莞。

文段摘自《珠三角产业经济报告》

更多研究,欢迎关注@贸易与产业

#珠三角

与此同时,珠三角各城市的经济总量均实现了数倍的增长,其区域内部的经济格局也发生了显著调整。深圳GDP从2005年的5036亿元略低于广州(5188亿元),到2012年实现反超,并逐渐拉大差距,2024年已达3.68万亿元,稳居全省首位;广州同期GDP规模为3.10万亿元,较2005年增长了约5倍,但低于深圳的6.3倍增幅;佛山和东莞作为制造业双雄,经济规模持续壮大,长期分列第三、四位,且两市差距正逐步缩小;珠海则实现跨越式发展,2024年GDP规模为4479亿元,从2005年的第八位跃升至第六位,超越中山(4143亿元)。

人均GDP方面,珠三角各城市显著领先于广东省内其他城市。其中,深圳以20.57万元位居首位,其经济总量与人均水平均在区域内领先;珠海以17.87万元位居第二,虽经济总量在区域内排名第六,但人均产出突出;广州为16.42万元,位居第三。这3个城市的人均GDP远高于全国9.6万元的平均水平。此外,珠三角各城市中,深圳、珠海、广州、佛山、东莞5市超越了广东省人均GDP平均线(11.11万元),中山、江门和肇庆在珠三角内则排名靠后,且人均低于全国平均水平(9.60)。特别是肇庆市,其2024年人均GDP仅为7.06万元,约为深圳的1/3。

从一二三产占比来看,珠三角整体的二产、三产占比(39.4%、58.9%)均略高于全国水平(36.5%、56.8%)。广州、深圳已进入后工业化阶段,2024年第三产业占比分别为73.7%、62.1%,服务经济主导特征显著。但深圳的第二产业占比(37.8%)显著高于广州(25.3%),体现其雄厚的高科技制造业基础。佛山和东莞二产占比均超过50%,分别为50.3%、55.4%,是典型的制造型城市,且佛山的三产平衡性略优于东莞。

文段摘自《珠三角产业经济报告》

更多研究,欢迎关注@贸易与产业

#珠三角