《2025三季度中国消费者消费意愿调查报告》内容总结如下

96页完整报告内容来主页看看

? 消费意愿稳中有升

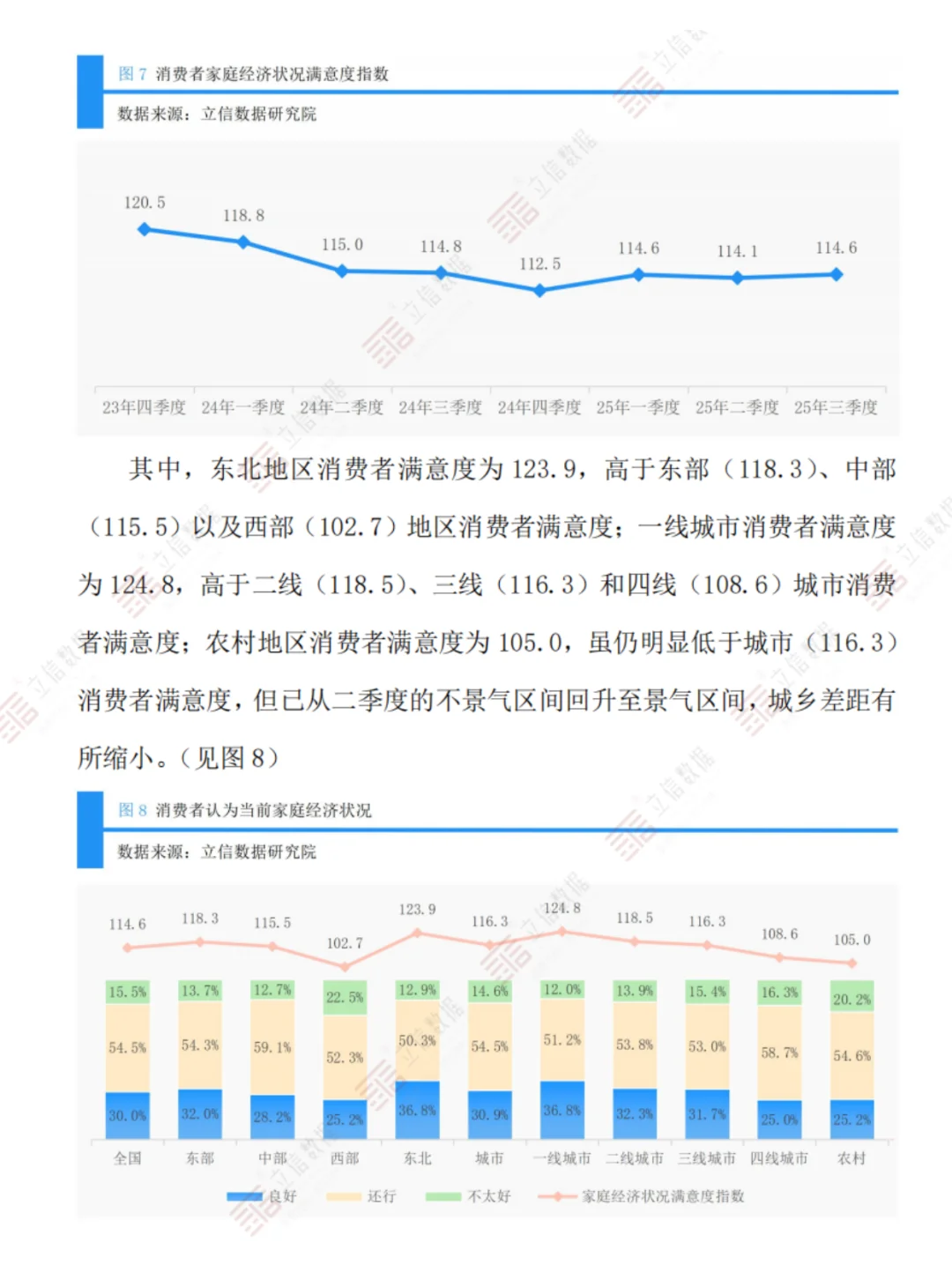

2025年三季度中国消费者消费意愿指数为120.6,高于景气临界值,呈现温和回升态势。当前消费意愿指数达112.9,创五个季度新高,但未来消费预期略显疲软。高收入人群、东北地区及年轻群体消费力领跑,而中年群体消费意愿持续走低。收入仍是影响消费信心的最关键因素。

? 家庭支出结构固化

储蓄、子女教育、旅游、房贷和医疗成为家庭余钱前五大用途。近半数家庭将余钱用于储蓄,高收入群体储蓄意愿高达58.2%。子女教育支出持续挤压其他消费,尤其在中年家庭中占比达56%。旅游成为逆势增长的消费引擎,选择比重连续多季度上升。

?️ 消费偏好回归理性

消费者在购物时最看重“高质量”与“极致性价比”,两者选择比重均超50%。电商平台在服装、家电、日杂等品类中成为主流渠道,线下实体店面临较大压力。近六成消费者外出就餐选择平台优惠套餐,餐饮行业需探索与平台、消费者的三方共赢模式。

? 汽车市场结构生变

未来半年计划购车的消费者仅占8.4%,为调查以来最低。新能源汽车渗透率持续提升,超55%消费者选择混动或纯电车型。10-20万元中价位车型成为主流,国产品牌认可度进一步提升,占比超六成。SUV和轿车仍是绝对主力车型。

? 银发族消费特征鲜明

超七成老年人健康状况良好,但随年龄增长健康水平明显下滑。他们更倾向于居家养老,消费行为趋于谨慎,更关注亲人陪伴与身体健康。农村老年群体对经济保障需求更高,城市老人更注重生活品质与社交体验。

? 价格敏感倒逼价值竞争

超过半数消费者认为当前物价“偏高”,尤其在西部与低收入群体中更为明显。消费者对降价存在惯性期待,加剧市场内卷。报告建议企业从价格战转向价值创造,通过差异化与品牌建设突破竞争困局。

? 政策建议聚焦长效机制

报告提出七大方向,包括稳预期、强社保、反内卷、拓银发经济、促文旅融合、重构餐饮生态与优化汽车产业。建议通过发放消费券、降存量房贷利率、设国家产业基金等方式系统性提振消费信心。

报告来源:立信数据

#行业报告 #消费者市场洞察 #消费者选择 #新消费模式 #行业分析 #新消费时代 #趋势 #消费者趋势

96页完整报告内容来主页看看

? 消费意愿稳中有升

2025年三季度中国消费者消费意愿指数为120.6,高于景气临界值,呈现温和回升态势。当前消费意愿指数达112.9,创五个季度新高,但未来消费预期略显疲软。高收入人群、东北地区及年轻群体消费力领跑,而中年群体消费意愿持续走低。收入仍是影响消费信心的最关键因素。

? 家庭支出结构固化

储蓄、子女教育、旅游、房贷和医疗成为家庭余钱前五大用途。近半数家庭将余钱用于储蓄,高收入群体储蓄意愿高达58.2%。子女教育支出持续挤压其他消费,尤其在中年家庭中占比达56%。旅游成为逆势增长的消费引擎,选择比重连续多季度上升。

?️ 消费偏好回归理性

消费者在购物时最看重“高质量”与“极致性价比”,两者选择比重均超50%。电商平台在服装、家电、日杂等品类中成为主流渠道,线下实体店面临较大压力。近六成消费者外出就餐选择平台优惠套餐,餐饮行业需探索与平台、消费者的三方共赢模式。

? 汽车市场结构生变

未来半年计划购车的消费者仅占8.4%,为调查以来最低。新能源汽车渗透率持续提升,超55%消费者选择混动或纯电车型。10-20万元中价位车型成为主流,国产品牌认可度进一步提升,占比超六成。SUV和轿车仍是绝对主力车型。

? 银发族消费特征鲜明

超七成老年人健康状况良好,但随年龄增长健康水平明显下滑。他们更倾向于居家养老,消费行为趋于谨慎,更关注亲人陪伴与身体健康。农村老年群体对经济保障需求更高,城市老人更注重生活品质与社交体验。

? 价格敏感倒逼价值竞争

超过半数消费者认为当前物价“偏高”,尤其在西部与低收入群体中更为明显。消费者对降价存在惯性期待,加剧市场内卷。报告建议企业从价格战转向价值创造,通过差异化与品牌建设突破竞争困局。

? 政策建议聚焦长效机制

报告提出七大方向,包括稳预期、强社保、反内卷、拓银发经济、促文旅融合、重构餐饮生态与优化汽车产业。建议通过发放消费券、降存量房贷利率、设国家产业基金等方式系统性提振消费信心。

报告来源:立信数据

#行业报告 #消费者市场洞察 #消费者选择 #新消费模式 #行业分析 #新消费时代 #趋势 #消费者趋势