2020年在PE基金工作时,有机会拿到了当时地平线的BP,5年之后复盘,发现当时很多预测都非常准确,确实有点东西。

地平线是当时自动驾驶芯片的龙头,直接对标是美国的mobileye。目前地平线港股市值超过了1200亿港币,已经超过了mobileye在美股的101亿美元市值。类似于速腾聚创在激光雷达领域暴打Luminar这种美国公司,中国在供应链方面的优势还是非常强的,再高端的硬件,成本都能打下来。

当时拿到的这个机会是个Case Fund份额,投后估值18亿美元。如果拿到今天,市值翻了12倍。IRR也是非常可观。实际上熟悉国内一级市场的朋友都知道,这种明星项目项目小基金想要投进去,一般都是用SPV。这种明星项目会挑投资人,领投都是红杉高瓴这种大牌基金。

说实话,当时在硬件的性能上,地平线的征程4算力相比黑芝麻的产品并没有优势。但当时它们的卖点在于域控制器和芯片的架构是自研。而黑芝麻的芯片不是自研,很多需要买别人的架构或IP核。当然这只是地平线的一家之言。

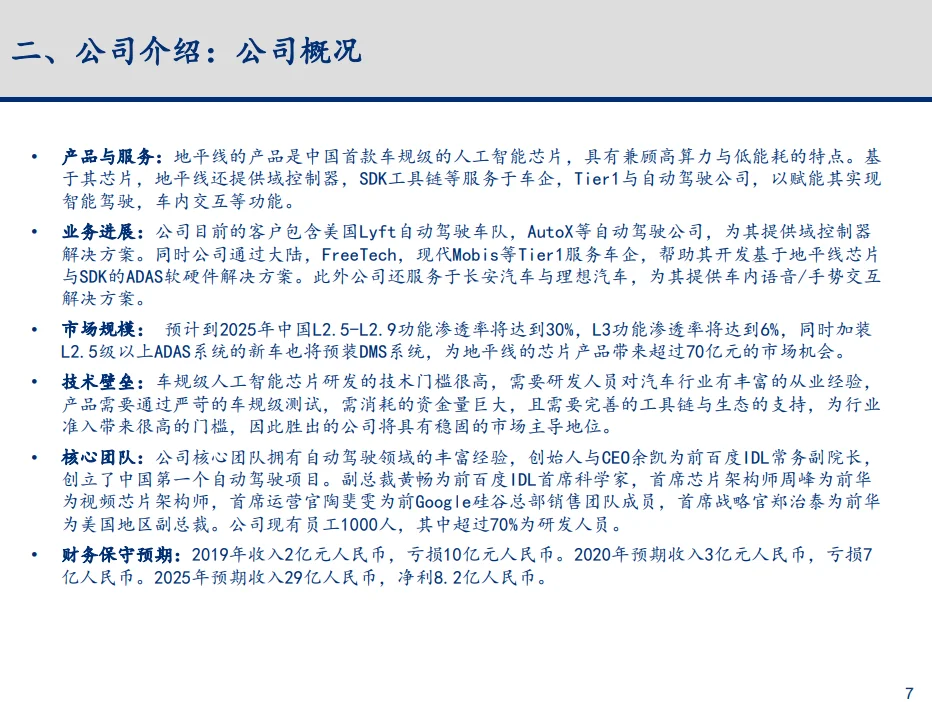

重看这份BP,最大的发现在于项目对于自身收入和市场的判断都非常精准。站在2020年的时间点,这份文件精准预测了2025年智驾渗透率超过30%,公司在2025年的收入将达到29亿人民币。

目前看,2025年上半年公司已经有15亿收入。根据往年的经验,突破40亿都是非常有机会的。整车厂在智驾方面的投入甚至比预测中还要高。收入体量是黑芝麻的5倍以上。

自动驾驶是上一次一级市场牛市中几个比较大的科技叙事之一。目前无论是地平线、黑芝麻,还是速腾聚创、小马智行、博泰车联,都已经完成了上市。只要不是2021年最后一轮进入,大部分的PE/VC都还是赚到钱了。

#投资 #行业报告 #港股 #汽车 #自动驾驶 #车 #股权投资 #地平线 #金融

地平线是当时自动驾驶芯片的龙头,直接对标是美国的mobileye。目前地平线港股市值超过了1200亿港币,已经超过了mobileye在美股的101亿美元市值。类似于速腾聚创在激光雷达领域暴打Luminar这种美国公司,中国在供应链方面的优势还是非常强的,再高端的硬件,成本都能打下来。

当时拿到的这个机会是个Case Fund份额,投后估值18亿美元。如果拿到今天,市值翻了12倍。IRR也是非常可观。实际上熟悉国内一级市场的朋友都知道,这种明星项目项目小基金想要投进去,一般都是用SPV。这种明星项目会挑投资人,领投都是红杉高瓴这种大牌基金。

说实话,当时在硬件的性能上,地平线的征程4算力相比黑芝麻的产品并没有优势。但当时它们的卖点在于域控制器和芯片的架构是自研。而黑芝麻的芯片不是自研,很多需要买别人的架构或IP核。当然这只是地平线的一家之言。

重看这份BP,最大的发现在于项目对于自身收入和市场的判断都非常精准。站在2020年的时间点,这份文件精准预测了2025年智驾渗透率超过30%,公司在2025年的收入将达到29亿人民币。

目前看,2025年上半年公司已经有15亿收入。根据往年的经验,突破40亿都是非常有机会的。整车厂在智驾方面的投入甚至比预测中还要高。收入体量是黑芝麻的5倍以上。

自动驾驶是上一次一级市场牛市中几个比较大的科技叙事之一。目前无论是地平线、黑芝麻,还是速腾聚创、小马智行、博泰车联,都已经完成了上市。只要不是2021年最后一轮进入,大部分的PE/VC都还是赚到钱了。

#投资 #行业报告 #港股 #汽车 #自动驾驶 #车 #股权投资 #地平线 #金融