小鹏汽车Q3 财报显示“非核心业务”表现亮眼,大众汽车的技术服务收入成为盈利关键,但Q4 交付指引略低于市场亢奋的预期。

一、数读 Q3:营收翻倍,赚钱“不靠卖车”

小鹏汽车交出了一份营收强劲的 Q3 成绩单:

总营收: 204 亿元人民币,同比暴增 101.8%。

交付量: 11.6 万辆,同比增长 149.3%,创历史新高。

净亏损: 大幅收窄至 3.81 亿元(上季度为 4.78 亿元)。

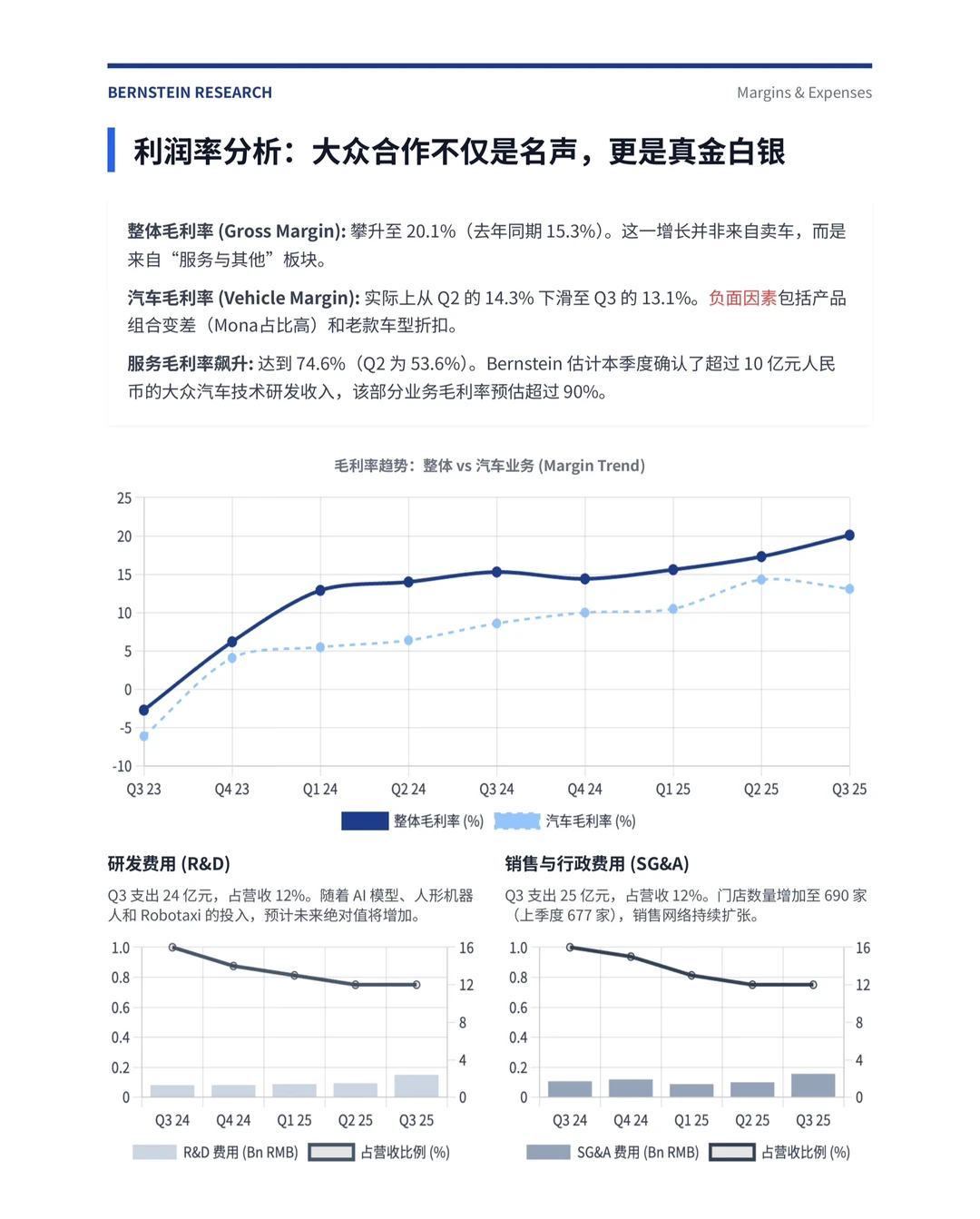

但利润的结构发生了有趣的“倒挂”: 虽然整体毛利率攀升至 20.1%(去年同期仅 15.3%),但这并非因为卖车赚得多了。实际上受 Mona M03等低价车型占比提升及促销影响,汽车销售毛利率环比下滑至 13.1%。

真正的大功臣是“服务与其他”板块。该板块毛利率飙升至 74.6%!估算本季度确认了超过10亿来自大众汽车的技术研发收入,且这部分业务毛利率极高(预估超 90%)。

二、指引前瞻:Q4 指引略显平淡

尽管市场对年底旺季充满期待,但小鹏给出的 Q4 指引显得相对保守:

营收指引: 215亿 - 230亿元。

交付指引: 12.5万 - 13.2万辆。

考虑到 10 月单月交付已达 4.2 万辆,这一指引意味着 11 月和 12 月的平均月销在 4.1万-4.5万辆之间,增长势头似乎有所放缓。

不过,得益于大众的高利润服务收入,以及即将上市的高毛利车型(如 X9 增程版),小鹏依然有望在 Q4 实现单季度盈亏平衡。

三、战略深读:大众合作“再下一城”

小鹏确认大众汽车将在 2026 年初推出的 B 级车上,直接采用小鹏的 VLA 2.0 平台 和自研的Turing SoC 芯片。这是对小鹏芯片技术和电子电气架构的强力背书。技术变现的逻辑正在被验证。

四、未来看点:增程入局与 AI 愿景

增程车救场: 11月20日发布的 X9 增程版及后续 2026 年 Q1 的三款增程车型,将搭载“鲲鹏”超级混动系统。这被视为解决里程焦虑、扩大目标客群的关键一步。

Robotaxi: 公司目标 2030 年出货 100 万台人形机器人。虽然愿景宏大,但分析师认为短期内(12-24个月)受到 L4 技术跨越和法规限制,难以为财务报表带来实质贡献。

#行业报告 #伯恩斯坦#小鹏#小鹏汽车#财报#mona03

一、数读 Q3:营收翻倍,赚钱“不靠卖车”

小鹏汽车交出了一份营收强劲的 Q3 成绩单:

总营收: 204 亿元人民币,同比暴增 101.8%。

交付量: 11.6 万辆,同比增长 149.3%,创历史新高。

净亏损: 大幅收窄至 3.81 亿元(上季度为 4.78 亿元)。

但利润的结构发生了有趣的“倒挂”: 虽然整体毛利率攀升至 20.1%(去年同期仅 15.3%),但这并非因为卖车赚得多了。实际上受 Mona M03等低价车型占比提升及促销影响,汽车销售毛利率环比下滑至 13.1%。

真正的大功臣是“服务与其他”板块。该板块毛利率飙升至 74.6%!估算本季度确认了超过10亿来自大众汽车的技术研发收入,且这部分业务毛利率极高(预估超 90%)。

二、指引前瞻:Q4 指引略显平淡

尽管市场对年底旺季充满期待,但小鹏给出的 Q4 指引显得相对保守:

营收指引: 215亿 - 230亿元。

交付指引: 12.5万 - 13.2万辆。

考虑到 10 月单月交付已达 4.2 万辆,这一指引意味着 11 月和 12 月的平均月销在 4.1万-4.5万辆之间,增长势头似乎有所放缓。

不过,得益于大众的高利润服务收入,以及即将上市的高毛利车型(如 X9 增程版),小鹏依然有望在 Q4 实现单季度盈亏平衡。

三、战略深读:大众合作“再下一城”

小鹏确认大众汽车将在 2026 年初推出的 B 级车上,直接采用小鹏的 VLA 2.0 平台 和自研的Turing SoC 芯片。这是对小鹏芯片技术和电子电气架构的强力背书。技术变现的逻辑正在被验证。

四、未来看点:增程入局与 AI 愿景

增程车救场: 11月20日发布的 X9 增程版及后续 2026 年 Q1 的三款增程车型,将搭载“鲲鹏”超级混动系统。这被视为解决里程焦虑、扩大目标客群的关键一步。

Robotaxi: 公司目标 2030 年出货 100 万台人形机器人。虽然愿景宏大,但分析师认为短期内(12-24个月)受到 L4 技术跨越和法规限制,难以为财务报表带来实质贡献。

#行业报告 #伯恩斯坦#小鹏#小鹏汽车#财报#mona03