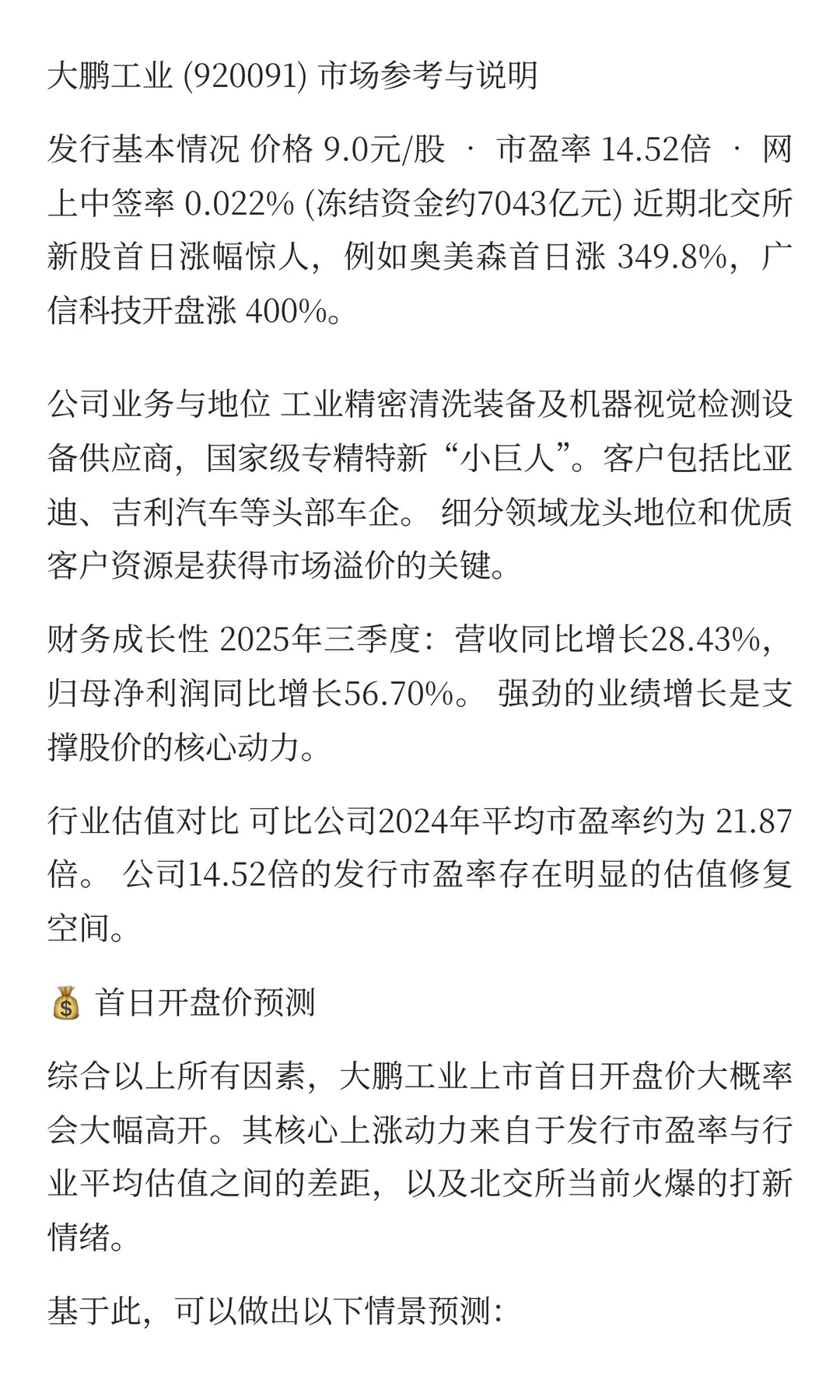

大鹏工业 (920091) 市场参考与说明

发行基本情况 价格 9.0元/股 • 市盈率 14.52倍 • 网上中签率 0.022% (冻结资金约7043亿元) 近期北交所新股首日涨幅惊人,例如奥美森首日涨 349.8%,广信科技开盘涨 400%。

公司业务与地位 工业精密清洗装备及机器视觉检测设备供应商,国家级专精特新“小巨人”。客户包括比亚迪、吉利汽车等头部车企。 细分领域龙头地位和优质客户资源是获得市场溢价的关键。

财务成长性 2025年三季度:营收同比增长28.43%,归母净利润同比增长56.70%。 强劲的业绩增长是支撑股价的核心动力。

行业估值对比 可比公司2024年平均市盈率约为 21.87倍。 公司14.52倍的发行市盈率存在明显的估值修复空间。

? 首日开盘价预测

综合以上所有因素,大鹏工业上市首日开盘价大概率会大幅高开。其核心上涨动力来自于发行市盈率与行业平均估值之间的差距,以及北交所当前火爆的打新情绪。

基于此,可以做出以下情景预测:

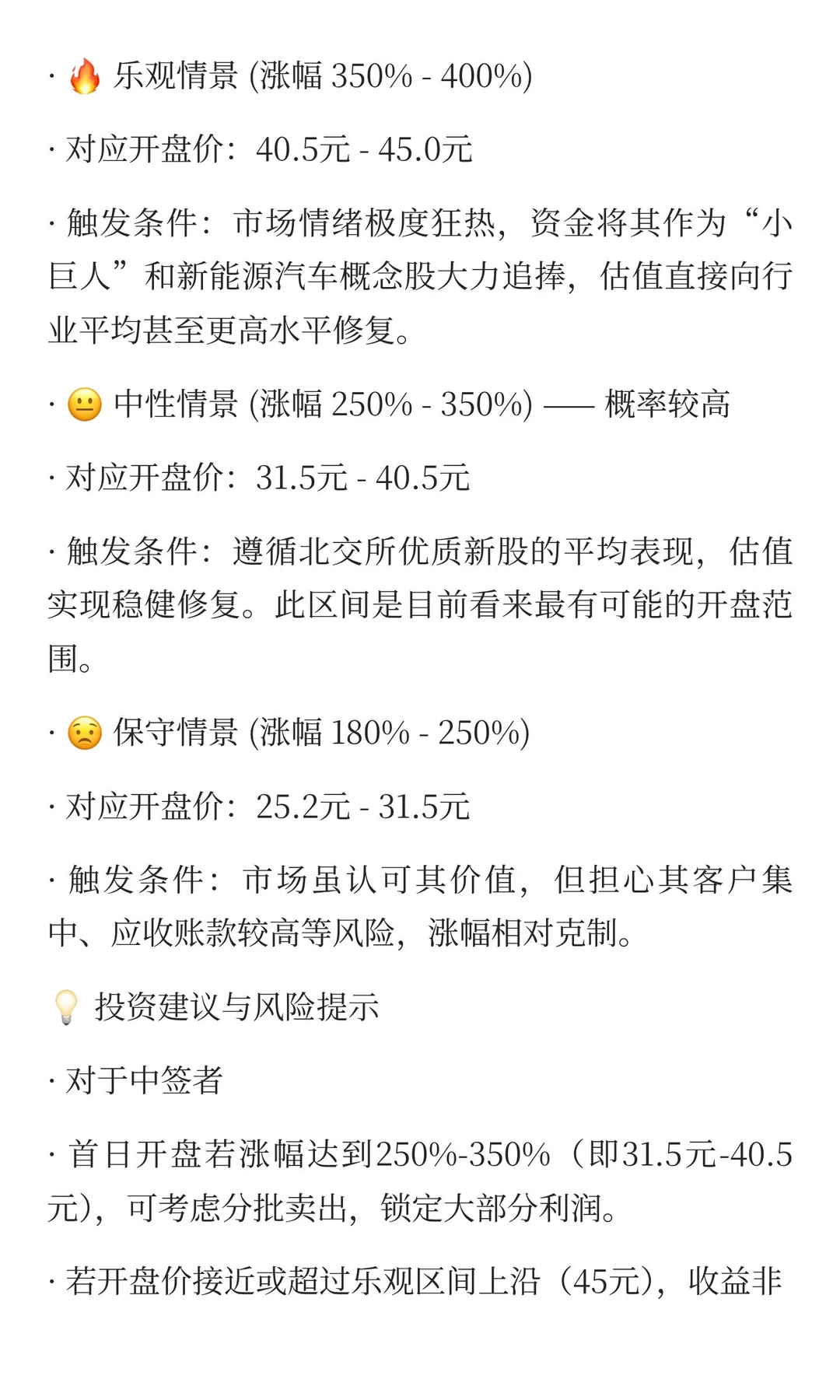

· ? 乐观情景 (涨幅 350% - 400%)

· 对应开盘价:40.5元 - 45.0元

· 触发条件:市场情绪极度狂热,资金将其作为“小巨人”和新能源汽车概念股大力追捧,估值直接向行业平均甚至更高水平修复。

· ? 中性情景 (涨幅 250% - 350%) —— 概率较高

· 对应开盘价:31.5元 - 40.5元

· 触发条件:遵循北交所优质新股的平均表现,估值实现稳健修复。此区间是目前看来最有可能的开盘范围。

· ? 保守情景 (涨幅 180% - 250%)

· 对应开盘价:25.2元 - 31.5元

· 触发条件:市场虽认可其价值,但担心其客户集中、应收账款较高等风险,涨幅相对克制。

? 投资建议与风险提示

· 对于中签者

· 首日开盘若涨幅达到250%-350%(即31.5元-40.5元),可考虑分批卖出,锁定大部分利润。

· 若开盘价接近或超过乐观区间上沿(45元),收益非常丰厚,建议积极兑现。

· 对于二级市场投资者

· 首日切忌盲目追高。由于北交所新股首日不设涨跌幅限制,波动巨大,风险较高。

· 应保持谨慎,等待股价稳定后再做决策。

· 需要关注的风险

1. 客户集中度风险:公司前五大客户销售占比约60%,下游汽车行业的周期波动可能影响公司业绩。

2. 应收账款风险:报告期末应收账款占总资产比例超过50%,存在一定的回款风险。

3. 控制权集中风险:实际控制人持股比例较高。

以上分析基于截至2025年11月18日的公开市场数据和信息,不构成任何投资建议。新股首日价格受实时市场情绪影响巨大,存在较高波动风险。

发行基本情况 价格 9.0元/股 • 市盈率 14.52倍 • 网上中签率 0.022% (冻结资金约7043亿元) 近期北交所新股首日涨幅惊人,例如奥美森首日涨 349.8%,广信科技开盘涨 400%。

公司业务与地位 工业精密清洗装备及机器视觉检测设备供应商,国家级专精特新“小巨人”。客户包括比亚迪、吉利汽车等头部车企。 细分领域龙头地位和优质客户资源是获得市场溢价的关键。

财务成长性 2025年三季度:营收同比增长28.43%,归母净利润同比增长56.70%。 强劲的业绩增长是支撑股价的核心动力。

行业估值对比 可比公司2024年平均市盈率约为 21.87倍。 公司14.52倍的发行市盈率存在明显的估值修复空间。

? 首日开盘价预测

综合以上所有因素,大鹏工业上市首日开盘价大概率会大幅高开。其核心上涨动力来自于发行市盈率与行业平均估值之间的差距,以及北交所当前火爆的打新情绪。

基于此,可以做出以下情景预测:

· ? 乐观情景 (涨幅 350% - 400%)

· 对应开盘价:40.5元 - 45.0元

· 触发条件:市场情绪极度狂热,资金将其作为“小巨人”和新能源汽车概念股大力追捧,估值直接向行业平均甚至更高水平修复。

· ? 中性情景 (涨幅 250% - 350%) —— 概率较高

· 对应开盘价:31.5元 - 40.5元

· 触发条件:遵循北交所优质新股的平均表现,估值实现稳健修复。此区间是目前看来最有可能的开盘范围。

· ? 保守情景 (涨幅 180% - 250%)

· 对应开盘价:25.2元 - 31.5元

· 触发条件:市场虽认可其价值,但担心其客户集中、应收账款较高等风险,涨幅相对克制。

? 投资建议与风险提示

· 对于中签者

· 首日开盘若涨幅达到250%-350%(即31.5元-40.5元),可考虑分批卖出,锁定大部分利润。

· 若开盘价接近或超过乐观区间上沿(45元),收益非常丰厚,建议积极兑现。

· 对于二级市场投资者

· 首日切忌盲目追高。由于北交所新股首日不设涨跌幅限制,波动巨大,风险较高。

· 应保持谨慎,等待股价稳定后再做决策。

· 需要关注的风险

1. 客户集中度风险:公司前五大客户销售占比约60%,下游汽车行业的周期波动可能影响公司业绩。

2. 应收账款风险:报告期末应收账款占总资产比例超过50%,存在一定的回款风险。

3. 控制权集中风险:实际控制人持股比例较高。

以上分析基于截至2025年11月18日的公开市场数据和信息,不构成任何投资建议。新股首日价格受实时市场情绪影响巨大,存在较高波动风险。