问题:影视行业喊了三年转型,为什么上市公司越转越亏,中小公司越转越死?

丸叔说:所谓转型,不过是把风险包成丸子,塞给没话语权的人咽下去。垫资是“影视典当行”,赚的是中小公司的“风险利息”;微短剧是“流量高利贷”,花两块钱买流量赚一块钱;AI是“楚门秀编剧”,用算法把观众困在预设的剧情里。

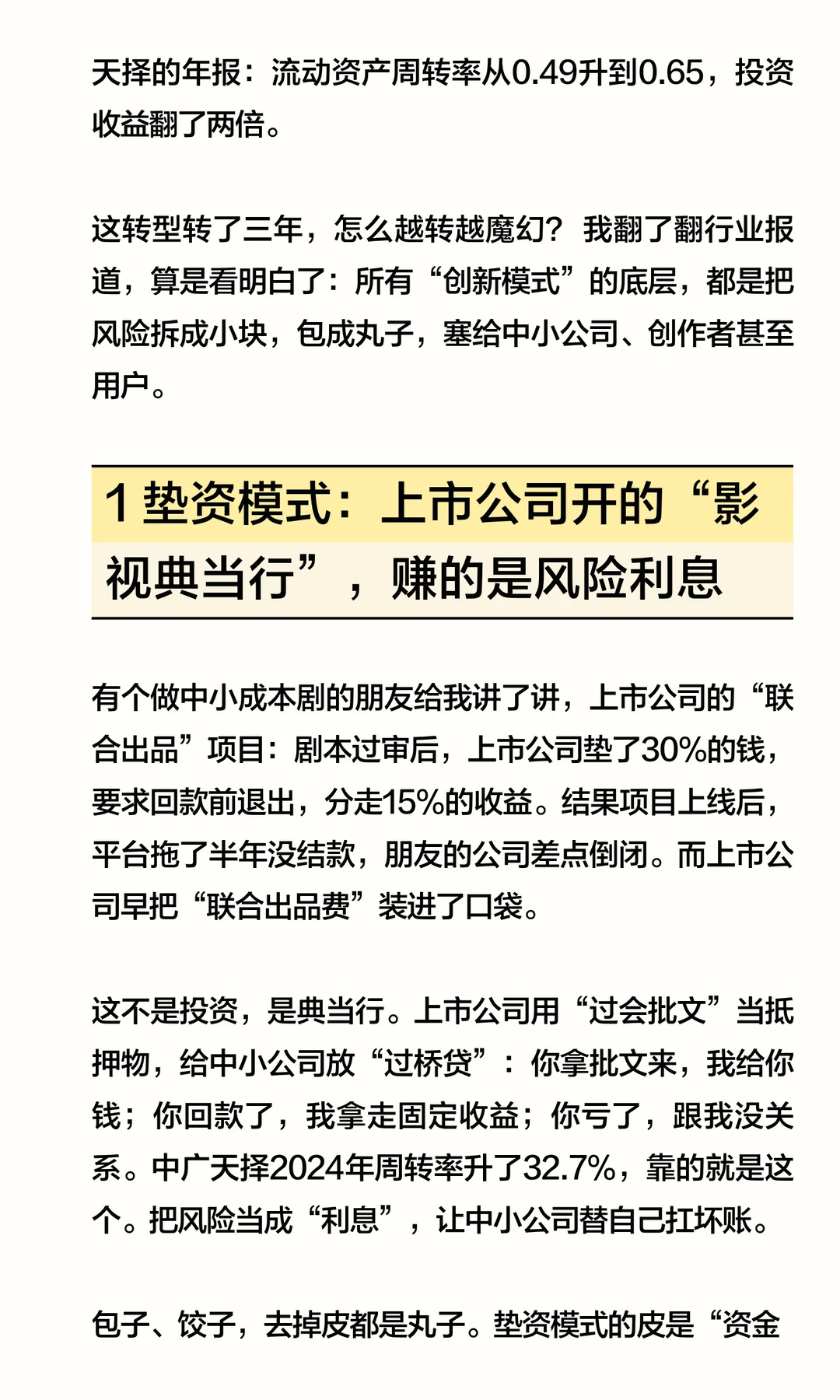

前天晚上在饭店吃饭,听到隔壁桌两个人在骂:“我们熬了三年剧本,公司说垫资才能开机,结果回款期拖了18个月,现在连工资都发不出来。”今天早上刷到中广天择的年报:流动资产周转率从0.49升到0.65,投资收益翻了两倍。

这转型转了三年,怎么越转越魔幻? 我翻了翻行业报道,算是看明白了:所有“创新模式”的底层,都是把风险拆成小块,包成丸子,塞给中小公司、创作者甚至用户。

1 垫资模式:上市公司开的“影视典当行”,赚的是风险利息

有个做中小成本剧的朋友给我讲了讲,上市公司的“联合出品”项目:剧本过审后,上市公司垫了30%的钱,要求回款前退出,分走15%的收益。结果项目上线后,平台拖了半年没结款,朋友的公司差点倒闭。而上市公司早把“联合出品费”装进了口袋。

这不是投资,是典当行。上市公司用“过会批文”当抵押物,给中小公司放“过桥贷”:你拿批文来,我给你钱;你回款了,我拿走固定收益;你亏了,跟我没关系。中广天择2024年周转率升了32.7%,靠的就是这个。把风险当成“利息”,让中小公司替自己扛坏账。

包子、饺子,去掉皮都是丸子。垫资模式的皮是“资金安全”,里子是“风险转嫁”。上市公司说“我们追求确定性”,本质是用资本优势抢钱,把“主投主控”的风险,变成中小公司的“俄罗斯轮盘”。

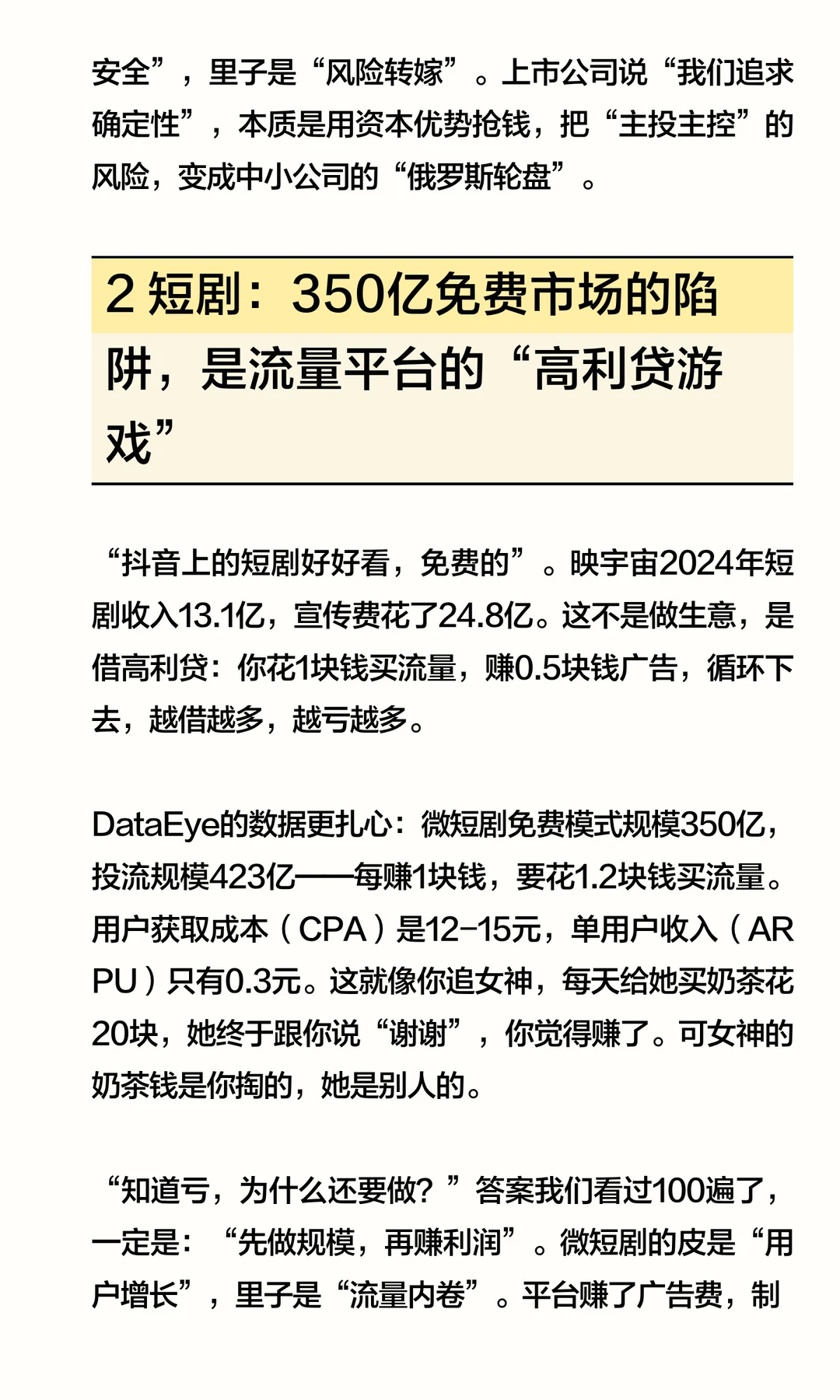

2 短剧:350亿免费市场的陷阱,是流量平台的“高利贷游戏”

“抖音上的短剧好好看,免费的”。映宇宙2024年短剧收入13.1亿,宣传费花了24.8亿。这不是做生意,是借高利贷:你花1块钱买流量,赚0.5块钱广告,循环下去,越借越多,越亏越多。

DataEye的数据更扎心:微短剧免费模式规模350亿,投流规模423亿——每赚1块钱,要花1.2块钱买流量。用户获取成本(CPA)是12-15元,单用户收入(ARPU)只有0.3元。这就像你追女神,每天给她买奶茶花20块,她终于跟你说“谢谢”,你觉得赚了。可女神的奶茶钱是你掏的,她是别人的。

#AI短剧 #影视行业 #创作者经济 #资本 #商业逻辑 #丸叔 #平台经济 #ai视频 #行业研究

丸叔说:所谓转型,不过是把风险包成丸子,塞给没话语权的人咽下去。垫资是“影视典当行”,赚的是中小公司的“风险利息”;微短剧是“流量高利贷”,花两块钱买流量赚一块钱;AI是“楚门秀编剧”,用算法把观众困在预设的剧情里。

前天晚上在饭店吃饭,听到隔壁桌两个人在骂:“我们熬了三年剧本,公司说垫资才能开机,结果回款期拖了18个月,现在连工资都发不出来。”今天早上刷到中广天择的年报:流动资产周转率从0.49升到0.65,投资收益翻了两倍。

这转型转了三年,怎么越转越魔幻? 我翻了翻行业报道,算是看明白了:所有“创新模式”的底层,都是把风险拆成小块,包成丸子,塞给中小公司、创作者甚至用户。

1 垫资模式:上市公司开的“影视典当行”,赚的是风险利息

有个做中小成本剧的朋友给我讲了讲,上市公司的“联合出品”项目:剧本过审后,上市公司垫了30%的钱,要求回款前退出,分走15%的收益。结果项目上线后,平台拖了半年没结款,朋友的公司差点倒闭。而上市公司早把“联合出品费”装进了口袋。

这不是投资,是典当行。上市公司用“过会批文”当抵押物,给中小公司放“过桥贷”:你拿批文来,我给你钱;你回款了,我拿走固定收益;你亏了,跟我没关系。中广天择2024年周转率升了32.7%,靠的就是这个。把风险当成“利息”,让中小公司替自己扛坏账。

包子、饺子,去掉皮都是丸子。垫资模式的皮是“资金安全”,里子是“风险转嫁”。上市公司说“我们追求确定性”,本质是用资本优势抢钱,把“主投主控”的风险,变成中小公司的“俄罗斯轮盘”。

2 短剧:350亿免费市场的陷阱,是流量平台的“高利贷游戏”

“抖音上的短剧好好看,免费的”。映宇宙2024年短剧收入13.1亿,宣传费花了24.8亿。这不是做生意,是借高利贷:你花1块钱买流量,赚0.5块钱广告,循环下去,越借越多,越亏越多。

DataEye的数据更扎心:微短剧免费模式规模350亿,投流规模423亿——每赚1块钱,要花1.2块钱买流量。用户获取成本(CPA)是12-15元,单用户收入(ARPU)只有0.3元。这就像你追女神,每天给她买奶茶花20块,她终于跟你说“谢谢”,你觉得赚了。可女神的奶茶钱是你掏的,她是别人的。

#AI短剧 #影视行业 #创作者经济 #资本 #商业逻辑 #丸叔 #平台经济 #ai视频 #行业研究