随着多个重磅产品的专利保护期临近,单纯依靠单一产品的增长逻辑正在发生变化。复盘MNC头部企业的Q3业绩,管线多样化、BD布局和并购策略,正成为评估未来增长潜力的关键指标。

各家巨头的资产组合打法各有千秋,以下是几家代表性企业的深度拆解:

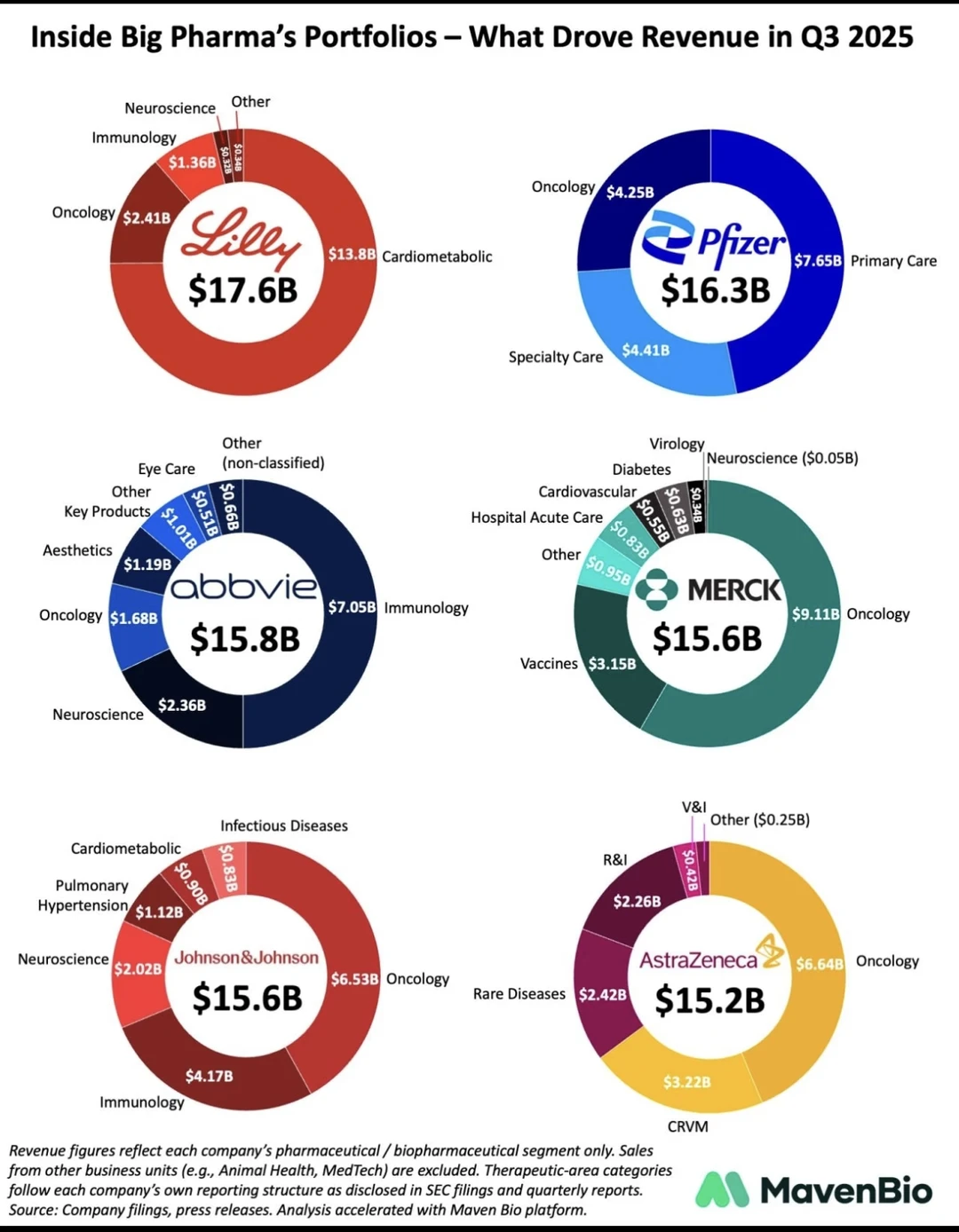

? 礼来:营收结构高度集中。心血管代谢业务贡献了138亿美元,占比制药总营收约78%。 为了降低集中度风险,礼来近期通过与SanegeneBio和MeiraGTx的合作加码RNA药物,并强化AI生态建设。这是其试图构建更平衡产品管线的早期信号。

? 辉瑞: Q3营收163亿美元。随着Comirnaty和Paxlovid基数回落,辉瑞正处于业务重塑期。Eliquis依然是重要的现金流来源。值得关注的是,辉瑞在竞购中胜出,收购了Mestera。这标志着辉瑞正式切入obesity赛道,寻求新的增长曲线。

? 艾伯维:修美乐专利挑战对其影响已逐步消化,Q3整体业绩表现亮眼。自免的Skyrizi + Rinvoq合计贡献68亿美元(+40% YoY),有效对冲了修美乐的下滑份额。此外,艾伯维在神经科学(23.6亿美元)和onco(16.8亿美元)的持续投入,正在夯实未来的增长地基。

? 默沙东:K药地位依然稳固,Q3贡献81亿美元。面对2028年的LOE预期以及Gardasil近期的波动,多元化迫在眉睫。 新药WINREVAIR势头不错,默沙东正在加速心肺领域的拓展,以平滑未来的周期波动。

? 强生:头部药企中管线结构较为均衡的代表。 肿瘤(65.3亿美元)、免疫(41.7亿美元)、神经(20.2亿美元)三足鼎立。强生的onco业务不仅体量大,且创新度高。双抗、CAR-T以及日益壮大的核药管线,保持核心竞争力。

? 阿斯利康: onco业务增速在业内位居前列,Q3营收66.4亿美元。依靠泰瑞沙、I药和Enhertu,AZ的onco体量已可比肩MSD。不同于单一产品的依赖,AZ的增长基础更加分散。

? BD和并购已成为企业生存发展的必选项。 如何通过多元化布局穿越周期,将是未来十年的核心看点。

Source:MavenBio

#跨国药企 #行业观察 #医事同仁 #医药

各家巨头的资产组合打法各有千秋,以下是几家代表性企业的深度拆解:

? 礼来:营收结构高度集中。心血管代谢业务贡献了138亿美元,占比制药总营收约78%。 为了降低集中度风险,礼来近期通过与SanegeneBio和MeiraGTx的合作加码RNA药物,并强化AI生态建设。这是其试图构建更平衡产品管线的早期信号。

? 辉瑞: Q3营收163亿美元。随着Comirnaty和Paxlovid基数回落,辉瑞正处于业务重塑期。Eliquis依然是重要的现金流来源。值得关注的是,辉瑞在竞购中胜出,收购了Mestera。这标志着辉瑞正式切入obesity赛道,寻求新的增长曲线。

? 艾伯维:修美乐专利挑战对其影响已逐步消化,Q3整体业绩表现亮眼。自免的Skyrizi + Rinvoq合计贡献68亿美元(+40% YoY),有效对冲了修美乐的下滑份额。此外,艾伯维在神经科学(23.6亿美元)和onco(16.8亿美元)的持续投入,正在夯实未来的增长地基。

? 默沙东:K药地位依然稳固,Q3贡献81亿美元。面对2028年的LOE预期以及Gardasil近期的波动,多元化迫在眉睫。 新药WINREVAIR势头不错,默沙东正在加速心肺领域的拓展,以平滑未来的周期波动。

? 强生:头部药企中管线结构较为均衡的代表。 肿瘤(65.3亿美元)、免疫(41.7亿美元)、神经(20.2亿美元)三足鼎立。强生的onco业务不仅体量大,且创新度高。双抗、CAR-T以及日益壮大的核药管线,保持核心竞争力。

? 阿斯利康: onco业务增速在业内位居前列,Q3营收66.4亿美元。依靠泰瑞沙、I药和Enhertu,AZ的onco体量已可比肩MSD。不同于单一产品的依赖,AZ的增长基础更加分散。

? BD和并购已成为企业生存发展的必选项。 如何通过多元化布局穿越周期,将是未来十年的核心看点。

Source:MavenBio

#跨国药企 #行业观察 #医事同仁 #医药