这是一家大牌建筑企业,客户多为知名大企业。营收规模持续增长

我们来看看他的报表

一、总览

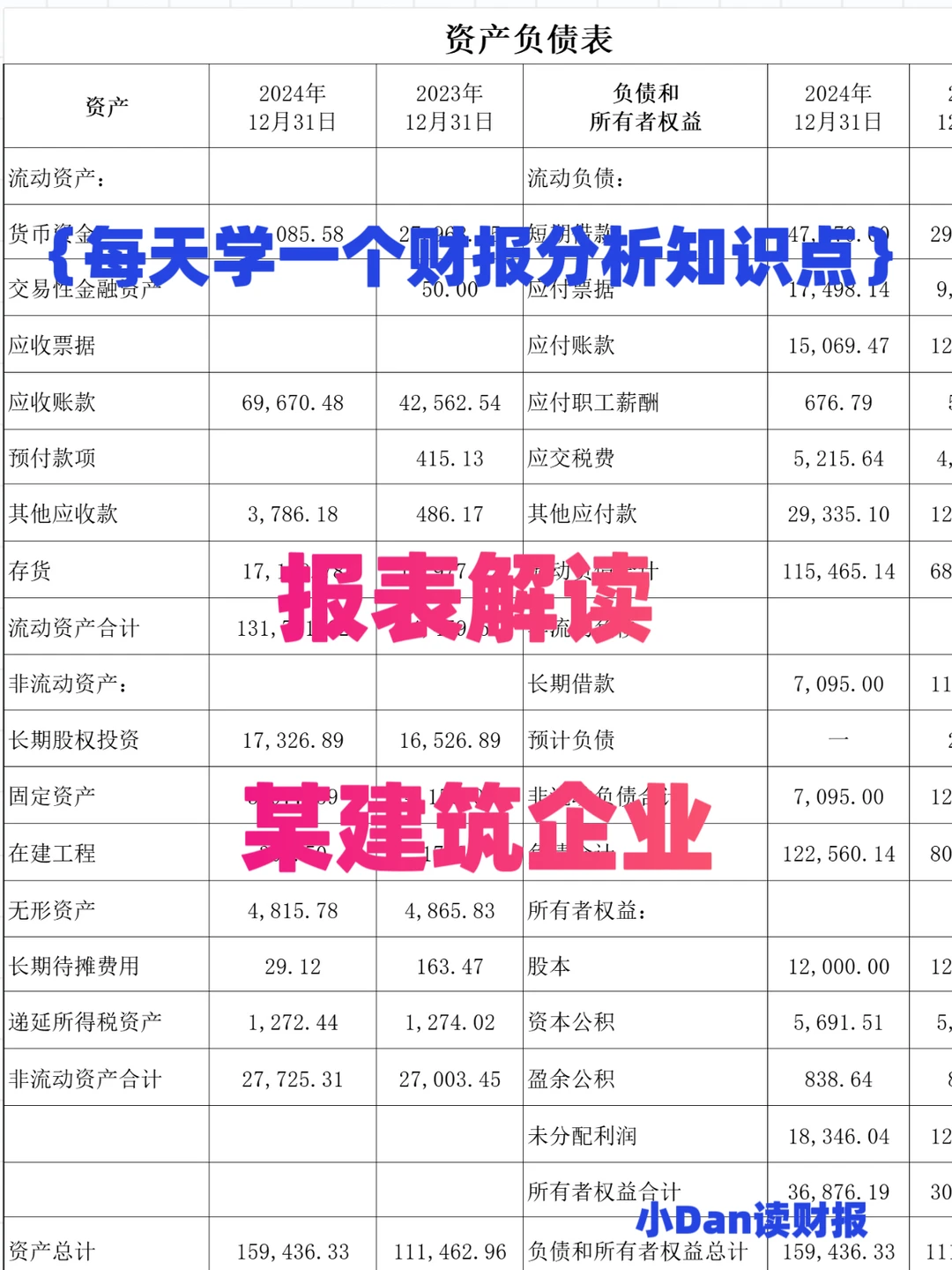

1、总资产15.9亿,相比上年末增加4.8亿。其中货币资金增加1.3亿,应收账款增加2.7亿

生产资产0.9亿,经营资产9.6亿,为轻资产企业,需要关注资产利用效率

2、负债占比77%,所有者权益占比23%,负债水平很高

3、所有者权益3.7亿,较期初增加0.6亿,主要源于利润留存

4、有息负债率34%,高于行业平均水平的28%,需要跟进融资成本高低,分析财务风险大小

5、净资产收益率17.86%,完全依靠极高的财务杠杆撬动,不可持续,且风险极高。一旦融资环境收紧或销售回款放缓,资金链断裂的风险很大

二、细化的分析

1、经营效率

应收账款7亿,占总资产44%,相当于8个月的收入,不仅绝对额巨大,且增速远高于营收增速,可能为了冲业绩,接受了付款条件更差的客户或项目

其他应收款增长了近7倍,需要核查其具体构成,如果大额资金被关联方占用,将对公司治理和资金安全造成重大隐患

存货增长32.3%,对于建筑企业,可能包括已完工未结算的工程投入。考虑到应收账款的增长,可能表明项目竣工、验收、结算环节不畅,整个运营周期都在拉长

2、财务风险

存贷双高风险,有4亿货币资金,同时有5.5亿有息负债,需要关注是否存在未披露的受限资金,盈利能力能否覆盖利息

速动比率0.99,低于1,即刻变现所有流动资产只能覆盖流动负债。一旦有任何突发性支付需求,或应收账款回收不及时,将面临流动性危机

财务费用增长41%,远高于借款增长幅度,平均融资成本显著上升

3、经营效益

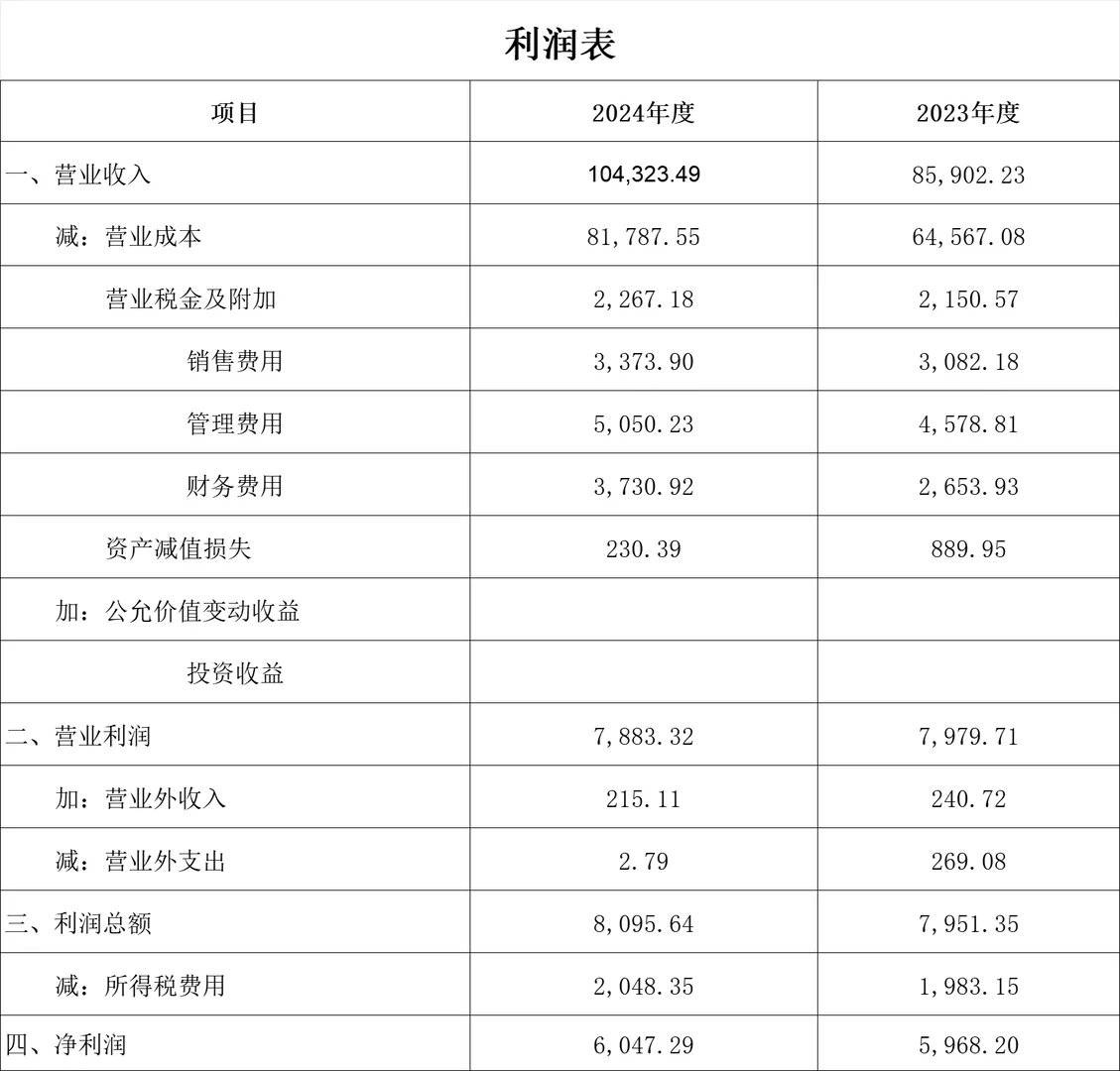

净利润增长率仅1.3%,核心原因是毛利率下滑(营业成本增速26.1% > 营收增速21%)和财务费用激增

毛利率下滑可能源于行业竞争激烈导致的低价中标,或项目施工过程中的成本超支

财务费用吞噬利润,辛苦赚来的经营利润,大部分被银行和债权人以利息形式拿走

三、企业自身效率

考虑到财报中显示的风险可能为建筑行业的特定问题,我们需要分析该企业的盈利点在哪里,建筑企业需要有良好的施工现场进度管理,管理不当就会造成进度滞后、成本超支,直接影响盈利能力

如果经过进一步的分析,确定财报的异常数据不是由于其特定行业的业务性质造成,而是企业无序扩张,管理不到位,那就要避而远之#财报 #财报分析

我们来看看他的报表

一、总览

1、总资产15.9亿,相比上年末增加4.8亿。其中货币资金增加1.3亿,应收账款增加2.7亿

生产资产0.9亿,经营资产9.6亿,为轻资产企业,需要关注资产利用效率

2、负债占比77%,所有者权益占比23%,负债水平很高

3、所有者权益3.7亿,较期初增加0.6亿,主要源于利润留存

4、有息负债率34%,高于行业平均水平的28%,需要跟进融资成本高低,分析财务风险大小

5、净资产收益率17.86%,完全依靠极高的财务杠杆撬动,不可持续,且风险极高。一旦融资环境收紧或销售回款放缓,资金链断裂的风险很大

二、细化的分析

1、经营效率

应收账款7亿,占总资产44%,相当于8个月的收入,不仅绝对额巨大,且增速远高于营收增速,可能为了冲业绩,接受了付款条件更差的客户或项目

其他应收款增长了近7倍,需要核查其具体构成,如果大额资金被关联方占用,将对公司治理和资金安全造成重大隐患

存货增长32.3%,对于建筑企业,可能包括已完工未结算的工程投入。考虑到应收账款的增长,可能表明项目竣工、验收、结算环节不畅,整个运营周期都在拉长

2、财务风险

存贷双高风险,有4亿货币资金,同时有5.5亿有息负债,需要关注是否存在未披露的受限资金,盈利能力能否覆盖利息

速动比率0.99,低于1,即刻变现所有流动资产只能覆盖流动负债。一旦有任何突发性支付需求,或应收账款回收不及时,将面临流动性危机

财务费用增长41%,远高于借款增长幅度,平均融资成本显著上升

3、经营效益

净利润增长率仅1.3%,核心原因是毛利率下滑(营业成本增速26.1% > 营收增速21%)和财务费用激增

毛利率下滑可能源于行业竞争激烈导致的低价中标,或项目施工过程中的成本超支

财务费用吞噬利润,辛苦赚来的经营利润,大部分被银行和债权人以利息形式拿走

三、企业自身效率

考虑到财报中显示的风险可能为建筑行业的特定问题,我们需要分析该企业的盈利点在哪里,建筑企业需要有良好的施工现场进度管理,管理不当就会造成进度滞后、成本超支,直接影响盈利能力

如果经过进一步的分析,确定财报的异常数据不是由于其特定行业的业务性质造成,而是企业无序扩张,管理不到位,那就要避而远之#财报 #财报分析