? 报告价值一览

88页深度研究 | 权威机构出品 | 390家品牌数据

价值点:24.55万亿消费市场下,连锁零售9大赛道门店发展现状与趋势

? 核心发现抢先看

? 市场整体表现

2025年上半年社会消费品零售总额达24.55万亿元,同比增长5%。但连锁零售各细分赛道门店发展形势却不\"乐观\",呈现明显分化。

? 九大赛道门店表现

? 便利店:稳步增长

15家品牌整体开店5521家,关店3021家,开闭店比1.83。美宜佳蝉联榜首,门店净增2780家,总门店数突破4.2万家。罗森稳居第二,门店净增153家。

? 超市:持续收缩

90家品牌开店347家,关店520家,开闭店比0.67。84%品牌处于收缩停滞状态。盒马奥莱表现突出,门店净增52家实现快速扩张。

? 零食:增长放缓

12家品牌开店3452家,关店1853家,开闭店比1.86。赵一鸣门店净增1300家稳居第一,零食很忙以379家位列第二。

? 服装:淘汰加剧

80家品牌开店4031家,关店6121家,开闭店比0.66。75%品牌处于收缩停滞状态,从\"正增长\"转向\"负增长\"。江南布衣门店净增122家位列第一。

? 美妆:缓慢复苏

54家品牌开店803家,关店885家,开闭店比0.91。屈臣氏门店净增84家位列榜首,植物医生以4429家门店总数居首。

? 奢侈品:明显收缩

60家品牌开店180家,关店268家,开闭店比0.67。70%品牌处于收缩停滞状态。FERRAGAMO门店净增14家表现最佳。

? 珠宝首饰:深度调整

22家品牌开店1965家,关店3167家,开闭店比0.62。周六福门店净增588家实现快速扩张,但整体赛道仍处收缩状态。

? 区域布局特点

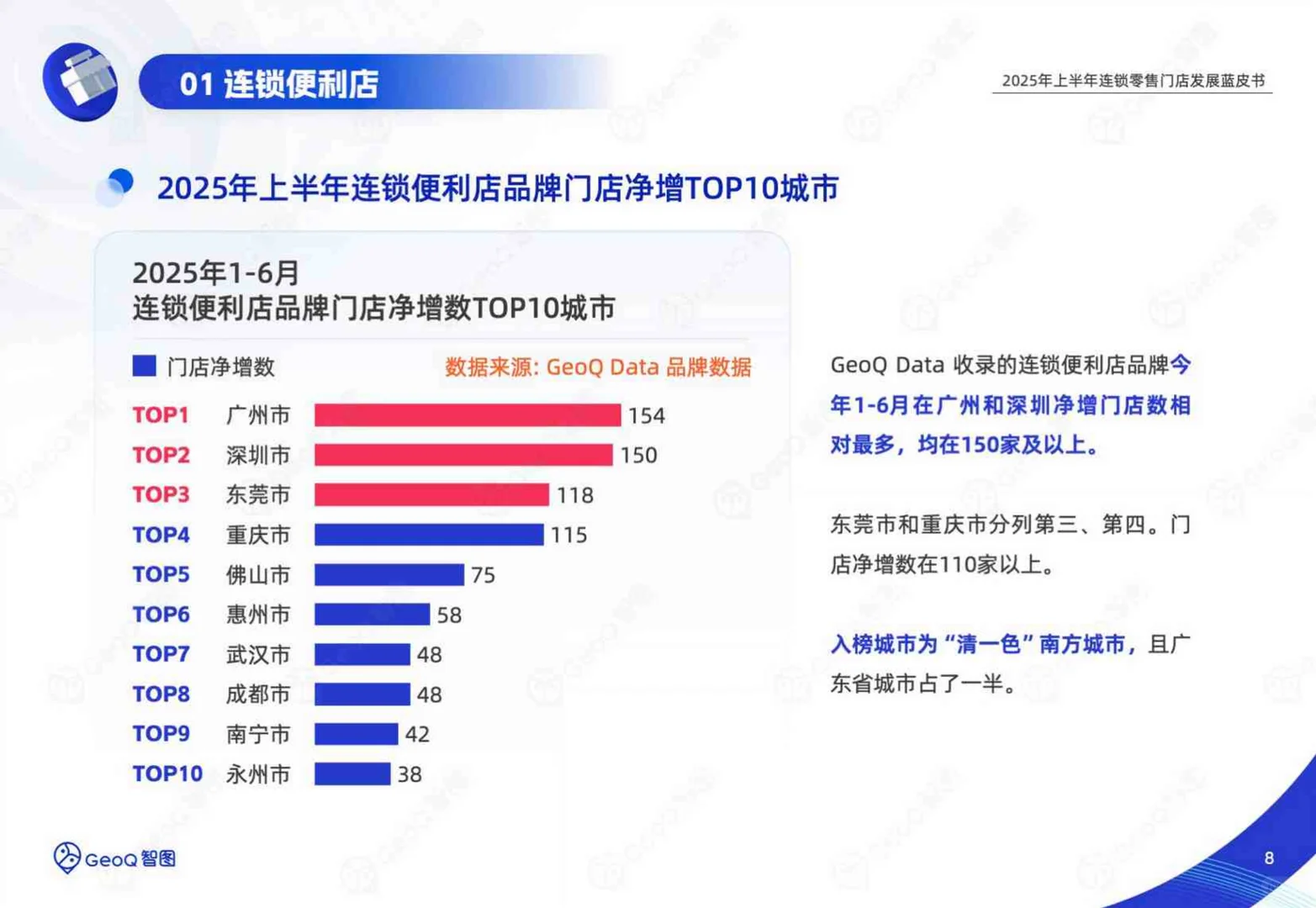

便利店:高低线城市并重,广州深圳净增门店最多 零食:中低线城市占比53%,四线城市开店最多 服装:高线城市占比53%,新一线城市最受青睐 美妆:高线城市占比67%,新一线城市开店最多 奢侈品:高线城市占比83%,一线城市开店最多

? 发展趋势洞察

赛道分化加剧:便利店、零食保持增长,服装、珠宝深度调整 品牌集中度提升:头部品牌优势明显,中小品牌面临淘汰 区域布局差异化:不同赛道城市等级偏好明显不同 门店质量成关键:开闭店比成为衡量品牌健康度重要指标

? 适合人群:零售行业从业者、连锁品牌管理者、投资分析师

#连锁零售 #门店发展 #商业分析 #零售趋势 #市场分析

88页深度研究 | 权威机构出品 | 390家品牌数据

价值点:24.55万亿消费市场下,连锁零售9大赛道门店发展现状与趋势

? 核心发现抢先看

? 市场整体表现

2025年上半年社会消费品零售总额达24.55万亿元,同比增长5%。但连锁零售各细分赛道门店发展形势却不\"乐观\",呈现明显分化。

? 九大赛道门店表现

? 便利店:稳步增长

15家品牌整体开店5521家,关店3021家,开闭店比1.83。美宜佳蝉联榜首,门店净增2780家,总门店数突破4.2万家。罗森稳居第二,门店净增153家。

? 超市:持续收缩

90家品牌开店347家,关店520家,开闭店比0.67。84%品牌处于收缩停滞状态。盒马奥莱表现突出,门店净增52家实现快速扩张。

? 零食:增长放缓

12家品牌开店3452家,关店1853家,开闭店比1.86。赵一鸣门店净增1300家稳居第一,零食很忙以379家位列第二。

? 服装:淘汰加剧

80家品牌开店4031家,关店6121家,开闭店比0.66。75%品牌处于收缩停滞状态,从\"正增长\"转向\"负增长\"。江南布衣门店净增122家位列第一。

? 美妆:缓慢复苏

54家品牌开店803家,关店885家,开闭店比0.91。屈臣氏门店净增84家位列榜首,植物医生以4429家门店总数居首。

? 奢侈品:明显收缩

60家品牌开店180家,关店268家,开闭店比0.67。70%品牌处于收缩停滞状态。FERRAGAMO门店净增14家表现最佳。

? 珠宝首饰:深度调整

22家品牌开店1965家,关店3167家,开闭店比0.62。周六福门店净增588家实现快速扩张,但整体赛道仍处收缩状态。

? 区域布局特点

便利店:高低线城市并重,广州深圳净增门店最多 零食:中低线城市占比53%,四线城市开店最多 服装:高线城市占比53%,新一线城市最受青睐 美妆:高线城市占比67%,新一线城市开店最多 奢侈品:高线城市占比83%,一线城市开店最多

? 发展趋势洞察

赛道分化加剧:便利店、零食保持增长,服装、珠宝深度调整 品牌集中度提升:头部品牌优势明显,中小品牌面临淘汰 区域布局差异化:不同赛道城市等级偏好明显不同 门店质量成关键:开闭店比成为衡量品牌健康度重要指标

? 适合人群:零售行业从业者、连锁品牌管理者、投资分析师

#连锁零售 #门店发展 #商业分析 #零售趋势 #市场分析