⏺几个典型现象

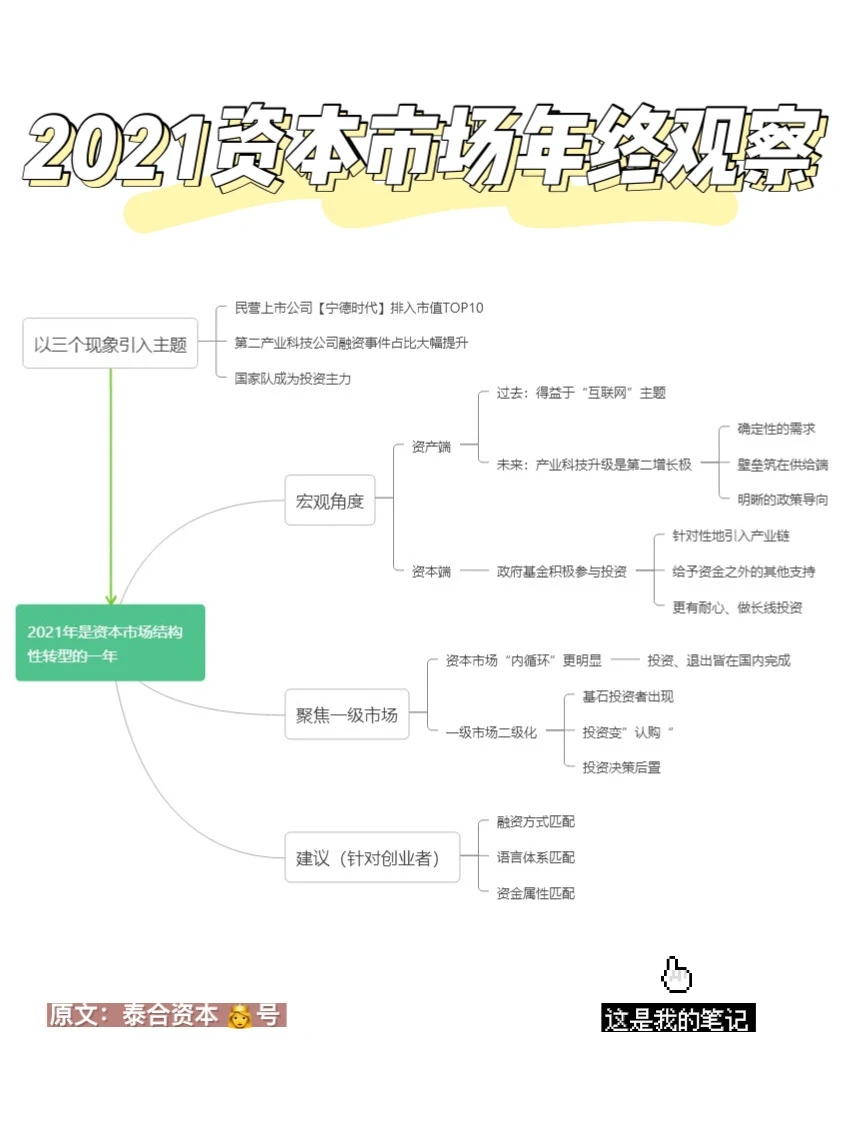

?民营上市公司【宁德时代】排入市值TOP10,过去皆为银行及互联网企业

?融资金额TOP100中,第二产业科技公司的占比由过去10%左右增长至30%

?同样,国家队参与度由过去10%左右增长至30%

‼️“2021是过去十年甚至更长周期结构性转折”

⚪️宏观角度:

1⃣️资产端

过去二三十年投资行业的蓬勃发展,得益于“互联网”命题

未来十年会出现第二条增长曲线,即以第二产业科技升级为代表的新机会。第二产业项目融资数量在融资金额TOP100中的占比持续提升,从五年前的10%左右,增长到了今年的32%

由此产生的特征:

?确定性的需求:互联网新经济投资中,需要对“需求”进行论证,分析公司上下游、取代了谁、有何特点;但第二产业科技升级的行业的需求是确定的,无商业模式上的“千变万化”

?高壁垒的供给:互联网新经济公司的成本可能会更多地集中在需求侧,如获客及广告费用等;第二产业科技升级公司的成本集中在供给端,如:研发及人才投入等

?政策导向明晰:互联网新经济企业模式创新多,政策后置;对第二产业科技升级而言,政策是前置的

2⃣️资本端--政府基金活跃

在前100大融资事件中,国家队资本的直接参与度从十年前的不足10%增至今年的接近30%;募资角度,在2019-2021年的新设基金中,国家队的参与度参与度已经达到了47%

国家队会根据当地规划针对性地进行投资,且提供产业配套等支持,也更有耐心

⚪️一级市场:

1⃣️资本市场内循环:

赴美IPO在短期内承压,科创板、北交所等不断完善,未来资本的退出路径重心将逐渐从国外转移至国内,出现更多的内循环,即投资、退出都在国内

2⃣️一级市场二级化:

?出现“基石投资者”:权威的投资者对项目进行背书

?投资变“认购”:一级市场经典的投资模式是“一对一”定价,但今年投资方对份额和对绝对定价权更佛系

?决策后置:一级市场投资的关键环节:TS(投资意向书)与SPA(交易文件),走完SPA基本进入打款交割流程。但今年过了SPA,投资方仍在做投资决策

⚪️创业者需考虑

1⃣️融资方法的匹配:手握多个TS不再代表安全,融资方法和流程需要被考虑

2⃣️语言体系的匹配:理性评估自己所处赛道的阶段、理性评估市场对赛道成熟度的看法

3⃣️资金属性的匹配:将资金的用途、公司规划与资金的性质匹配,避免“期限错配”

原文:泰合资本?号

?民营上市公司【宁德时代】排入市值TOP10,过去皆为银行及互联网企业

?融资金额TOP100中,第二产业科技公司的占比由过去10%左右增长至30%

?同样,国家队参与度由过去10%左右增长至30%

‼️“2021是过去十年甚至更长周期结构性转折”

⚪️宏观角度:

1⃣️资产端

过去二三十年投资行业的蓬勃发展,得益于“互联网”命题

未来十年会出现第二条增长曲线,即以第二产业科技升级为代表的新机会。第二产业项目融资数量在融资金额TOP100中的占比持续提升,从五年前的10%左右,增长到了今年的32%

由此产生的特征:

?确定性的需求:互联网新经济投资中,需要对“需求”进行论证,分析公司上下游、取代了谁、有何特点;但第二产业科技升级的行业的需求是确定的,无商业模式上的“千变万化”

?高壁垒的供给:互联网新经济公司的成本可能会更多地集中在需求侧,如获客及广告费用等;第二产业科技升级公司的成本集中在供给端,如:研发及人才投入等

?政策导向明晰:互联网新经济企业模式创新多,政策后置;对第二产业科技升级而言,政策是前置的

2⃣️资本端--政府基金活跃

在前100大融资事件中,国家队资本的直接参与度从十年前的不足10%增至今年的接近30%;募资角度,在2019-2021年的新设基金中,国家队的参与度参与度已经达到了47%

国家队会根据当地规划针对性地进行投资,且提供产业配套等支持,也更有耐心

⚪️一级市场:

1⃣️资本市场内循环:

赴美IPO在短期内承压,科创板、北交所等不断完善,未来资本的退出路径重心将逐渐从国外转移至国内,出现更多的内循环,即投资、退出都在国内

2⃣️一级市场二级化:

?出现“基石投资者”:权威的投资者对项目进行背书

?投资变“认购”:一级市场经典的投资模式是“一对一”定价,但今年投资方对份额和对绝对定价权更佛系

?决策后置:一级市场投资的关键环节:TS(投资意向书)与SPA(交易文件),走完SPA基本进入打款交割流程。但今年过了SPA,投资方仍在做投资决策

⚪️创业者需考虑

1⃣️融资方法的匹配:手握多个TS不再代表安全,融资方法和流程需要被考虑

2⃣️语言体系的匹配:理性评估自己所处赛道的阶段、理性评估市场对赛道成熟度的看法

3⃣️资金属性的匹配:将资金的用途、公司规划与资金的性质匹配,避免“期限错配”

原文:泰合资本?号