? 研报日期:2025.11.19

? 发布机构:UBS

? 研报标题:《NVIDIA Corp – A Calming Force Amid Recent Market Concerns》

? 核心要点

1)NVDA 给出强劲指引,打破“泡沫担忧”

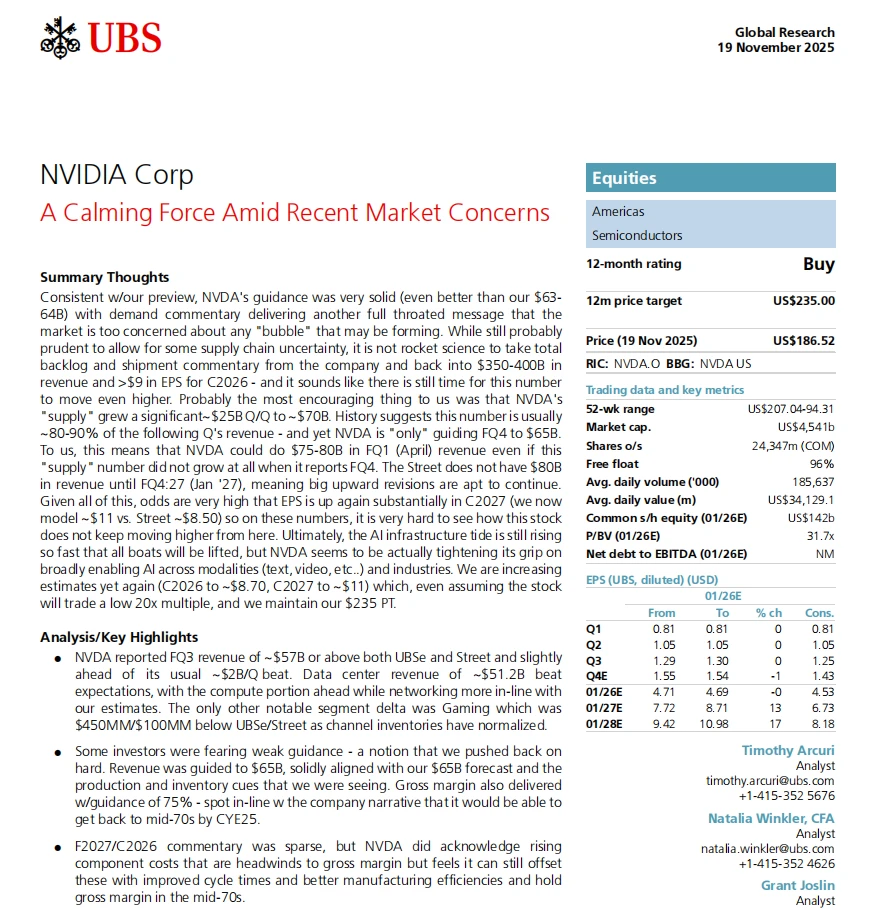

Q3 收入 ~57B 美元,数据中心 ~51.2B,均高于市场预期。

FQ4 指引 65B 美元,UBS 认为比市场最担忧的情况强太多。

UBS 明确表示:NVIDIA 的需求强度仍远超市场“AI 泡沫化”的担忧。

2)供应链“加速扩张”,隐含未来季度能到 75–80B 收入

NVDA 的“供应”指标(库存 + 采购承诺)单季激增 ~25B 美元到 70B。

UBS 的判断:按照历史规律,这种供应水平意味着 未来单季收入具备达到 75–80B 的能力。

这比市场目前模型里的 FQ1(2026年4月季度)高出一个大台阶。

3)Blackwell Ultra 全面超车,NVDA 市占进一步扩大

Blackwell Ultra 已经“全面胜出”,规模约为 Blackwell 的 2 倍。

Hopper 在本季仅贡献 ~2B,NVDA 提到:从 A100 到 Ultra,全线 GPU 在云端都保持“完全被吃满”。

UBS 认为这说明供需依旧极度紧张,并未出现任何“降温信号”。

4)C2026–2027:UBS 继续大幅上调 EPS 预测

UBS 新预测:

2026 EPS:~8.70(上调)

2027 EPS:~11(大幅上调)。 UBS 提到:以当前订单态势,很难想象 NVDA 不继续创历史新高。

5)中国区收入几乎可以忽略,但全球需求补上缺口

本季 H20 仅 50M 美元,公司没有把中国收入写入指引。

UBS 强调:中国缺口完全被其他 AI 需求弥补,对短期不构成实质影响。

✍️ 右兜解读

UBS 的这份研报完全不悲观,甚至可以说“强乐观”。供应链扩张速度远超市场想象,意味着 NVDA 的 AI 周期并没见顶。 这也是为什么机构在一个又一个季度里被迫不断上调 EPS。 一句话:NVDA 的问题从来不是需求,而是“供不上”。#研报 #美股 #英伟达

? 发布机构:UBS

? 研报标题:《NVIDIA Corp – A Calming Force Amid Recent Market Concerns》

? 核心要点

1)NVDA 给出强劲指引,打破“泡沫担忧”

Q3 收入 ~57B 美元,数据中心 ~51.2B,均高于市场预期。

FQ4 指引 65B 美元,UBS 认为比市场最担忧的情况强太多。

UBS 明确表示:NVIDIA 的需求强度仍远超市场“AI 泡沫化”的担忧。

2)供应链“加速扩张”,隐含未来季度能到 75–80B 收入

NVDA 的“供应”指标(库存 + 采购承诺)单季激增 ~25B 美元到 70B。

UBS 的判断:按照历史规律,这种供应水平意味着 未来单季收入具备达到 75–80B 的能力。

这比市场目前模型里的 FQ1(2026年4月季度)高出一个大台阶。

3)Blackwell Ultra 全面超车,NVDA 市占进一步扩大

Blackwell Ultra 已经“全面胜出”,规模约为 Blackwell 的 2 倍。

Hopper 在本季仅贡献 ~2B,NVDA 提到:从 A100 到 Ultra,全线 GPU 在云端都保持“完全被吃满”。

UBS 认为这说明供需依旧极度紧张,并未出现任何“降温信号”。

4)C2026–2027:UBS 继续大幅上调 EPS 预测

UBS 新预测:

2026 EPS:~8.70(上调)

2027 EPS:~11(大幅上调)。 UBS 提到:以当前订单态势,很难想象 NVDA 不继续创历史新高。

5)中国区收入几乎可以忽略,但全球需求补上缺口

本季 H20 仅 50M 美元,公司没有把中国收入写入指引。

UBS 强调:中国缺口完全被其他 AI 需求弥补,对短期不构成实质影响。

✍️ 右兜解读

UBS 的这份研报完全不悲观,甚至可以说“强乐观”。供应链扩张速度远超市场想象,意味着 NVDA 的 AI 周期并没见顶。 这也是为什么机构在一个又一个季度里被迫不断上调 EPS。 一句话:NVDA 的问题从来不是需求,而是“供不上”。#研报 #美股 #英伟达