最近食品饮料板块跌得有点多,像百事(PepsiCo)、好时(Hershey)这些传统的防御性个股,是不是到了抄底捡筹码的时候了?

我们来一层一层剖析这个问题:先别盯着短期财报里的EPS Beat看,那都是后视镜里的东西。

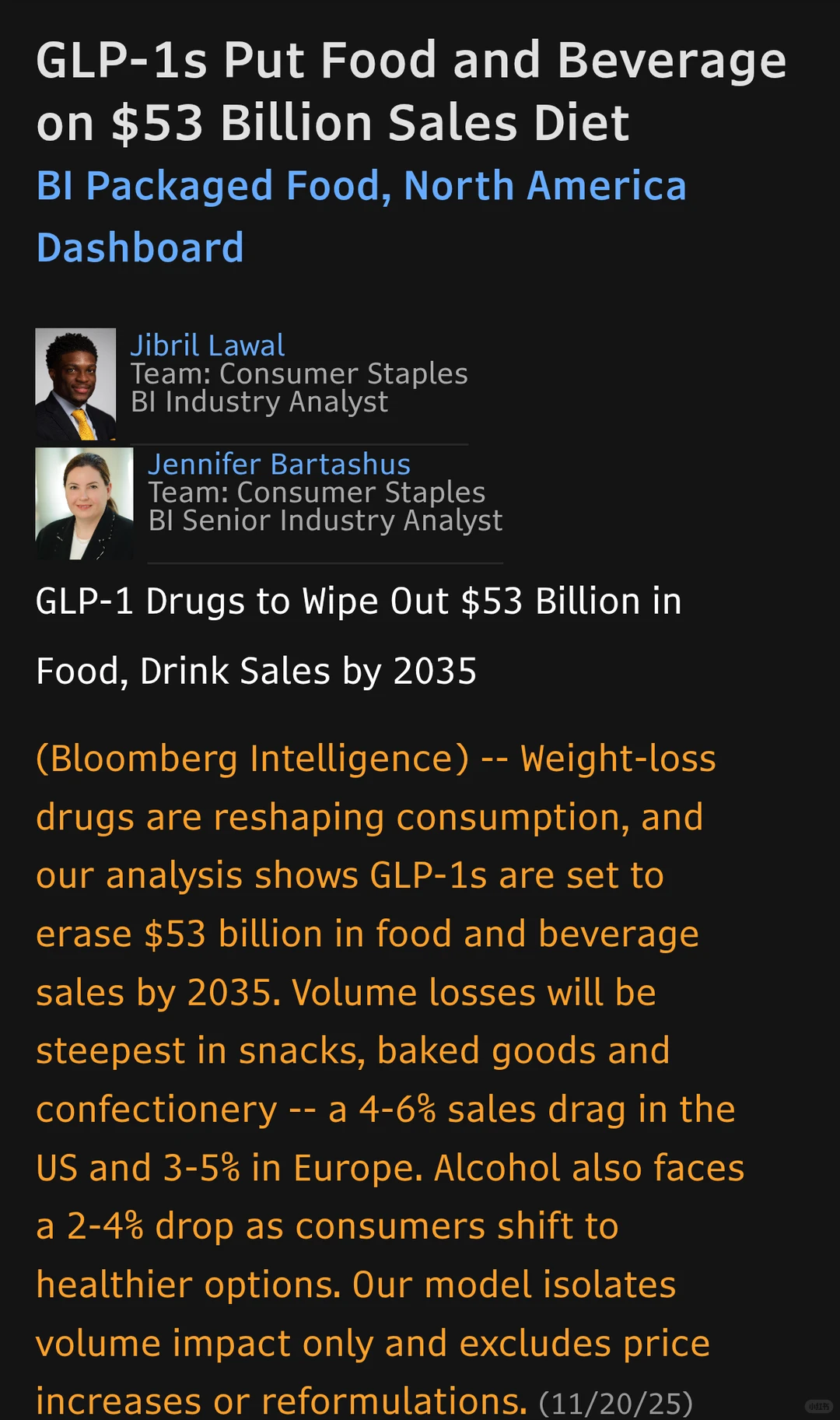

先看 Bloomberg Intelligence 刚出的这份2035年模型预测:GLP-1药物将从食品饮料行业直接抹去530亿美元的销售额。

注意,这530亿不仅仅是销售额的减少,它是销量(Volume)的永久性灭失。这意味着过去几十年华尔街给这些巨头的估值逻辑——稳定现金流 + 抗通胀 + 品牌护城河——正在被彻底证伪。

谁在重灾区?

最惨的不是卖主食的,而是卖成瘾性产品的。模型显示,零食、烘焙和糖果首当其冲,美国市场的销量要跌掉4-6%。GLP-1不仅抑制食欲,它抑制的是多巴胺奖励机制。以前你心情不好会吃一块好时巧克力,以后你打了针,看都不想看一眼。对于亿滋(Mondelez)、好时这些靠高糖高脂维持复购率的玩家,这是降维打击。

被忽视的隐形输家:酒精。

这一点很多散户没意识到。BI的数据预测,啤酒和烈酒的销量在GLP-1用户群中要跌掉20%以上,总损失可能接近290亿美元。大酒厂帝亚吉欧(Diageo)和百威英博(AB InBev)面临的危机可能比卖薯片的更严重。一旦喝酒不再带来快感,社交饮酒的场景本身就会萎缩。这不是周期波动,这是生活方式的结构性巨变。

有没有Alpha机会?

当然有,但逻辑变了。资金正在从深加工流向原生态。模型预测家禽和生鲜蔬果会有显著增长。这很好理解,打了针的人为了保肌肉,会疯狂吃鸡肉,而不是猪肉牛肉;为了补充维生素,会多吃蔬菜。所以像泰森食品(Tyson)和 Kroger 这种生鲜渠道商,反而是这波浪潮的对冲。

这事儿对投资意味着什么?

以前我们买必选消费是为了避险,现在它们本身成了风险资产。巨头们面临两难:要么眼睁睁看销量跌,要么加大资本开支去搞研发,把配方改成健康版。但这又会压低利润率。

对于可口可乐、百事这些巨头,未来十年的DCF模型都要重写。

记住一句话:不要在技术变革引发的消费习惯崩塌面前谈均值回归。

当消费者的生理机制被药物改写,那些靠糖油混合物起家的百年老店,如果不转型,那就没有底部可以抄。

#GLP1 #减肥药 #食品饮料 #消费股 #美股 #估值重构 #投资逻辑 #肥宅快乐水 #投资

我们来一层一层剖析这个问题:先别盯着短期财报里的EPS Beat看,那都是后视镜里的东西。

先看 Bloomberg Intelligence 刚出的这份2035年模型预测:GLP-1药物将从食品饮料行业直接抹去530亿美元的销售额。

注意,这530亿不仅仅是销售额的减少,它是销量(Volume)的永久性灭失。这意味着过去几十年华尔街给这些巨头的估值逻辑——稳定现金流 + 抗通胀 + 品牌护城河——正在被彻底证伪。

谁在重灾区?

最惨的不是卖主食的,而是卖成瘾性产品的。模型显示,零食、烘焙和糖果首当其冲,美国市场的销量要跌掉4-6%。GLP-1不仅抑制食欲,它抑制的是多巴胺奖励机制。以前你心情不好会吃一块好时巧克力,以后你打了针,看都不想看一眼。对于亿滋(Mondelez)、好时这些靠高糖高脂维持复购率的玩家,这是降维打击。

被忽视的隐形输家:酒精。

这一点很多散户没意识到。BI的数据预测,啤酒和烈酒的销量在GLP-1用户群中要跌掉20%以上,总损失可能接近290亿美元。大酒厂帝亚吉欧(Diageo)和百威英博(AB InBev)面临的危机可能比卖薯片的更严重。一旦喝酒不再带来快感,社交饮酒的场景本身就会萎缩。这不是周期波动,这是生活方式的结构性巨变。

有没有Alpha机会?

当然有,但逻辑变了。资金正在从深加工流向原生态。模型预测家禽和生鲜蔬果会有显著增长。这很好理解,打了针的人为了保肌肉,会疯狂吃鸡肉,而不是猪肉牛肉;为了补充维生素,会多吃蔬菜。所以像泰森食品(Tyson)和 Kroger 这种生鲜渠道商,反而是这波浪潮的对冲。

这事儿对投资意味着什么?

以前我们买必选消费是为了避险,现在它们本身成了风险资产。巨头们面临两难:要么眼睁睁看销量跌,要么加大资本开支去搞研发,把配方改成健康版。但这又会压低利润率。

对于可口可乐、百事这些巨头,未来十年的DCF模型都要重写。

记住一句话:不要在技术变革引发的消费习惯崩塌面前谈均值回归。

当消费者的生理机制被药物改写,那些靠糖油混合物起家的百年老店,如果不转型,那就没有底部可以抄。

#GLP1 #减肥药 #食品饮料 #消费股 #美股 #估值重构 #投资逻辑 #肥宅快乐水 #投资