读书俱乐部

NO.457《金融的价值》

?导言

什么样的金融才能造福社会。

?核心

1.为什么在2010年之后,人们经常会听到一些质疑的声音说,我们的金融体系没有很好地支持实体经济,以及这种质疑是不是有道理。

2.近些年数字金融的发展,给我们国家的金融业带来的改变。

3.什么样的金融才能造福社会。

?总结

书里还探讨了数字货币的未来、金融监管政策、金融的历史教训这几个独立的话题。

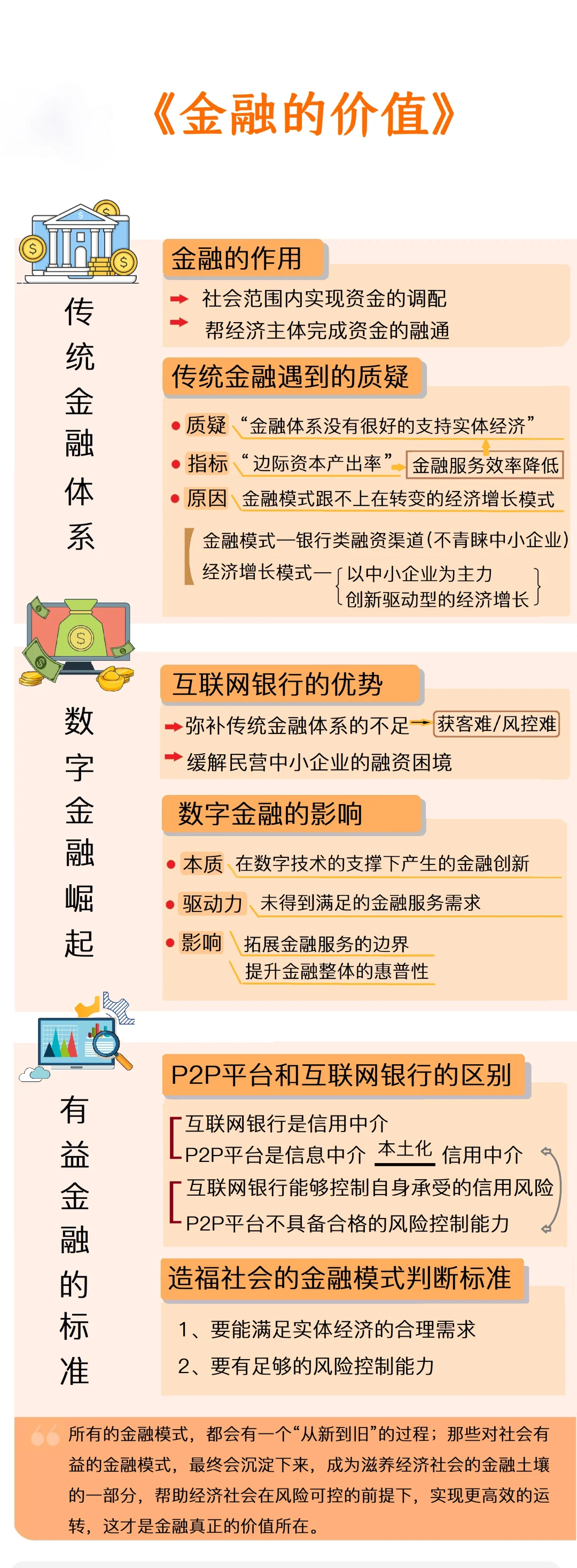

从边际资本产出率这个指标来看,从2007年到2018年,我国的金融服务效率确实在逐步下降。这背后的原因在于,我国金融体系在当前阶段是以银行类融资渠道为主,而民营中小企业并不是银行通常会青睐的贷款对象。所以,作者认为,这样的金融模式,并不能很好地支持现在以中小企业为主力的,创新驱动型的经济增长。

互联网银行的出现,在一定程度上弥补了传统金融体系的不足,缓解了民营中小企业的融资困境。除了互联网银行以外,近些年我们还看到了很多新兴的数字金融模式。从本质上看,数字金融是一种在数字技术的支撑下产生的金融创新。作者认为,这种金融创新产生的原始驱动力是,中小企业和普通家户在支付、借贷、理财等方面的金融服务需求,没有得到传统金融部门的有效满足。而数字金融的发展,也的确拓展了金融服务的边界,提升了金融整体的普惠性。

金融系统就像是经济社会的毛细血管,一套能够满足实体经济合理需求的金融系统,能够保证经济社会气血充足,发育健康;另一方面,金融本身具有很大的外部性,金融体系内部的风险很容易外溢到实体经济中,威胁到整个经济社会的稳定,这种影响甚至可以超越国界。

在互联网时代,各个国家、各个经济主体之间的连接更加紧密,这就使得风险扩散蔓延的速度进一步加快,金融蕴含的破坏性能量也在加强。在对一些新兴的金融模式进行价值判断的时候,必须更加审慎。

?重点

1. 数字金融产生的原始驱动力是,中小企业和普通家户在支付、借贷、理财等方面的金融服务需求,没有得到传统金融部门的有效满足。而数字金融的发展,也的确拓展了金融服务的边界,提升了金融整体的普惠性。

2. 判断一种金融模式是否对社会有益的两条标准:一,能不能满足实体经济的合理需求,二,风险是不是可控。

?摘录

在北美和西欧国家,数字金融发展的排头兵是跨境支付还有加密货币。比特币、以太坊、狗狗币等都属于加密货币。在国内加密货币的概念很热,出于对洗钱和金融稳定的担心,目前我国的监管部门是禁止加密货币交易的。

NO.457《金融的价值》

?导言

什么样的金融才能造福社会。

?核心

1.为什么在2010年之后,人们经常会听到一些质疑的声音说,我们的金融体系没有很好地支持实体经济,以及这种质疑是不是有道理。

2.近些年数字金融的发展,给我们国家的金融业带来的改变。

3.什么样的金融才能造福社会。

?总结

书里还探讨了数字货币的未来、金融监管政策、金融的历史教训这几个独立的话题。

从边际资本产出率这个指标来看,从2007年到2018年,我国的金融服务效率确实在逐步下降。这背后的原因在于,我国金融体系在当前阶段是以银行类融资渠道为主,而民营中小企业并不是银行通常会青睐的贷款对象。所以,作者认为,这样的金融模式,并不能很好地支持现在以中小企业为主力的,创新驱动型的经济增长。

互联网银行的出现,在一定程度上弥补了传统金融体系的不足,缓解了民营中小企业的融资困境。除了互联网银行以外,近些年我们还看到了很多新兴的数字金融模式。从本质上看,数字金融是一种在数字技术的支撑下产生的金融创新。作者认为,这种金融创新产生的原始驱动力是,中小企业和普通家户在支付、借贷、理财等方面的金融服务需求,没有得到传统金融部门的有效满足。而数字金融的发展,也的确拓展了金融服务的边界,提升了金融整体的普惠性。

金融系统就像是经济社会的毛细血管,一套能够满足实体经济合理需求的金融系统,能够保证经济社会气血充足,发育健康;另一方面,金融本身具有很大的外部性,金融体系内部的风险很容易外溢到实体经济中,威胁到整个经济社会的稳定,这种影响甚至可以超越国界。

在互联网时代,各个国家、各个经济主体之间的连接更加紧密,这就使得风险扩散蔓延的速度进一步加快,金融蕴含的破坏性能量也在加强。在对一些新兴的金融模式进行价值判断的时候,必须更加审慎。

?重点

1. 数字金融产生的原始驱动力是,中小企业和普通家户在支付、借贷、理财等方面的金融服务需求,没有得到传统金融部门的有效满足。而数字金融的发展,也的确拓展了金融服务的边界,提升了金融整体的普惠性。

2. 判断一种金融模式是否对社会有益的两条标准:一,能不能满足实体经济的合理需求,二,风险是不是可控。

?摘录

在北美和西欧国家,数字金融发展的排头兵是跨境支付还有加密货币。比特币、以太坊、狗狗币等都属于加密货币。在国内加密货币的概念很热,出于对洗钱和金融稳定的担心,目前我国的监管部门是禁止加密货币交易的。