市场行业概况

啤酒行业的销售具有明显的地区集中性特征,如:百威亚太的主要业务集中在亚洲西部地区;青岛啤酒超50%的营业收入来自山东;燕京啤酒主要辐射于华北地区,燕京啤酒旗下子公司惠泉啤酒主营业务主要集中在福建省;重庆啤酒着重于中部地区;兰州黄河营业收入主要来自于西部地区;珠海啤酒主要在华南地区有较强影响力。从发展历程来看,中国啤酒行业经历了技术引进、一城一啤、圈地跑马、存量竞争到高端化进军等阶段。地区集中度越高的企业,受当地经济和消费能力的影响越大,一定程度上决定了企业发展的体量和前景,所以辐射面积越广的产品营业收入和未来可持续收入增长都更加有利。

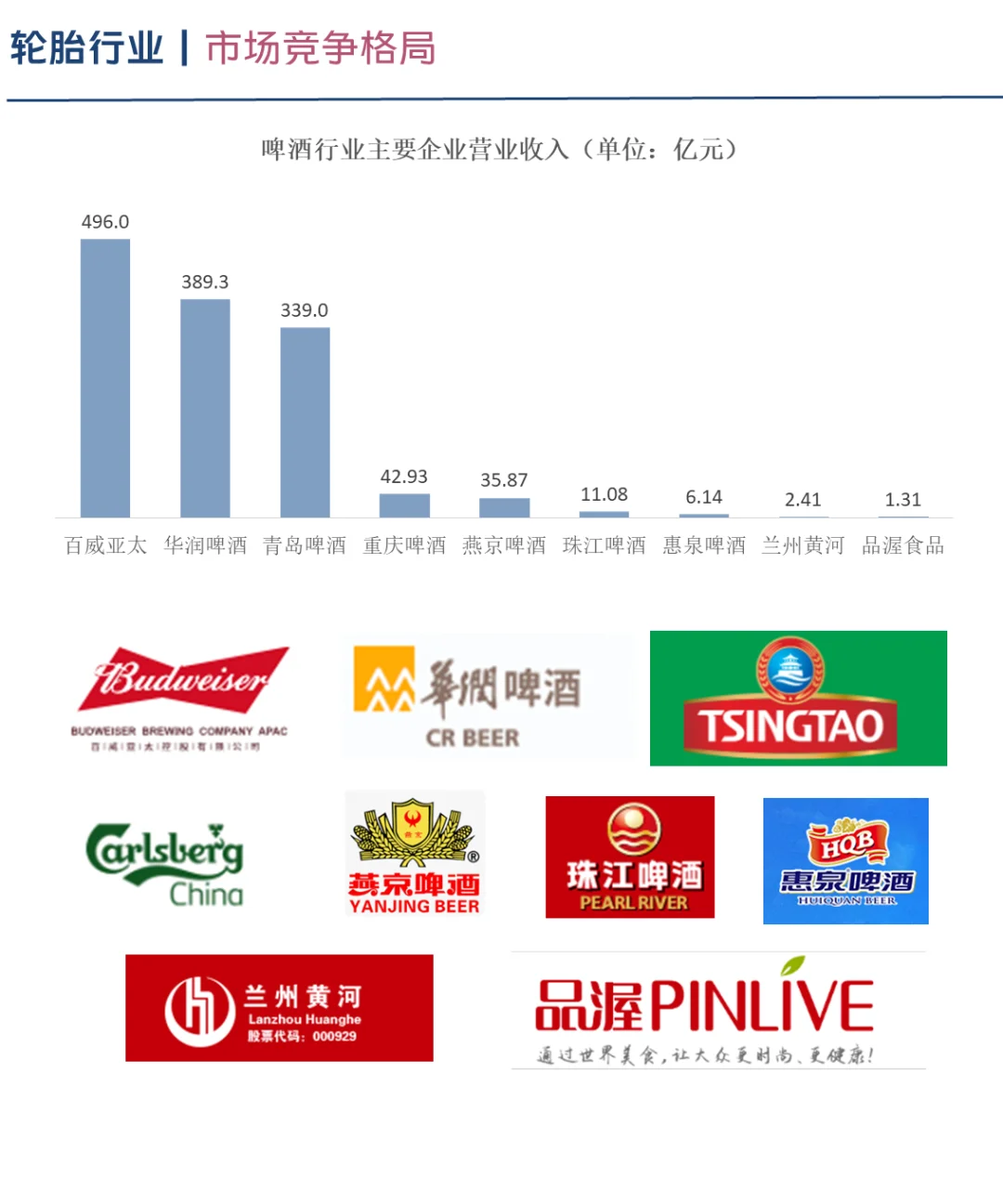

从市场竞争状态来看,我国啤酒行业的市场集中度较高,CR5为77.90%,属于寡占Ⅱ型市场结构。这意味着市场上的前五家上市企业控制了大部分市场份额,但仍存在一定的竞争。在这些企业中,百威亚太领跑高端啤酒品牌,而重庆啤酒、燕京啤酒、青岛啤酒等则集中在中高端市场。华润啤酒虽然年均销量领先,但产品结构以中低端为主。这种竞争布局使得龙头企业更加专注于高端市场的发展,对中低端市场相对不利。

从产业链布局来看,啤酒行业的上游原材料供应具有成本敏感性,中游生产企业呈现寡头竞争格局,下游市场的终端议价力强。这种布局体现了各环节在产业链中的地位和作用,上游的成本控制、中游的品牌竞争和下游的市场策略是企业成功的关键因素。在这样一个高集中度市场中,品牌的盈利能力得到了加强,主要得益于规模效应的提升和成本端的持续优化。

主要企业包含:

百威亚太

华润啤酒

青岛啤酒

重庆啤酒

燕京啤酒

珠江啤酒

惠泉啤酒

兰州黄河

品渥啤酒

#行业分析报告 #行业报告分享 #行业研究 #行业研究报告 #市场研究 #行业研究报告 #市场研究 #市场研究报告 #竞争格局 #竞争格局分析 #行业竞争格局分析 #市场竞争 #市场竞争分析 #啤酒行业

感兴趣的小伙伴,可在店铺购买阅读

原文已准备好,欢迎定制~

啤酒行业的销售具有明显的地区集中性特征,如:百威亚太的主要业务集中在亚洲西部地区;青岛啤酒超50%的营业收入来自山东;燕京啤酒主要辐射于华北地区,燕京啤酒旗下子公司惠泉啤酒主营业务主要集中在福建省;重庆啤酒着重于中部地区;兰州黄河营业收入主要来自于西部地区;珠海啤酒主要在华南地区有较强影响力。从发展历程来看,中国啤酒行业经历了技术引进、一城一啤、圈地跑马、存量竞争到高端化进军等阶段。地区集中度越高的企业,受当地经济和消费能力的影响越大,一定程度上决定了企业发展的体量和前景,所以辐射面积越广的产品营业收入和未来可持续收入增长都更加有利。

从市场竞争状态来看,我国啤酒行业的市场集中度较高,CR5为77.90%,属于寡占Ⅱ型市场结构。这意味着市场上的前五家上市企业控制了大部分市场份额,但仍存在一定的竞争。在这些企业中,百威亚太领跑高端啤酒品牌,而重庆啤酒、燕京啤酒、青岛啤酒等则集中在中高端市场。华润啤酒虽然年均销量领先,但产品结构以中低端为主。这种竞争布局使得龙头企业更加专注于高端市场的发展,对中低端市场相对不利。

从产业链布局来看,啤酒行业的上游原材料供应具有成本敏感性,中游生产企业呈现寡头竞争格局,下游市场的终端议价力强。这种布局体现了各环节在产业链中的地位和作用,上游的成本控制、中游的品牌竞争和下游的市场策略是企业成功的关键因素。在这样一个高集中度市场中,品牌的盈利能力得到了加强,主要得益于规模效应的提升和成本端的持续优化。

主要企业包含:

百威亚太

华润啤酒

青岛啤酒

重庆啤酒

燕京啤酒

珠江啤酒

惠泉啤酒

兰州黄河

品渥啤酒

#行业分析报告 #行业报告分享 #行业研究 #行业研究报告 #市场研究 #行业研究报告 #市场研究 #市场研究报告 #竞争格局 #竞争格局分析 #行业竞争格局分析 #市场竞争 #市场竞争分析 #啤酒行业

感兴趣的小伙伴,可在店铺购买阅读

原文已准备好,欢迎定制~