行业发展现状

2023 年我国汽车行业全年汽车产销分别完成 3,016.1 万辆和 3,009.4 万辆,同比分别增长 11.6%和12%。其中,乘用车产销分别完成 2,612.4 万辆和 2,606.3 万辆,同比分别增长 9.6%和 10.6%;商用车产销分别完成 403.7 万辆和 403.1 万辆,同比分别增长 26.8%和 22.1%。

据中国汽车工业协会统计分析,2023 年我国汽车产销双双突破 3,000 万辆,产销量创历史新高,实现两位数较高增长。其中,乘用车市场延续良好增长态势,为稳住汽车消费基本盘发挥重要作用;商用车市场企稳回升,产销回归 400 万辆;新能源汽车继续保持快速增长,全年产销再次刷新纪录,分别完成 958.7万辆和 949.5 万辆,同比分别增长 35.8%和 37.9%,市场占有率达到 31.6%,成为引领全球汽车产业转型的重要力量;汽车出口再创新高,全年出口 491 万辆,同比增长 57.9%,占汽车销售总量的比重为 16.3%,其中,商用车出口 77 万辆,同比增长 32.2%,继续保持较高水平,有效拉动行业整体增长;中国品牌汽车依托多年的技术沉淀和科技创新,紧抓电动化、智能化、网联化转型契机,不断提升技术研发水平,加速产品迭代升级,持续打造出丰富多元的汽车产品,越来越多中国品牌汽车特别是新能源汽车产品进入国际主流汽车市场,中国汽车品牌综合竞争力持续提升。

2023 年,在商用车主要品种中,货车和客车产销均呈明显增长。受宏观经济持续回升向好、物流行业回暖升温、旅游市场强势复苏、海外出口市场需求旺盛等利好因素影响,加之去年商用车产销位于近年来历史低位、同期基数相对较低,2023 年我国商用车市场企稳回升,实现恢复性增长。其中,新能源商用车、天然气重卡和海外出口市场表现尤为亮眼,成为拉动整体市场复苏增长的主要动能。

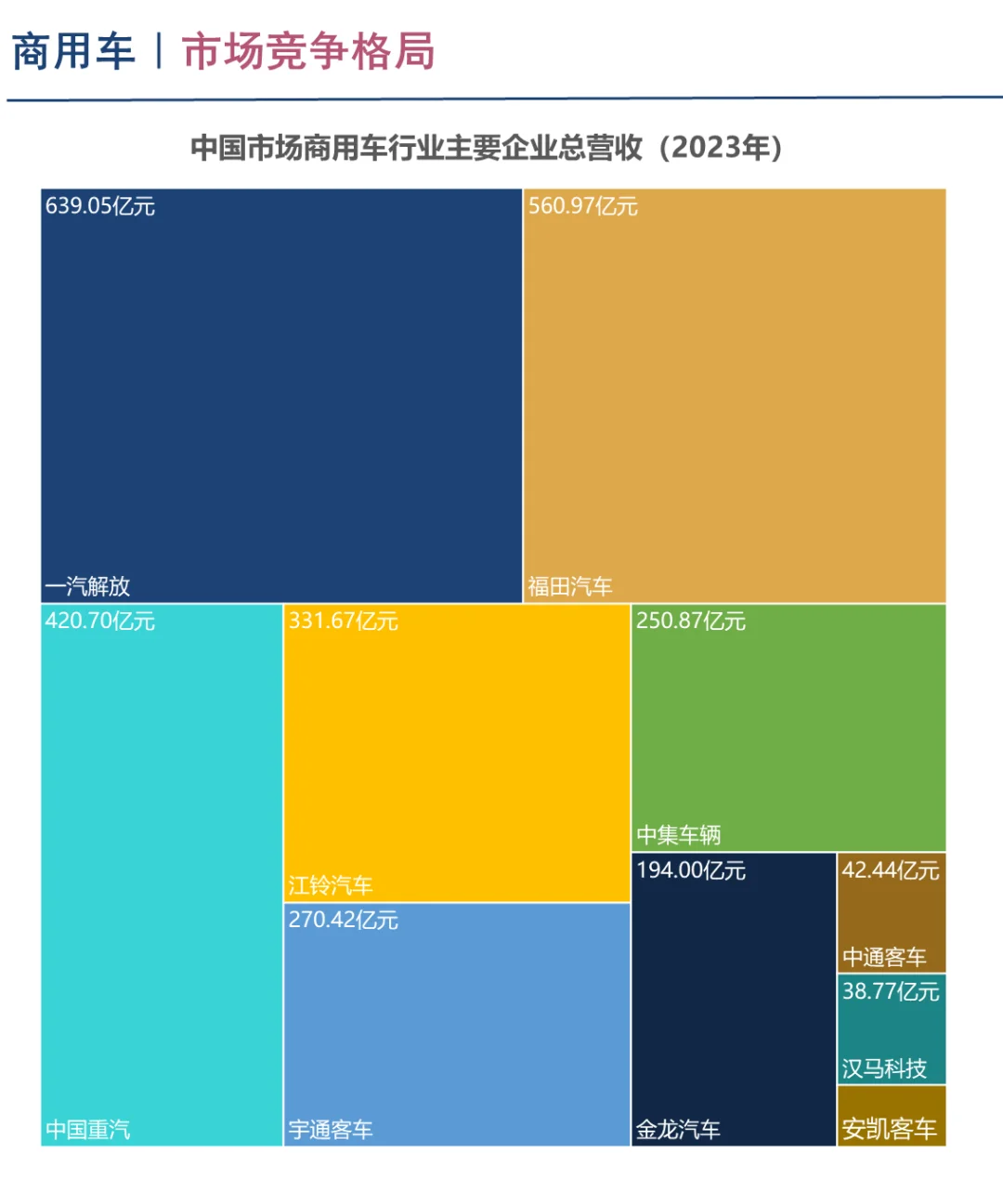

报告中主要企业包含:

1,一汽解放

2,福田汽车

3,中国重汽

4,江铃汽车

5,宇通客车

6,中集车辆

7,金龙汽车

8,中通客车

9,汉马科技

10,安凯客车

#行业报告分享 #行业分析报告 #行业研究 #市场分析 #竞争格局 #中国重汽 #宇通客车 #商业车

感兴趣的小伙伴,可在店铺购买阅读

原文已准备好,欢迎定制~

2023 年我国汽车行业全年汽车产销分别完成 3,016.1 万辆和 3,009.4 万辆,同比分别增长 11.6%和12%。其中,乘用车产销分别完成 2,612.4 万辆和 2,606.3 万辆,同比分别增长 9.6%和 10.6%;商用车产销分别完成 403.7 万辆和 403.1 万辆,同比分别增长 26.8%和 22.1%。

据中国汽车工业协会统计分析,2023 年我国汽车产销双双突破 3,000 万辆,产销量创历史新高,实现两位数较高增长。其中,乘用车市场延续良好增长态势,为稳住汽车消费基本盘发挥重要作用;商用车市场企稳回升,产销回归 400 万辆;新能源汽车继续保持快速增长,全年产销再次刷新纪录,分别完成 958.7万辆和 949.5 万辆,同比分别增长 35.8%和 37.9%,市场占有率达到 31.6%,成为引领全球汽车产业转型的重要力量;汽车出口再创新高,全年出口 491 万辆,同比增长 57.9%,占汽车销售总量的比重为 16.3%,其中,商用车出口 77 万辆,同比增长 32.2%,继续保持较高水平,有效拉动行业整体增长;中国品牌汽车依托多年的技术沉淀和科技创新,紧抓电动化、智能化、网联化转型契机,不断提升技术研发水平,加速产品迭代升级,持续打造出丰富多元的汽车产品,越来越多中国品牌汽车特别是新能源汽车产品进入国际主流汽车市场,中国汽车品牌综合竞争力持续提升。

2023 年,在商用车主要品种中,货车和客车产销均呈明显增长。受宏观经济持续回升向好、物流行业回暖升温、旅游市场强势复苏、海外出口市场需求旺盛等利好因素影响,加之去年商用车产销位于近年来历史低位、同期基数相对较低,2023 年我国商用车市场企稳回升,实现恢复性增长。其中,新能源商用车、天然气重卡和海外出口市场表现尤为亮眼,成为拉动整体市场复苏增长的主要动能。

报告中主要企业包含:

1,一汽解放

2,福田汽车

3,中国重汽

4,江铃汽车

5,宇通客车

6,中集车辆

7,金龙汽车

8,中通客车

9,汉马科技

10,安凯客车

#行业报告分享 #行业分析报告 #行业研究 #市场分析 #竞争格局 #中国重汽 #宇通客车 #商业车

感兴趣的小伙伴,可在店铺购买阅读

原文已准备好,欢迎定制~