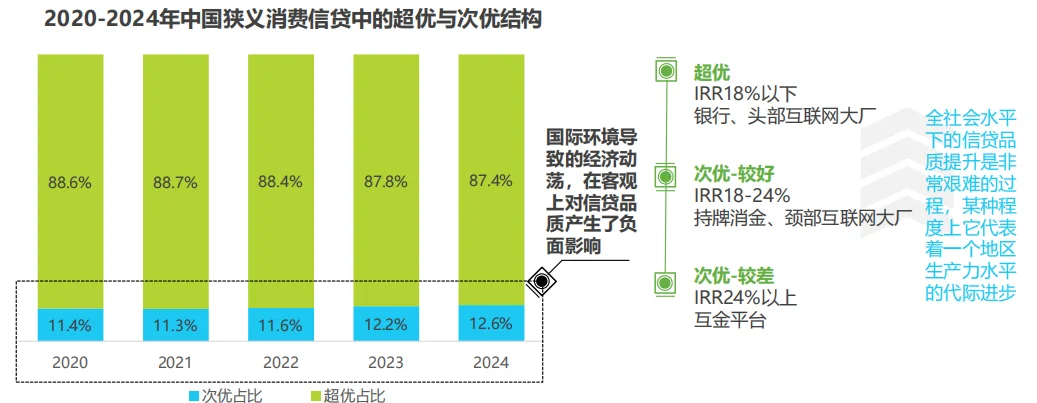

在金融科技的加速渗透下,中国居民杆杆率迅速攀升,信贷已成日常。疫情爆发以来,我国狭义消费信贷余额中,18%以上定价的次优贷款占比整体呈现上升趋势,从2021年底占比11.3%增长到2024年底的12.6%。次优贷款占比的提升意味着更多的信贷用户从超优贷款平台迁移到了次优贷款平台,而经济的不稳定,给这些视野外的金融科技平台提供了发展机遇,这些平台的历史作用也就在于此。

?特殊时期的特殊使命:助贷模式是监管稳定但不够灵活+市场灵活但逐利性太强的融合

?狭义消费贷规模及主体结构:

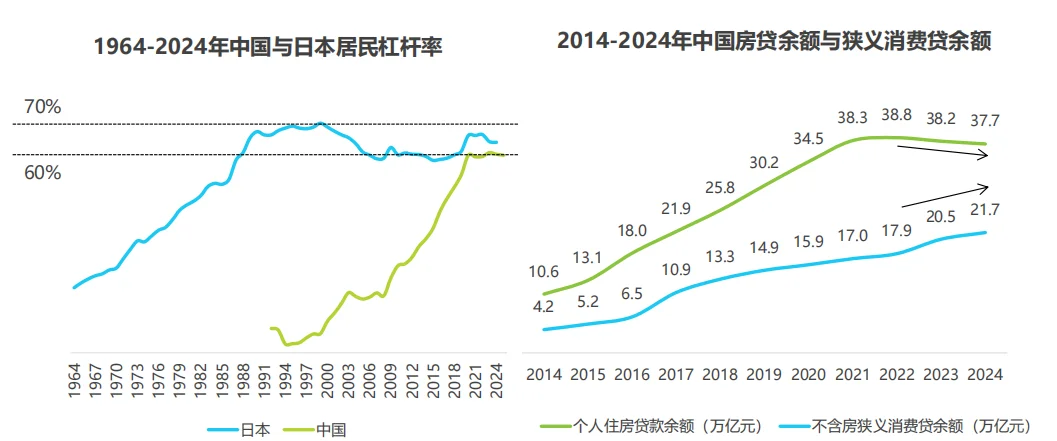

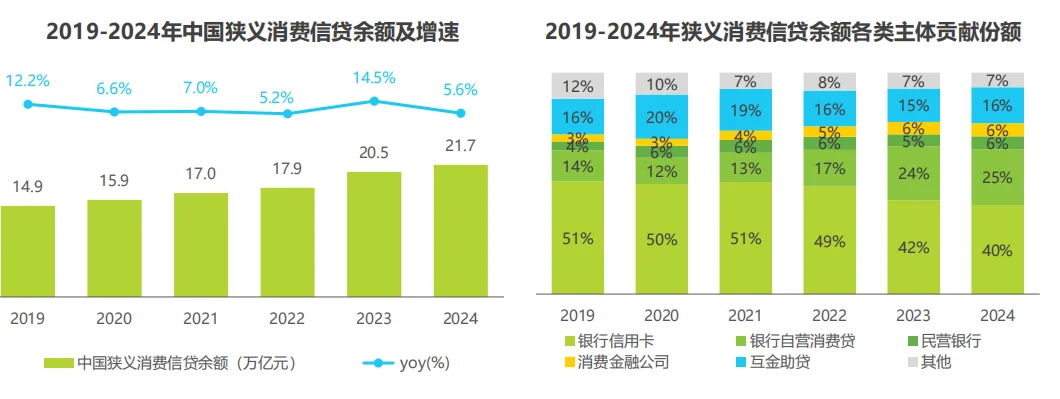

2019到2024年,中国狭义消费信贷余额持续攀升,从14.9万亿元增长至21.7万亿元。这一增长得益于政府出台的系列消费刺激手段、疫情之后的居民消费需求逐步复苏、金融机构凭借数字技术提升服务效率等多方面因素。从各类主体的贡献份额看,银行信用卡占比从51%一路跌至40%,流量见顶、息差收窄等因素使信用卡“额度+场景”双优势褪色,增量停滞、不良抬升,银行被迫收缩,其传统增长模式遭遇天花板。反观互金助贷,经历2021-2023年的严厉整顿后,2024年监管节奏边际放松:助贷兜底条款松绑、地方试点恢复,平台迅速重启流量与资本杠杆,全年占比由15%跳回16%,规模净增约4000亿元,成为2024年消费贷增量第二大来源。

?中国互金助贷规模及市场集中度:

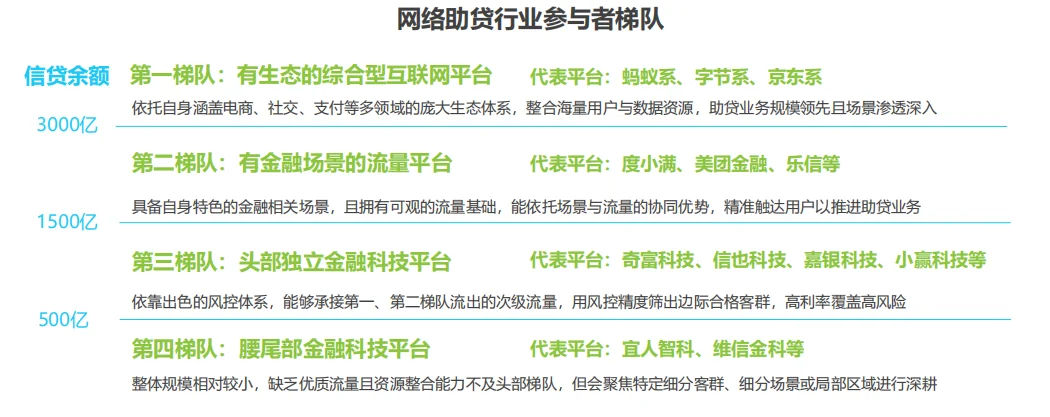

互金余额在2022年的负增长之后,连续3年稳步增长,头部集中度突出。

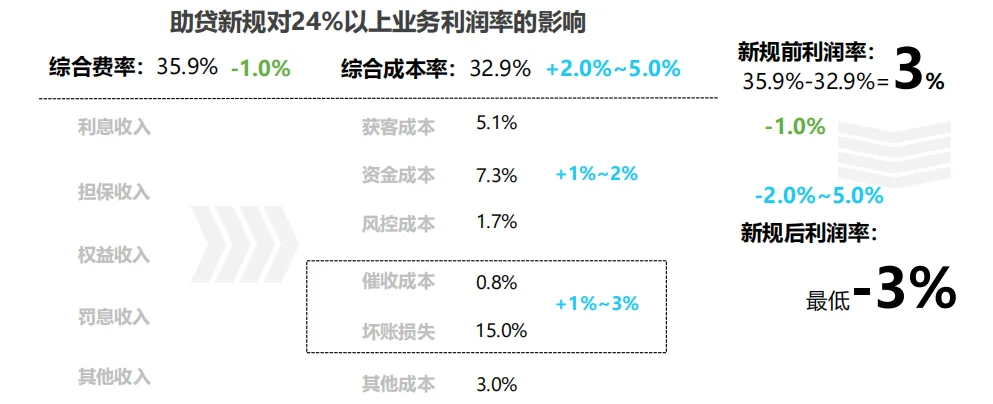

?助贷新规解读:新规强调合作机构管理、规范定价、消费者保护等要求

资料来源:《2025年中国网络助贷行业研究报告》——艾瑞咨询

#金融行业 #贷款 #资产与负债 #行业报告 #借贷 #消费贷 #市场发展

?特殊时期的特殊使命:助贷模式是监管稳定但不够灵活+市场灵活但逐利性太强的融合

?狭义消费贷规模及主体结构:

2019到2024年,中国狭义消费信贷余额持续攀升,从14.9万亿元增长至21.7万亿元。这一增长得益于政府出台的系列消费刺激手段、疫情之后的居民消费需求逐步复苏、金融机构凭借数字技术提升服务效率等多方面因素。从各类主体的贡献份额看,银行信用卡占比从51%一路跌至40%,流量见顶、息差收窄等因素使信用卡“额度+场景”双优势褪色,增量停滞、不良抬升,银行被迫收缩,其传统增长模式遭遇天花板。反观互金助贷,经历2021-2023年的严厉整顿后,2024年监管节奏边际放松:助贷兜底条款松绑、地方试点恢复,平台迅速重启流量与资本杠杆,全年占比由15%跳回16%,规模净增约4000亿元,成为2024年消费贷增量第二大来源。

?中国互金助贷规模及市场集中度:

互金余额在2022年的负增长之后,连续3年稳步增长,头部集中度突出。

?助贷新规解读:新规强调合作机构管理、规范定价、消费者保护等要求

资料来源:《2025年中国网络助贷行业研究报告》——艾瑞咨询

#金融行业 #贷款 #资产与负债 #行业报告 #借贷 #消费贷 #市场发展