?1. 消费金融行业规模概览

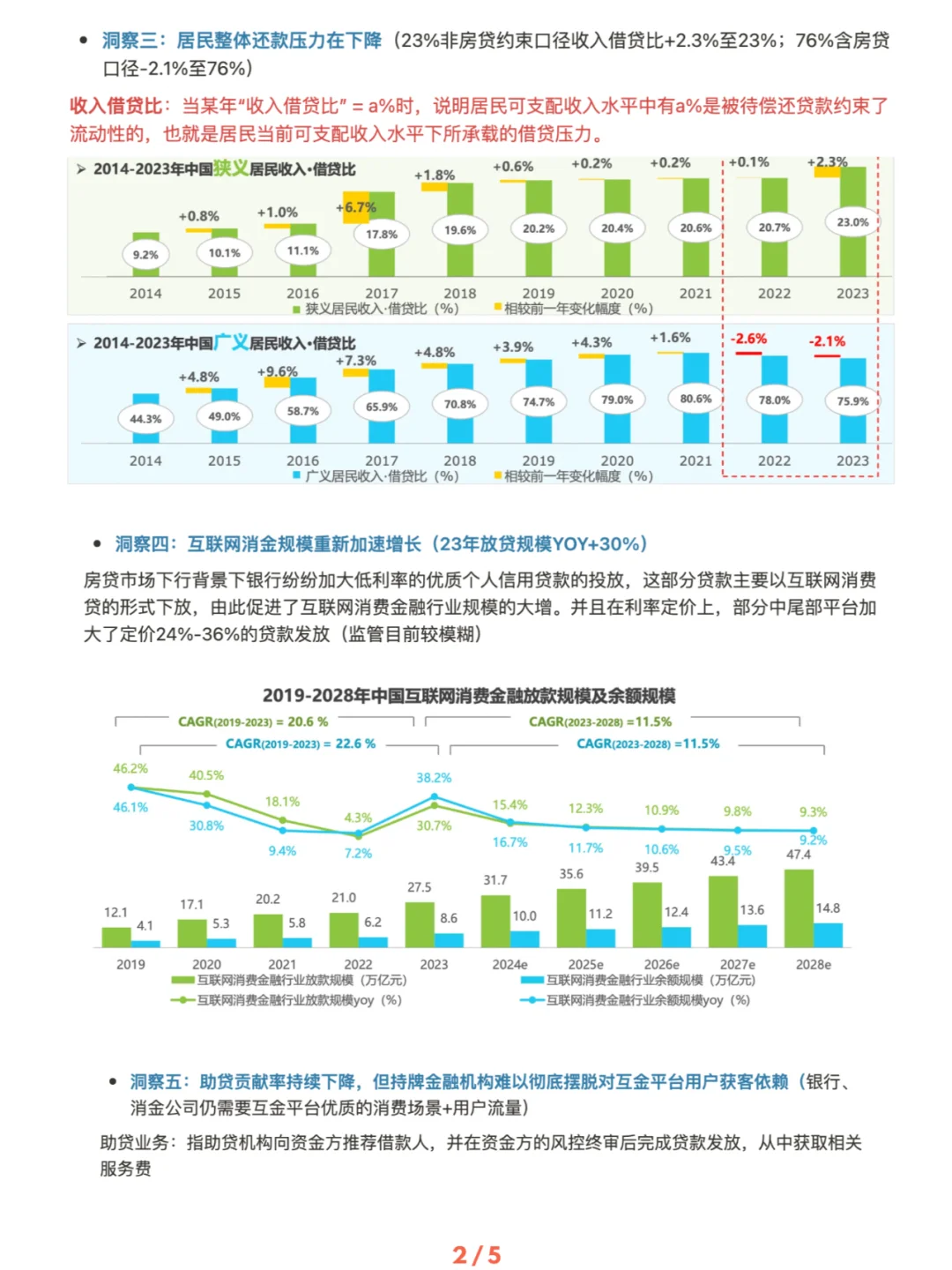

洞察一:宏观杠杆率达历史新高主要由名义GDP增速下降导致,居民部门通过主动去杠杆(房贷、消费贷),杠杆率平稳。

洞察二:居民消费信贷渗透率达到历史新高

洞察三:居民整体还款压力在下降(23%非房贷约束口径收入借贷比+2.3%至23%;76%含房贷口径-2.1%至76%)

洞察四:互联网消金规模重新加速增长(23年放贷规模YOY+30%)

洞察五:助贷贡献率持续下降,但持牌金融机构难以彻底摆脱对互金平台用户获客依赖(银行、消金公司仍需要互金平台优质的消费场景+用户流量)

?2. 消费金融行业发展格局

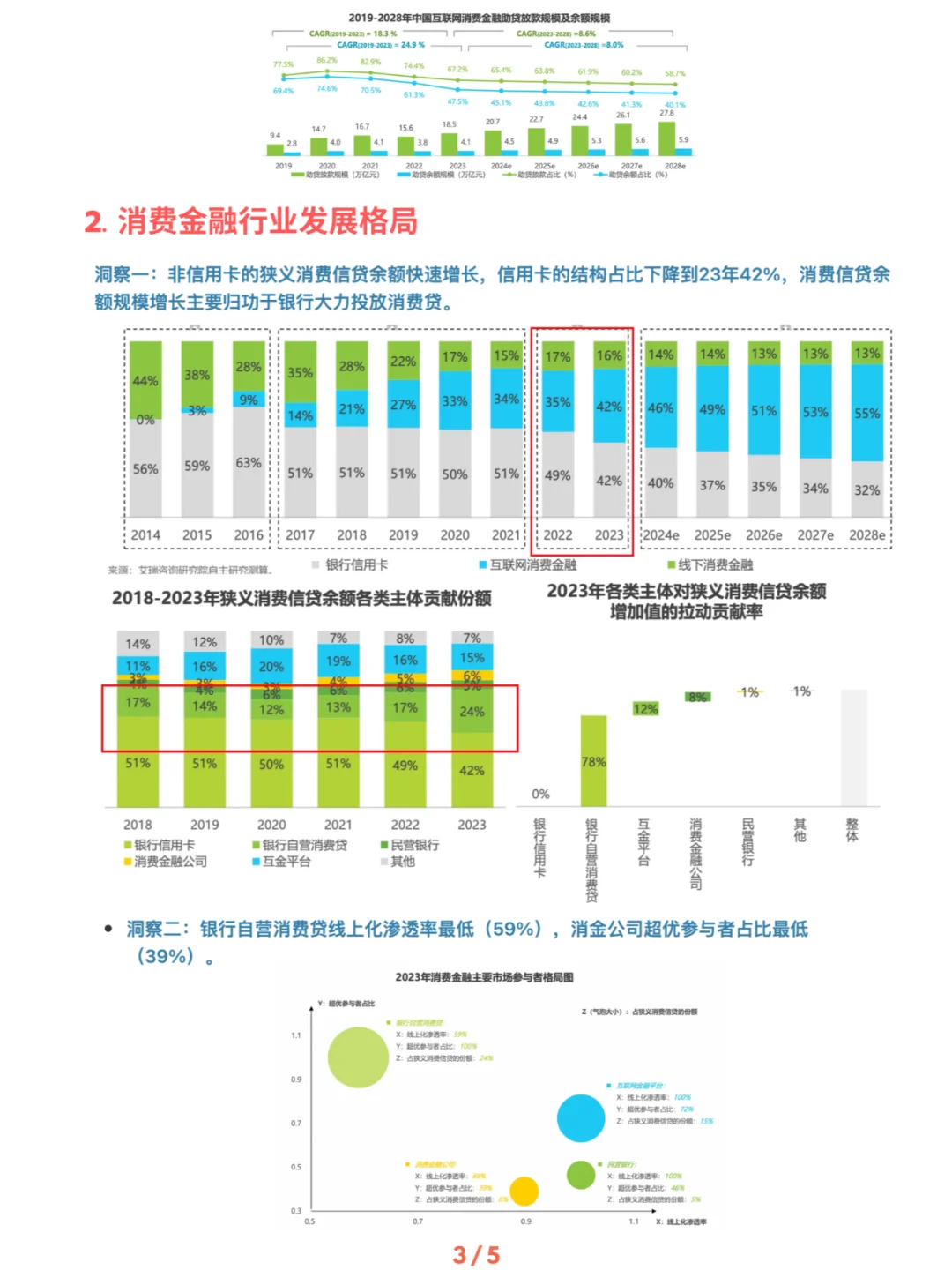

洞察一:非信用卡的狭义消费信贷余额快速增长,信用卡的结构占比下降到23年42%,消费信贷余额规模增长主要归功于银行大力投放消费贷。

洞察二:银行自营消费贷线上化渗透率最低(59%),消金公司超优参与者占比最低(39%)。

?3. 专题:消费金融公司

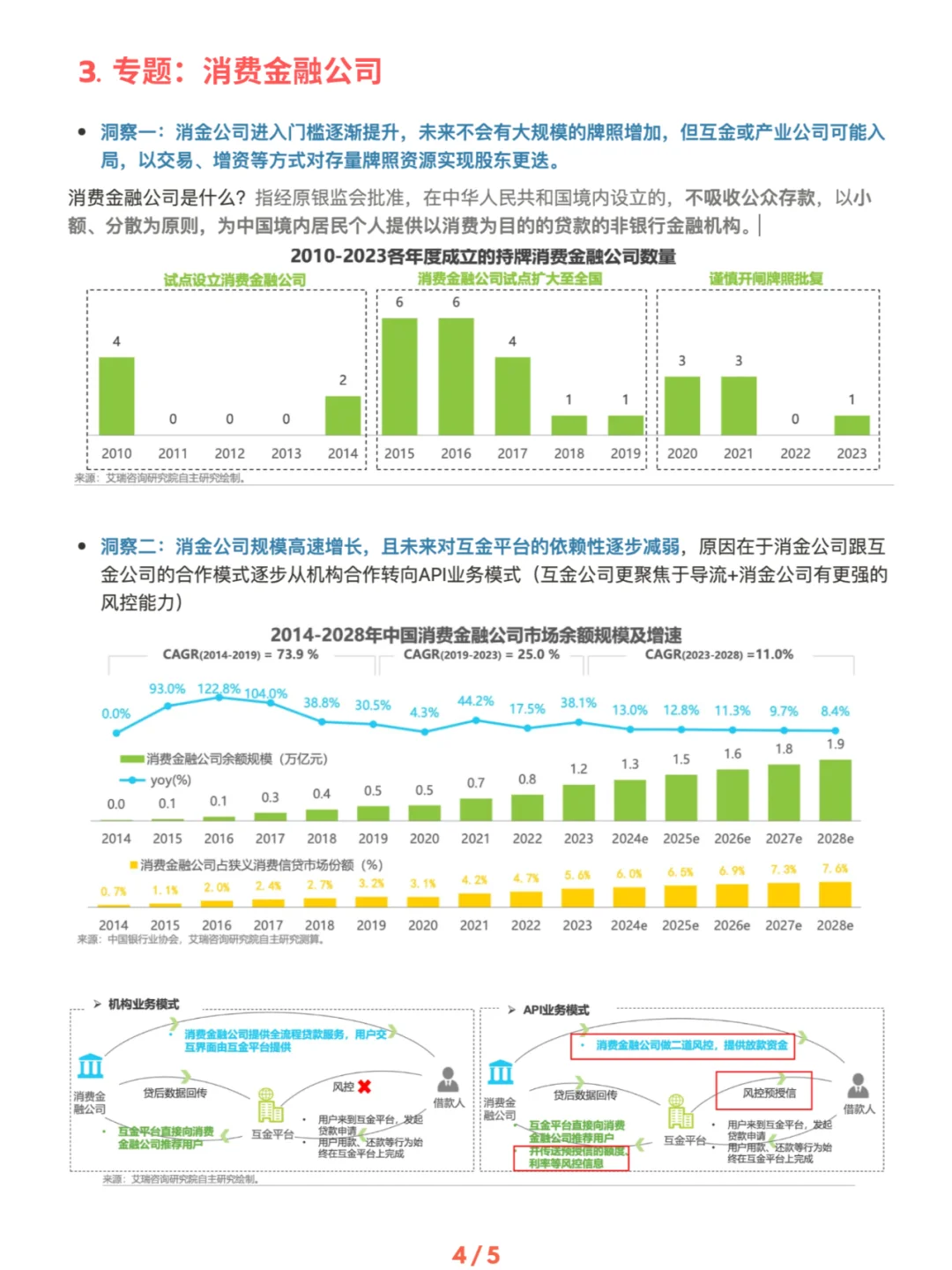

洞察一:消金公司进入门槛逐渐提升,未来不会有大规模的牌照增加,但互金或产业公司可能入局,以交易、增资等方式对存量牌照资源实现股东更迭。

洞察二:消金公司规模高速增长,且未来对互金平台的依赖性逐步减弱。

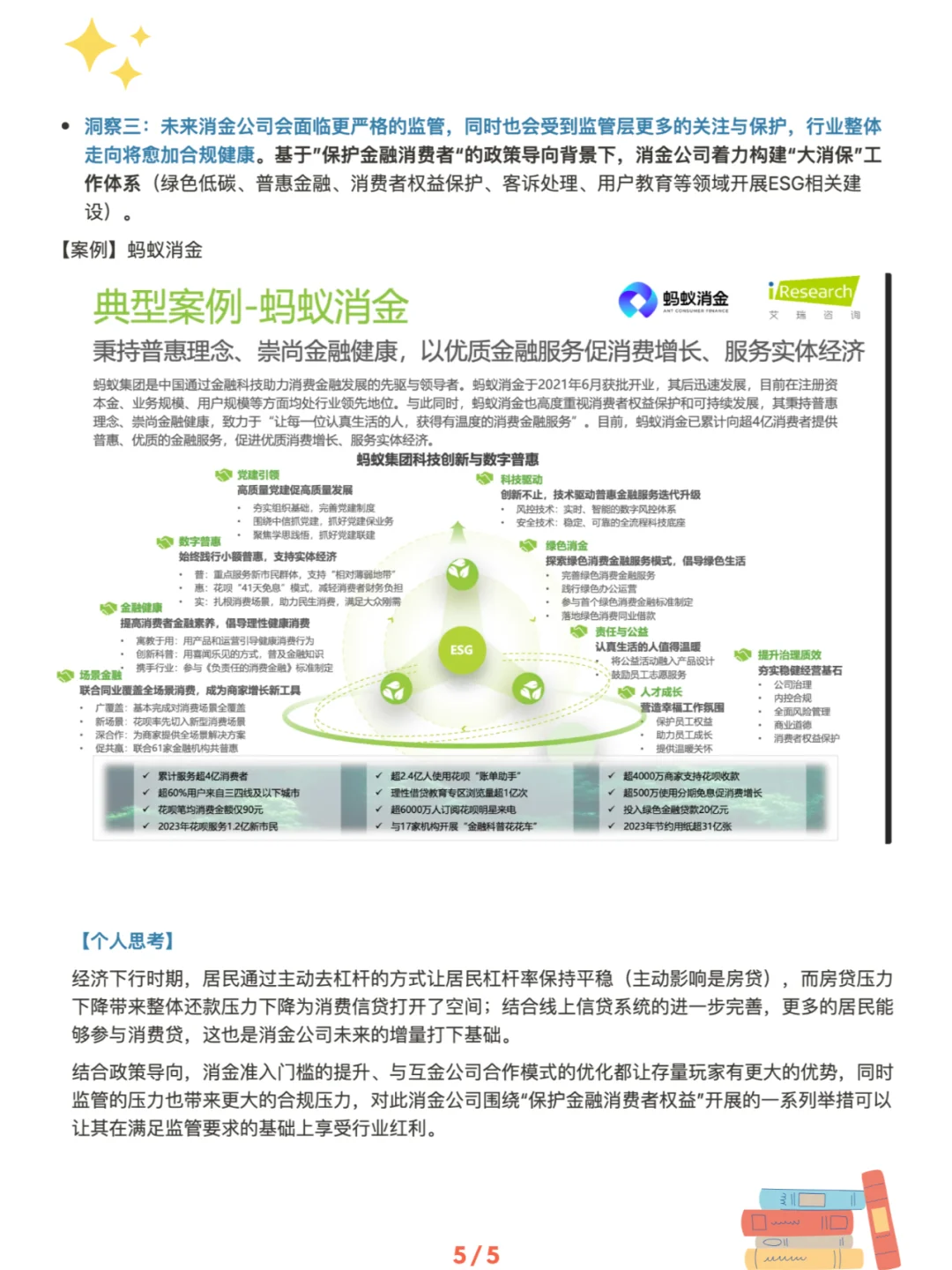

洞察三:未来消金公司会面临更严格的监管,同时也会受到监管层更多的关注与保护,行业整体走向将愈加合规健康。

# 行业报告 #行业分析 #行业洞察 #消费金融 #金融行业 #居民负债 #杠杆率 #互金 #消金 #银行 #助贷

洞察一:宏观杠杆率达历史新高主要由名义GDP增速下降导致,居民部门通过主动去杠杆(房贷、消费贷),杠杆率平稳。

洞察二:居民消费信贷渗透率达到历史新高

洞察三:居民整体还款压力在下降(23%非房贷约束口径收入借贷比+2.3%至23%;76%含房贷口径-2.1%至76%)

洞察四:互联网消金规模重新加速增长(23年放贷规模YOY+30%)

洞察五:助贷贡献率持续下降,但持牌金融机构难以彻底摆脱对互金平台用户获客依赖(银行、消金公司仍需要互金平台优质的消费场景+用户流量)

?2. 消费金融行业发展格局

洞察一:非信用卡的狭义消费信贷余额快速增长,信用卡的结构占比下降到23年42%,消费信贷余额规模增长主要归功于银行大力投放消费贷。

洞察二:银行自营消费贷线上化渗透率最低(59%),消金公司超优参与者占比最低(39%)。

?3. 专题:消费金融公司

洞察一:消金公司进入门槛逐渐提升,未来不会有大规模的牌照增加,但互金或产业公司可能入局,以交易、增资等方式对存量牌照资源实现股东更迭。

洞察二:消金公司规模高速增长,且未来对互金平台的依赖性逐步减弱。

洞察三:未来消金公司会面临更严格的监管,同时也会受到监管层更多的关注与保护,行业整体走向将愈加合规健康。

# 行业报告 #行业分析 #行业洞察 #消费金融 #金融行业 #居民负债 #杠杆率 #互金 #消金 #银行 #助贷