一、研究背景

2015 年我国将涂料、电池纳入消费税征收范围,消费税作为占整体税收 8.9% 的重要税种,其征管易影响企业决策。既有研究多聚焦消费税对企业内部行为的作用,较少关注其对银行信贷的影响,本文以此准自然实验展开探究,兼具理论与现实意义。

二、内容创新点

立足企业银行信贷视角,丰富消费税征管微观效应研究;拓宽企业银行信贷影响因素边界,凸显消费税征管的关键作用;结论为消费税改革提供政策参考,助力平衡财政收入与经济高质量发展。

三、内容做法亮点

以 2015 年税目调整为自然实验,采用双重差分模型精准识别因果关系。

通过动态效应、安慰剂检验等多方法确保研究结果稳健可靠。

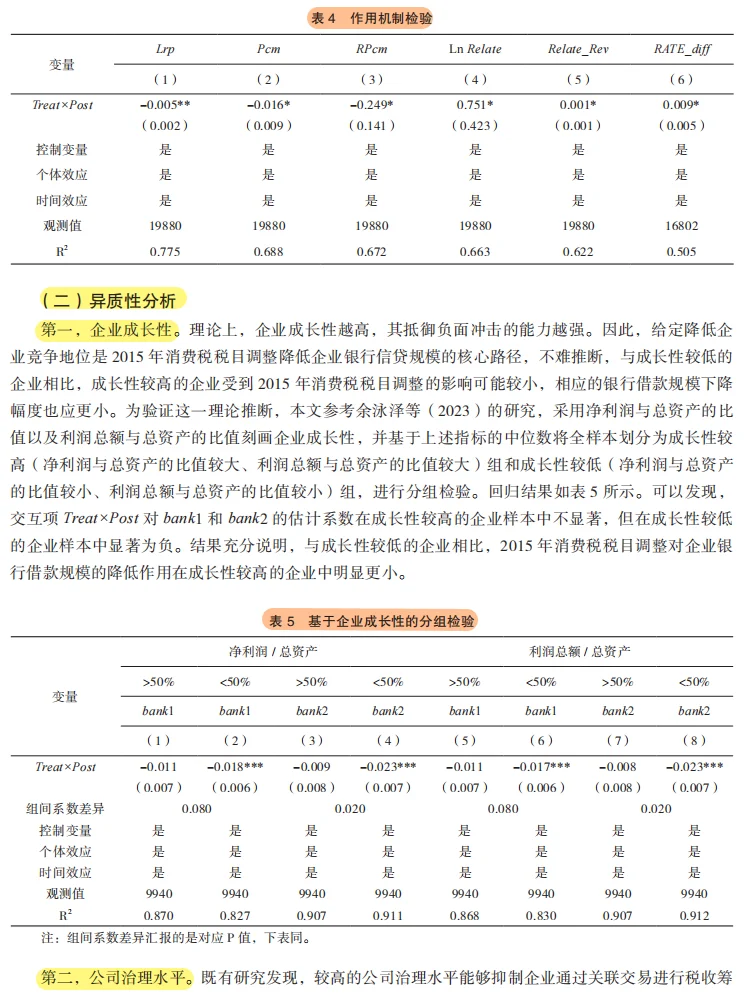

深入拆解竞争地位、关联交易两大核心作用机制。

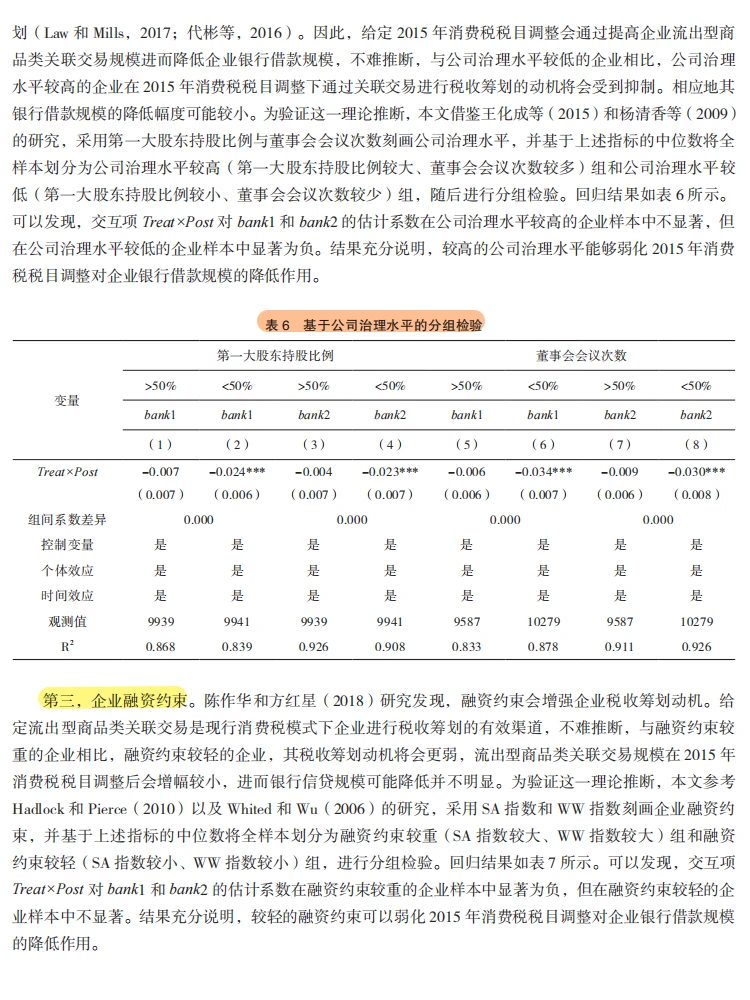

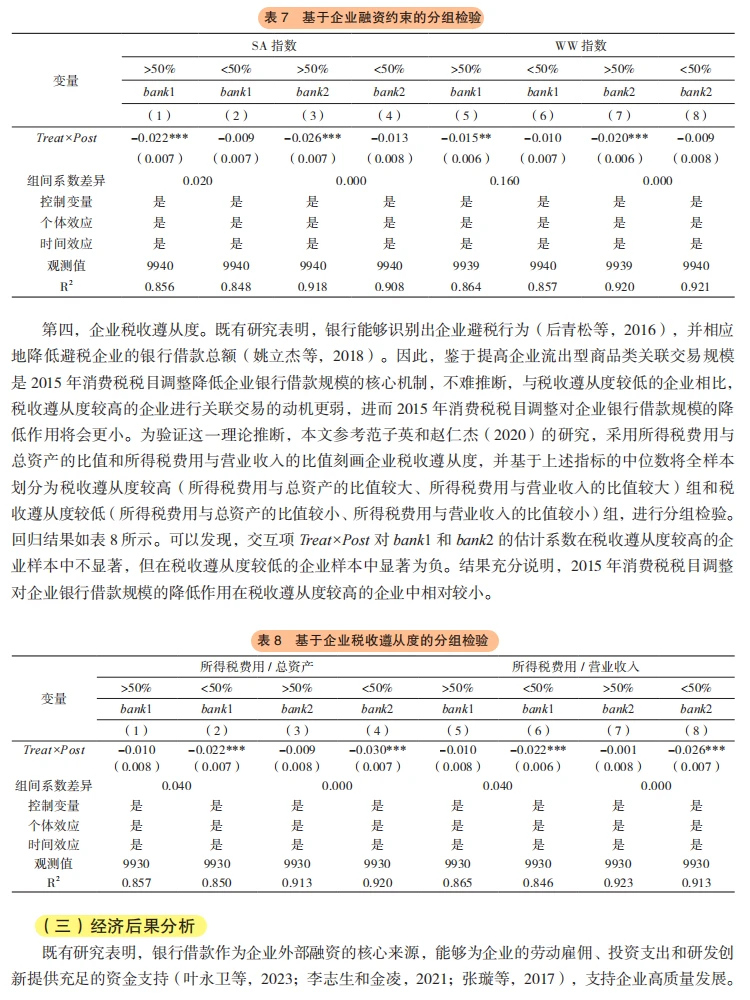

从成长性、治理水平等多维度开展异质性分析,且检验经济后果,论证全面。

四、未来研究题目

(1) 消费税征收环节后移对企业银行信贷的影响研究

(2) 数字税背景下消费税征管与企业信贷结构的关系

(3) 消费税税率调整对不同行业企业信贷的异质性影响

(4) 绿色消费税与企业绿色信贷获取的互动效应研究

(5) 税收优惠对消费税征管与企业信贷的调节作用

(6) 跨境消费税征管对跨国企业银行信贷的影响

(7) 金融科技下消费税征管与企业信贷效率的关联

(8) 消费税征管、融资结构与企业创新的链式影响

(9) 地方消费税分权对区域企业信贷的差异化作用

(10) 消费税征管与企业供应链金融信贷的互动机制

实证还不会吗?找旺旺啊!!!

?全流程保障,亲自操作

?数据与事件分析报告一站式服务

?确保结果可复现、可靠

#实证分析 #stata实证 #数据分析我在行 #经济与金融 #stata代做 #计量经济学 #dissertation #stata

2015 年我国将涂料、电池纳入消费税征收范围,消费税作为占整体税收 8.9% 的重要税种,其征管易影响企业决策。既有研究多聚焦消费税对企业内部行为的作用,较少关注其对银行信贷的影响,本文以此准自然实验展开探究,兼具理论与现实意义。

二、内容创新点

立足企业银行信贷视角,丰富消费税征管微观效应研究;拓宽企业银行信贷影响因素边界,凸显消费税征管的关键作用;结论为消费税改革提供政策参考,助力平衡财政收入与经济高质量发展。

三、内容做法亮点

以 2015 年税目调整为自然实验,采用双重差分模型精准识别因果关系。

通过动态效应、安慰剂检验等多方法确保研究结果稳健可靠。

深入拆解竞争地位、关联交易两大核心作用机制。

从成长性、治理水平等多维度开展异质性分析,且检验经济后果,论证全面。

四、未来研究题目

(1) 消费税征收环节后移对企业银行信贷的影响研究

(2) 数字税背景下消费税征管与企业信贷结构的关系

(3) 消费税税率调整对不同行业企业信贷的异质性影响

(4) 绿色消费税与企业绿色信贷获取的互动效应研究

(5) 税收优惠对消费税征管与企业信贷的调节作用

(6) 跨境消费税征管对跨国企业银行信贷的影响

(7) 金融科技下消费税征管与企业信贷效率的关联

(8) 消费税征管、融资结构与企业创新的链式影响

(9) 地方消费税分权对区域企业信贷的差异化作用

(10) 消费税征管与企业供应链金融信贷的互动机制

实证还不会吗?找旺旺啊!!!

?全流程保障,亲自操作

?数据与事件分析报告一站式服务

?确保结果可复现、可靠

#实证分析 #stata实证 #数据分析我在行 #经济与金融 #stata代做 #计量经济学 #dissertation #stata