?一、研究假说:

H1:研发投入正向影响企业绩效。

H2:股权集中度正向调节研发投入与企业绩效的关系

?二、实证结果与分析:

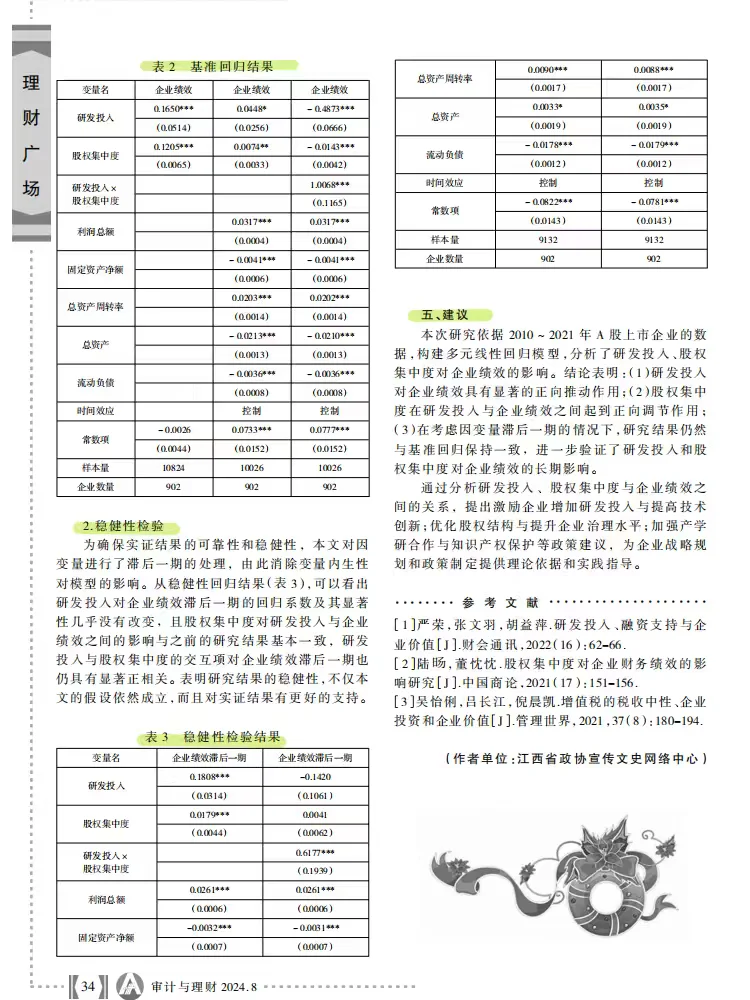

1.基准回归分析: 研发投入系数显著为正(0.0448),交互项系数显著为正(1.0068),支持H1和H2。

2.稳健性检验: 滞后一期回归结果稳健,交互项仍显著。

3.进一步分析: 高股权集中度下,研发投入对绩效的促进作用更强。

4.机制检验: 股权集中度通过强化监督与资源配置效率提升研发效果。

5.异质性分析: 未分组分析,但交互项显著表明调节作用存在。

6.中介效应: 无中介变量设定。

7.内生性检验: 通过滞后变量缓解内生性,结果稳健。

☃️✔Dta数据和Excel数据文件一份

☃️✔详细的代码解释和注释,确保清晰易懂

☃️✔结果输出的完整文档,汇总分析结论

#stata #stata实证 #stata实证分析 #stata数据分析 #stata实证不显著 #统计学

H1:研发投入正向影响企业绩效。

H2:股权集中度正向调节研发投入与企业绩效的关系

?二、实证结果与分析:

1.基准回归分析: 研发投入系数显著为正(0.0448),交互项系数显著为正(1.0068),支持H1和H2。

2.稳健性检验: 滞后一期回归结果稳健,交互项仍显著。

3.进一步分析: 高股权集中度下,研发投入对绩效的促进作用更强。

4.机制检验: 股权集中度通过强化监督与资源配置效率提升研发效果。

5.异质性分析: 未分组分析,但交互项显著表明调节作用存在。

6.中介效应: 无中介变量设定。

7.内生性检验: 通过滞后变量缓解内生性,结果稳健。

☃️✔Dta数据和Excel数据文件一份

☃️✔详细的代码解释和注释,确保清晰易懂

☃️✔结果输出的完整文档,汇总分析结论

#stata #stata实证 #stata实证分析 #stata数据分析 #stata实证不显著 #统计学