从技术上,头部厂商已实现从“跟跑”到“部分领跑”(如沐曦C700接近H100、华为昇腾规模化落地)

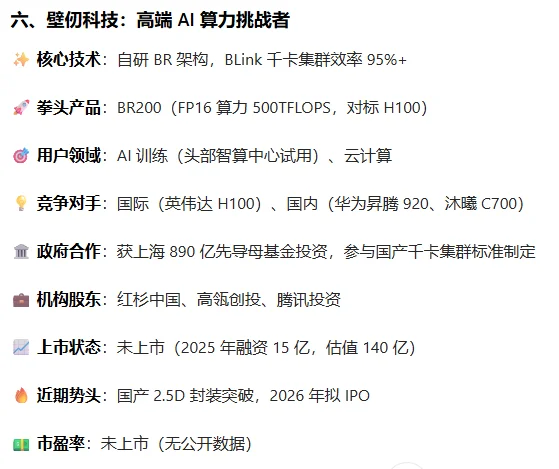

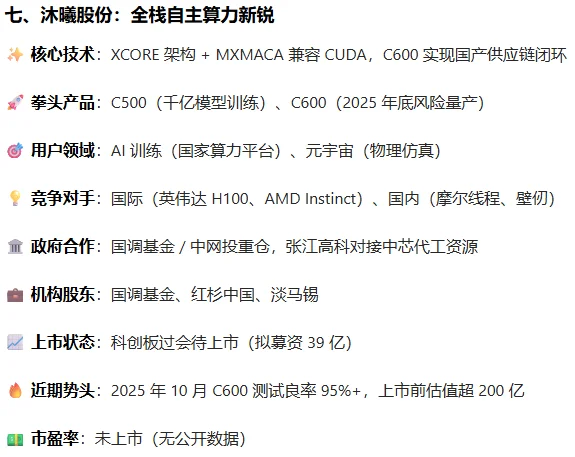

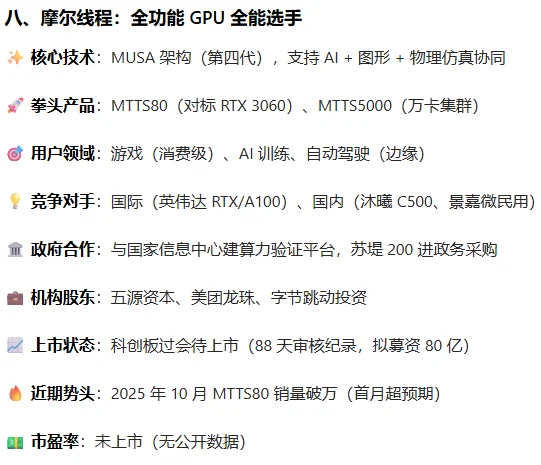

从产品的用户市场和业务能力重合度来看,摩尔线程、沐曦股份、壁仞科技 是国产 GPU 厂商中竞争最直接的 “三巨头”。

这三家企业均以全功能 GPU为核心定位,同时覆盖AI 训练 / 推理、图形渲染、通用计算三大关键场景,并在消费级市场、智算中心、元宇宙等领域展开激烈角逐。

摩尔线程、沐曦股份、壁仞科技的 “三国杀”,本质上是国产 GPU 在技术突破、生态构建、市场落地三重压力下的必然选择。

这三家企业的竞争不仅决定着国产 GPU 的未来格局,也将深刻影响全球算力产业链的重构。短期内,摩尔线程凭借消费级市场的先发优势暂居领先;中长期来看,沐曦的全栈自主和壁仞的性能突破可能成为破局关键。而随着华为昇腾、海光信息等企业的加入,这场竞争将更加白热化。

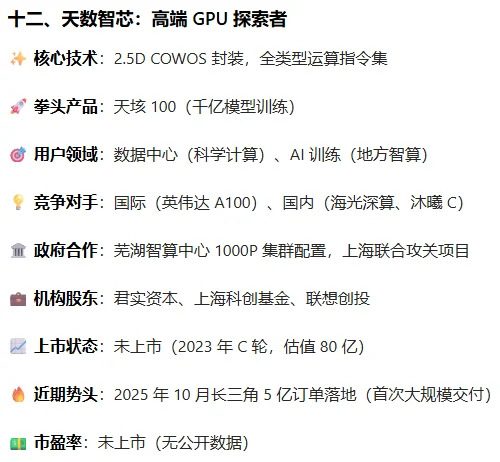

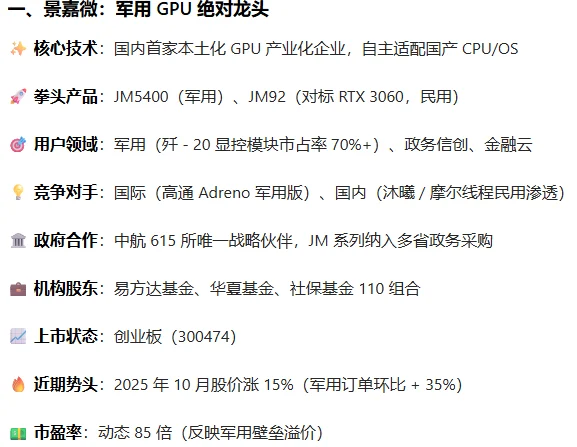

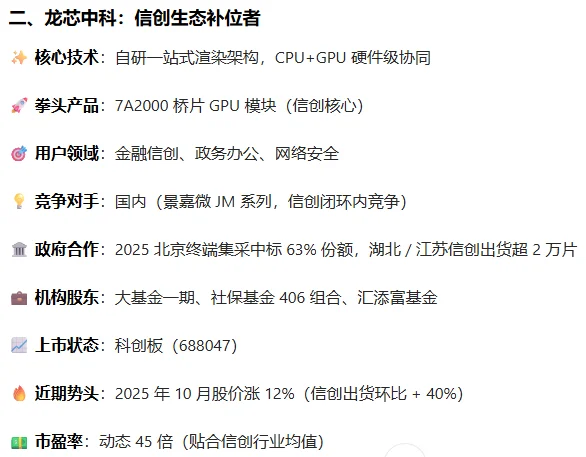

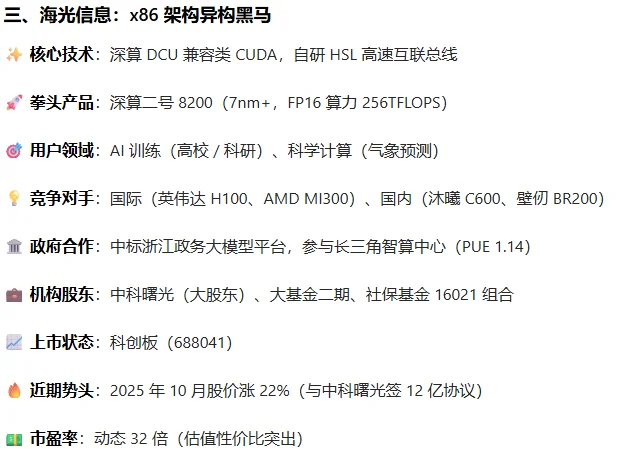

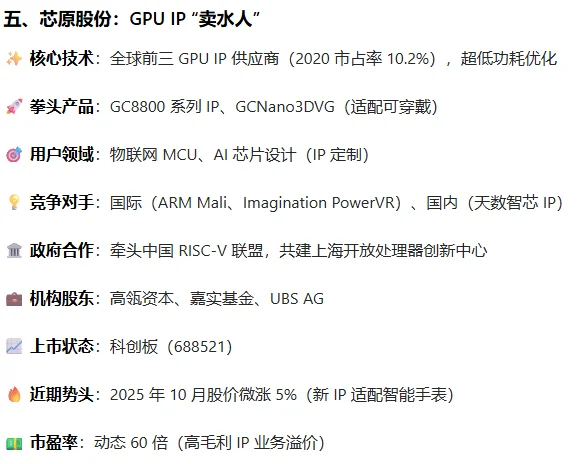

从资本上看,上市企业估值分化(海光32倍PE显性价比,景嘉微85倍PE反映壁垒),未上市企业获产业资本密集加持

在国产 GPU 产业资本角逐中,国家集成电路产业投资基金(大基金)和红杉中国是最具战略眼光的两大机构投资者。

通过对 12 家头部 GPU 厂商 TOP3 机构股东的深度梳理发现,这两家机构不仅广泛布局产业链,更在景嘉微、芯原股份(大基金)和壁仞科技、摩尔线程(红杉中国)中占据TOP2 核心投资者地位,展现出对国产 GPU 技术突破的长期押注。

国家集成电路产业投资基金与红杉中国的 “国家队 + 市场化” 组合,勾勒出国产 GPU 产业资本图谱:前者夯实技术底座,后者推动场景落地。未来 3-5 年,随着大基金三期聚焦 AI 芯片与先进封装,红杉中国加码硬科技投资,国产 GPU 厂商有望在性能对标、生态兼容、政策适配上实现三重突破。而这两家机构的持续布局,将成为行业发展的重要风向标。

从政策端看,“国家队”资本入局(如上海国投先导基金)与政务场景落地(如摩尔线程与国家信息中心合作)形成双向赋能,加速“国产算力-政务需求”闭环。

从政策支持力度、项目落地数量及产业生态构建来看,上海、无锡、广州、宁波、北京是当前与国产 GPU 厂商合作最积极的 TOP5 城市。

这些城市通过智算中心建设、算力产业基地布局及重大项目采购,深度参与国产 GPU 技术的商业化落地与生态培育。

#芯片 #GPU #半导体 #未来科技趋势

从产品的用户市场和业务能力重合度来看,摩尔线程、沐曦股份、壁仞科技 是国产 GPU 厂商中竞争最直接的 “三巨头”。

这三家企业均以全功能 GPU为核心定位,同时覆盖AI 训练 / 推理、图形渲染、通用计算三大关键场景,并在消费级市场、智算中心、元宇宙等领域展开激烈角逐。

摩尔线程、沐曦股份、壁仞科技的 “三国杀”,本质上是国产 GPU 在技术突破、生态构建、市场落地三重压力下的必然选择。

这三家企业的竞争不仅决定着国产 GPU 的未来格局,也将深刻影响全球算力产业链的重构。短期内,摩尔线程凭借消费级市场的先发优势暂居领先;中长期来看,沐曦的全栈自主和壁仞的性能突破可能成为破局关键。而随着华为昇腾、海光信息等企业的加入,这场竞争将更加白热化。

从资本上看,上市企业估值分化(海光32倍PE显性价比,景嘉微85倍PE反映壁垒),未上市企业获产业资本密集加持

在国产 GPU 产业资本角逐中,国家集成电路产业投资基金(大基金)和红杉中国是最具战略眼光的两大机构投资者。

通过对 12 家头部 GPU 厂商 TOP3 机构股东的深度梳理发现,这两家机构不仅广泛布局产业链,更在景嘉微、芯原股份(大基金)和壁仞科技、摩尔线程(红杉中国)中占据TOP2 核心投资者地位,展现出对国产 GPU 技术突破的长期押注。

国家集成电路产业投资基金与红杉中国的 “国家队 + 市场化” 组合,勾勒出国产 GPU 产业资本图谱:前者夯实技术底座,后者推动场景落地。未来 3-5 年,随着大基金三期聚焦 AI 芯片与先进封装,红杉中国加码硬科技投资,国产 GPU 厂商有望在性能对标、生态兼容、政策适配上实现三重突破。而这两家机构的持续布局,将成为行业发展的重要风向标。

从政策端看,“国家队”资本入局(如上海国投先导基金)与政务场景落地(如摩尔线程与国家信息中心合作)形成双向赋能,加速“国产算力-政务需求”闭环。

从政策支持力度、项目落地数量及产业生态构建来看,上海、无锡、广州、宁波、北京是当前与国产 GPU 厂商合作最积极的 TOP5 城市。

这些城市通过智算中心建设、算力产业基地布局及重大项目采购,深度参与国产 GPU 技术的商业化落地与生态培育。

#芯片 #GPU #半导体 #未来科技趋势