马鸿佳和王春蕾(2024,南开管理评论)通过元分析的方法对73篇文献中的74个研究、20599 个样本进行研究,得出了数字化能力对企业绩效的影响结果相关结论并探索了其的边界条件。文章直面了现有研究存在的分歧和边际条件研究缺失问题,并引入了研究方法、企业、国家等方面的调节变量,得出了较为全面的结论。

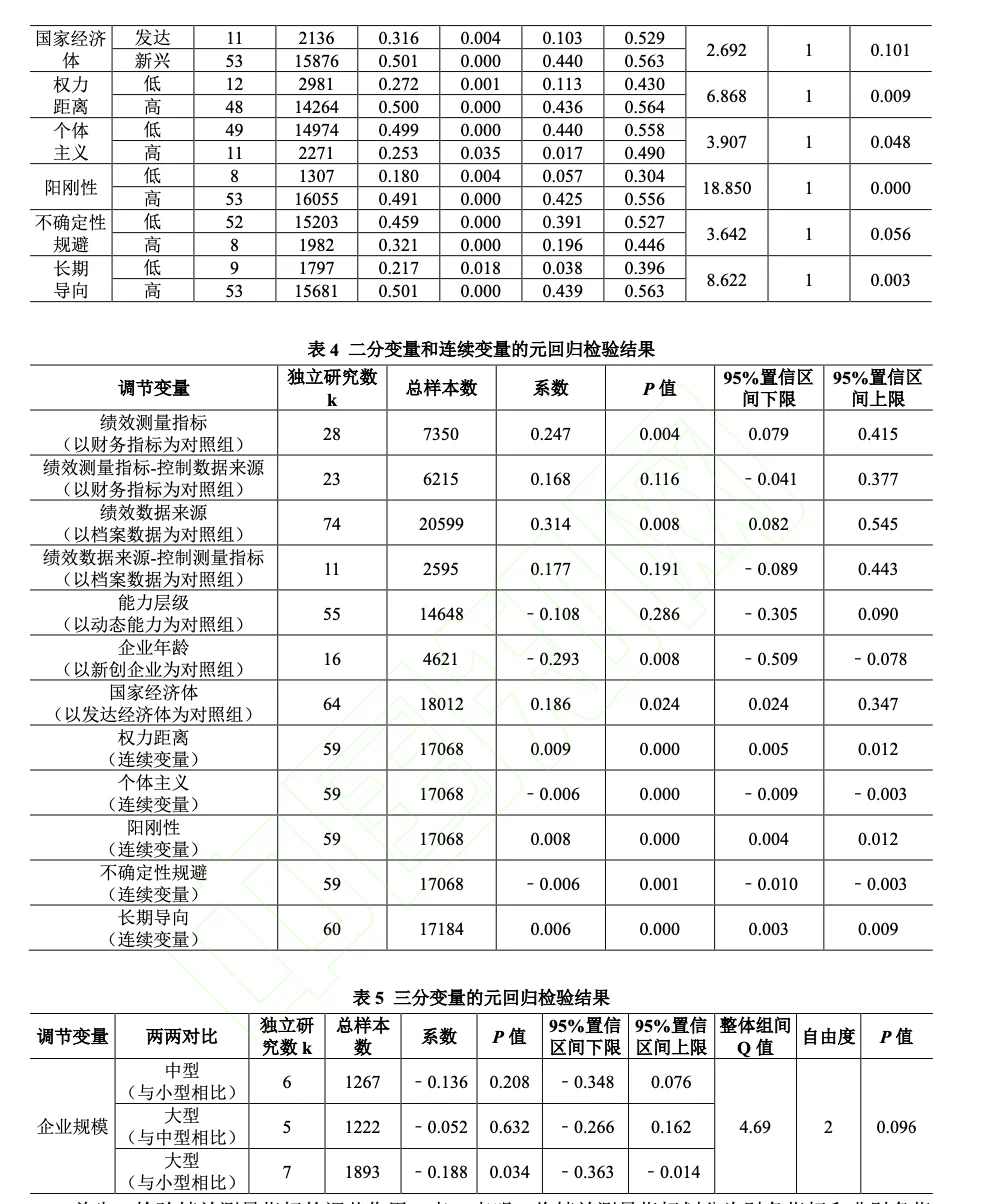

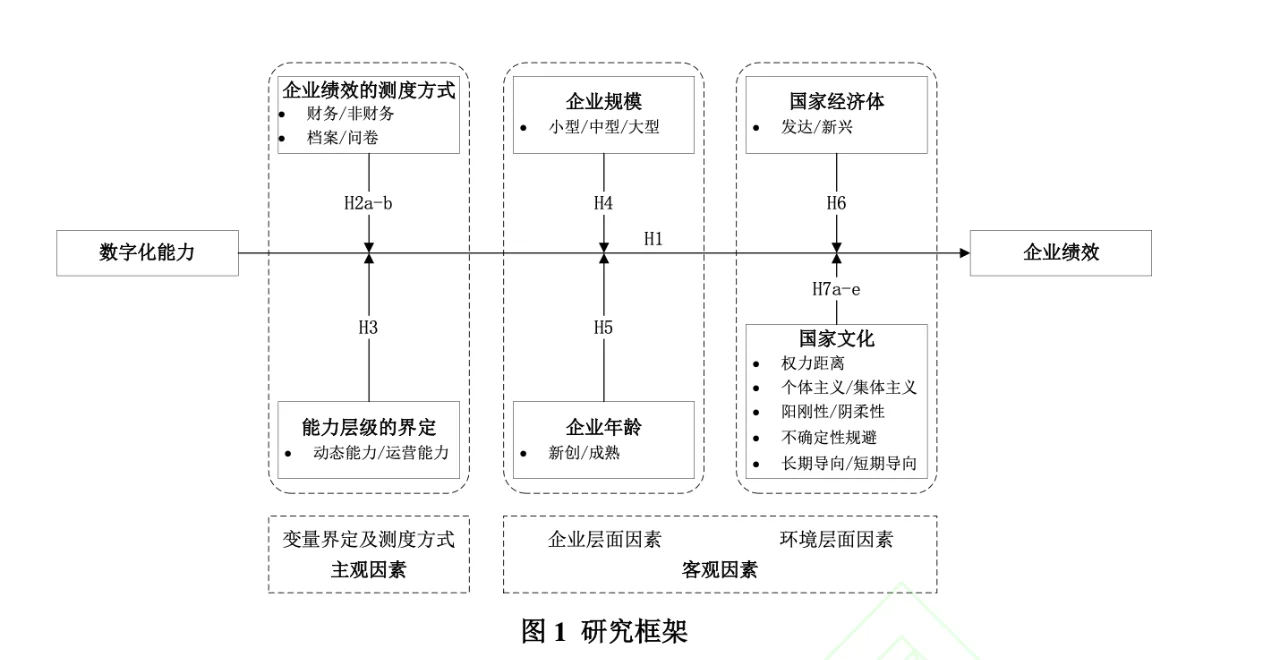

研究框架:以可能导致研究结果不同的主观因素(绩效测量方法、能力层级的界定)以及客观因素(企业层面的规模、年龄以及环境层面的国家经济体类别、国家文化的五个方面(霍夫斯泰德和霍夫斯泰德,2010))作为研究框架的调节变量进行元分析。

主要结论:

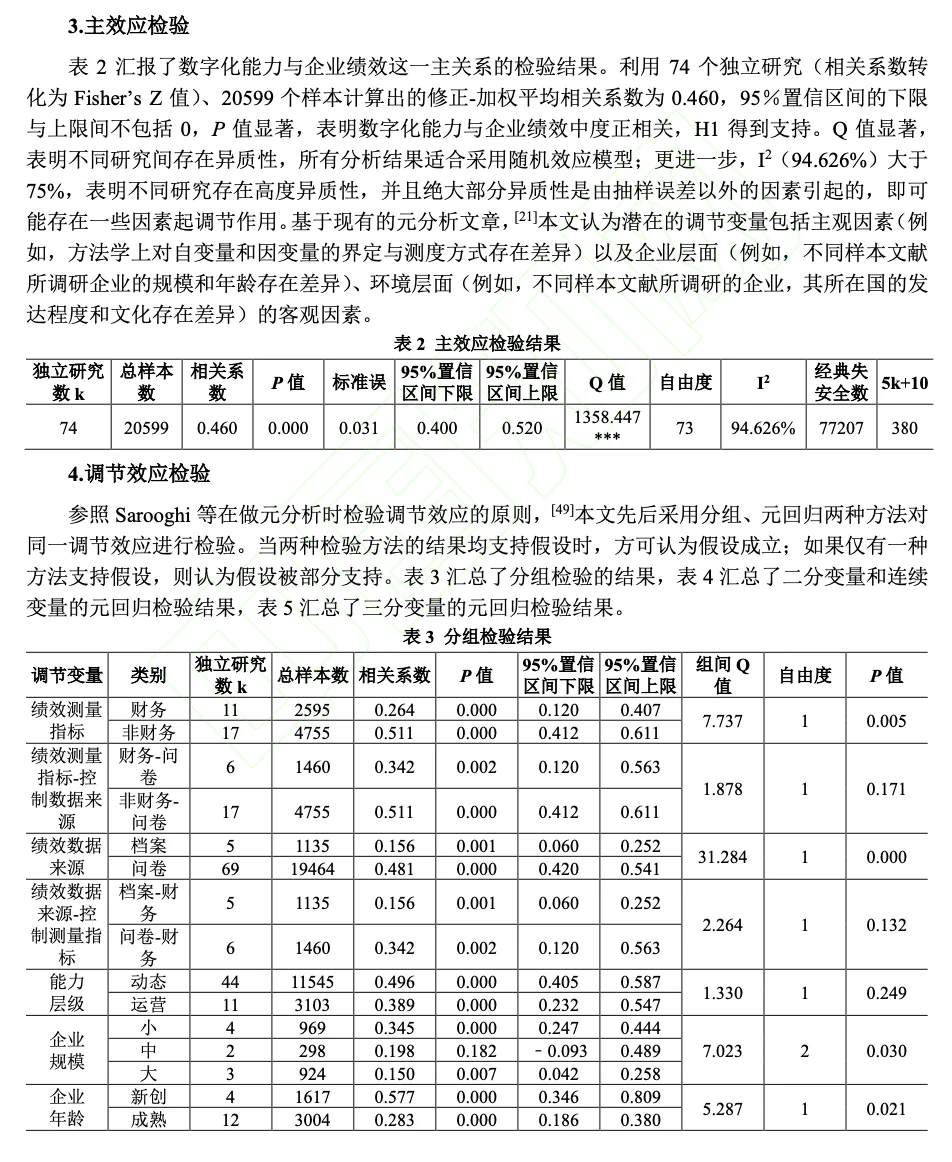

1. 数字化能力与企业绩效中度正相关(r=0.460)。

2. 相对财务指标,用非财务指标衡量绩效时数字化能力对企业绩效的正向影响更大;相对档案数据,用问卷数据度量绩效时数字化能力对企业绩效的正向影响更大。但控制绩效数据来源为问卷时均变得不显著。

3. 相对大型企业,数字化能力对小型企业绩效的正向影响更大;相对成熟企业,数字化能力对新创企业绩效的正向影响更大。

4. 相对发达经济体的企业,数字化能力对新兴经济体企业绩效的正向影响更大,但仅在二分变量和连续变量的元回归检验中显著。具有较高权力距离、阳刚性、长期导向和较低个体主义国家文化背景下的企业数字化能力对企业绩效的促进作用更强。具有较低不确定性规避国家文化背景下数字化能力对企业绩效的促进作用更强,但仅在二分变量和连续变量的元回归检验中显著。

参考文献:马鸿佳 & 王春蕾.数字化能力总是有益的吗?数字化能力与企业绩效关系的元分析.南开管理评论1-17.

研究框架:以可能导致研究结果不同的主观因素(绩效测量方法、能力层级的界定)以及客观因素(企业层面的规模、年龄以及环境层面的国家经济体类别、国家文化的五个方面(霍夫斯泰德和霍夫斯泰德,2010))作为研究框架的调节变量进行元分析。

主要结论:

1. 数字化能力与企业绩效中度正相关(r=0.460)。

2. 相对财务指标,用非财务指标衡量绩效时数字化能力对企业绩效的正向影响更大;相对档案数据,用问卷数据度量绩效时数字化能力对企业绩效的正向影响更大。但控制绩效数据来源为问卷时均变得不显著。

3. 相对大型企业,数字化能力对小型企业绩效的正向影响更大;相对成熟企业,数字化能力对新创企业绩效的正向影响更大。

4. 相对发达经济体的企业,数字化能力对新兴经济体企业绩效的正向影响更大,但仅在二分变量和连续变量的元回归检验中显著。具有较高权力距离、阳刚性、长期导向和较低个体主义国家文化背景下的企业数字化能力对企业绩效的促进作用更强。具有较低不确定性规避国家文化背景下数字化能力对企业绩效的促进作用更强,但仅在二分变量和连续变量的元回归检验中显著。

参考文献:马鸿佳 & 王春蕾.数字化能力总是有益的吗?数字化能力与企业绩效关系的元分析.南开管理评论1-17.