创新能力对企业经营绩效的影响——基于家电行业的实证分析

摘要

本文选取我国家电行业17家上市公司2011—2015年的数据,运用全局主成分分析构建创新能力综合指标,并通过面板数据模型实证分析其对企业经营绩效的影响,结果表明创新能力与企业绩效显著正相关。

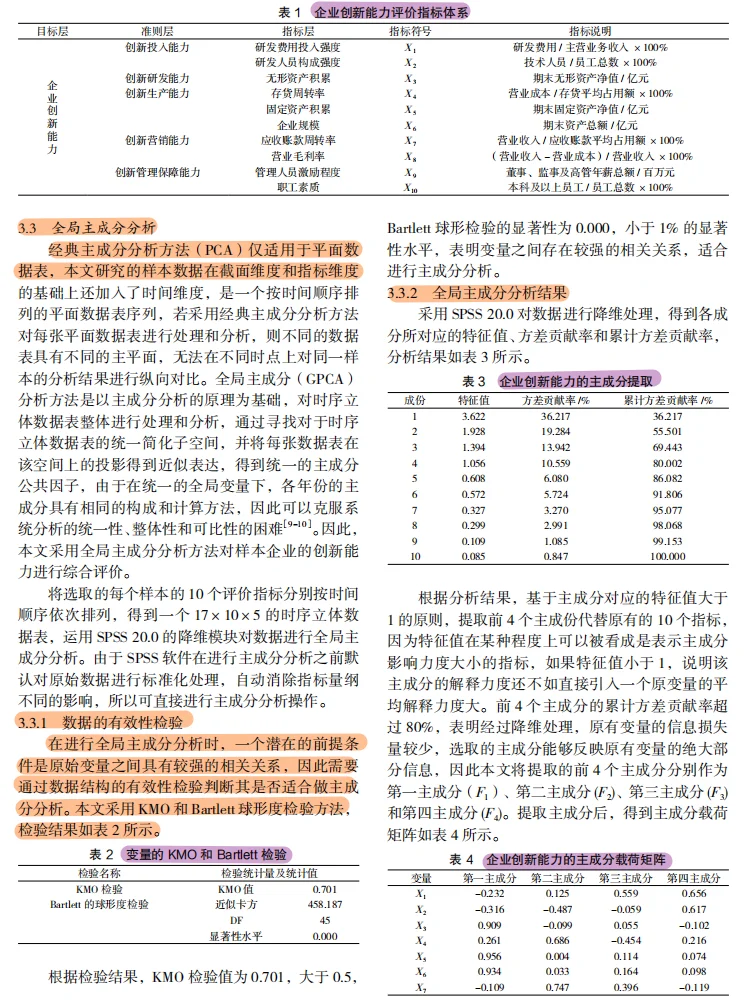

一、研究假说

H1:企业创新能力与经营绩效显著正相关。

H2:资产负债率对企业绩效有显著正向影响。

H3:股权集中度对企业绩效有显著影响。

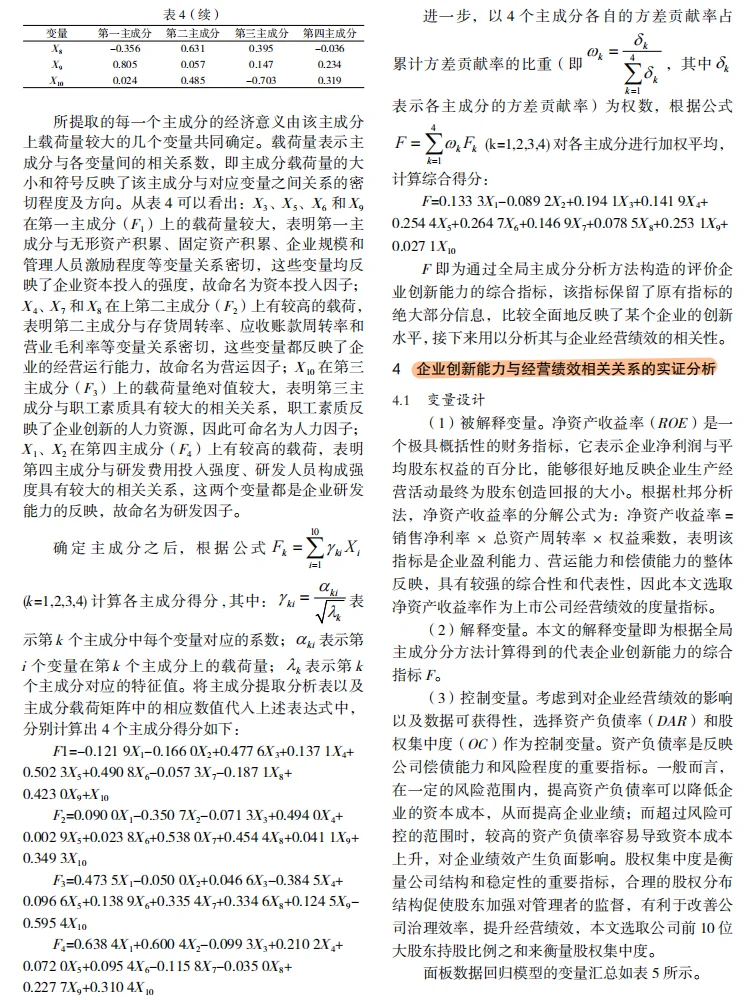

二、变量描述

解释变量:创新能力(综合指标F,通过全局主成分分析得到)。

被解释变量:企业经营绩效(以净资产收益率ROE衡量)。

控制变量:资产负债率(DAR)、股权集中度(OC)。

三、模型设定

采用固定效应面板数据模型

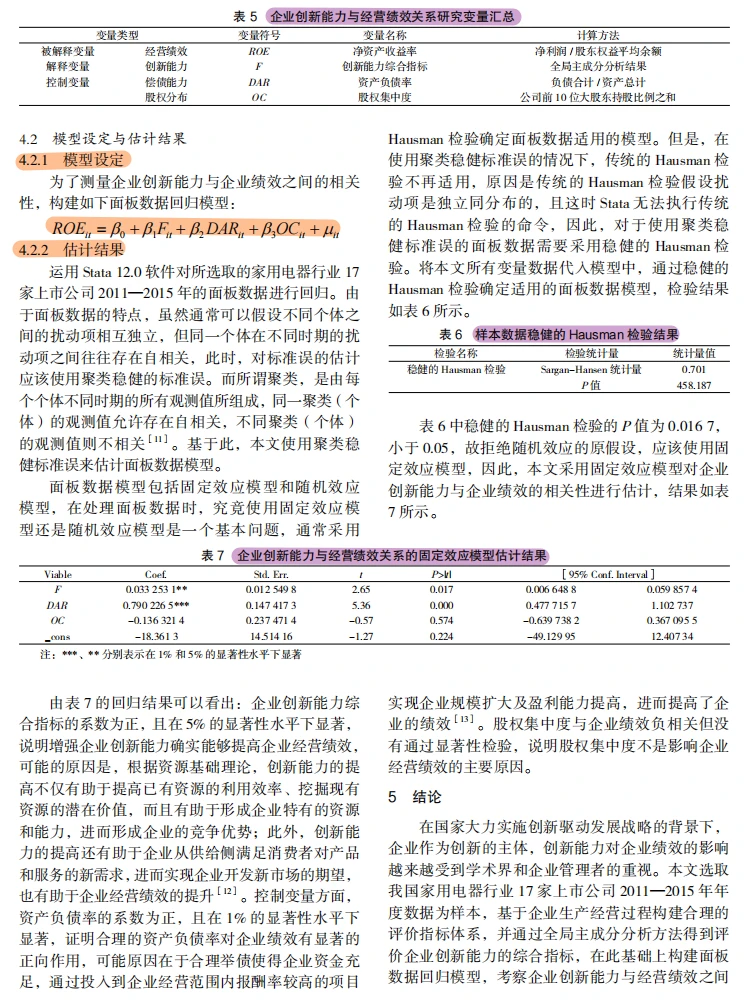

四、实证结果与分析

基准回归分析:创新能力的系数为正且显著(P<0.05),支持H1。

稳健性检验:通过稳健的Hausman检验,固定效应模型合理。

进一步分析:资产负债率系数显著为正(P<0.01),支持H2;股权集中度系数不显著,H3不成立。

五、结论

#实证分析 #计量经济学 #多元线性回归 #stata #stata实证 #数据分析我在行 #dissertation #留学英国

摘要

本文选取我国家电行业17家上市公司2011—2015年的数据,运用全局主成分分析构建创新能力综合指标,并通过面板数据模型实证分析其对企业经营绩效的影响,结果表明创新能力与企业绩效显著正相关。

一、研究假说

H1:企业创新能力与经营绩效显著正相关。

H2:资产负债率对企业绩效有显著正向影响。

H3:股权集中度对企业绩效有显著影响。

二、变量描述

解释变量:创新能力(综合指标F,通过全局主成分分析得到)。

被解释变量:企业经营绩效(以净资产收益率ROE衡量)。

控制变量:资产负债率(DAR)、股权集中度(OC)。

三、模型设定

采用固定效应面板数据模型

四、实证结果与分析

基准回归分析:创新能力的系数为正且显著(P<0.05),支持H1。

稳健性检验:通过稳健的Hausman检验,固定效应模型合理。

进一步分析:资产负债率系数显著为正(P<0.01),支持H2;股权集中度系数不显著,H3不成立。

五、结论

#实证分析 #计量经济学 #多元线性回归 #stata #stata实证 #数据分析我在行 #dissertation #留学英国