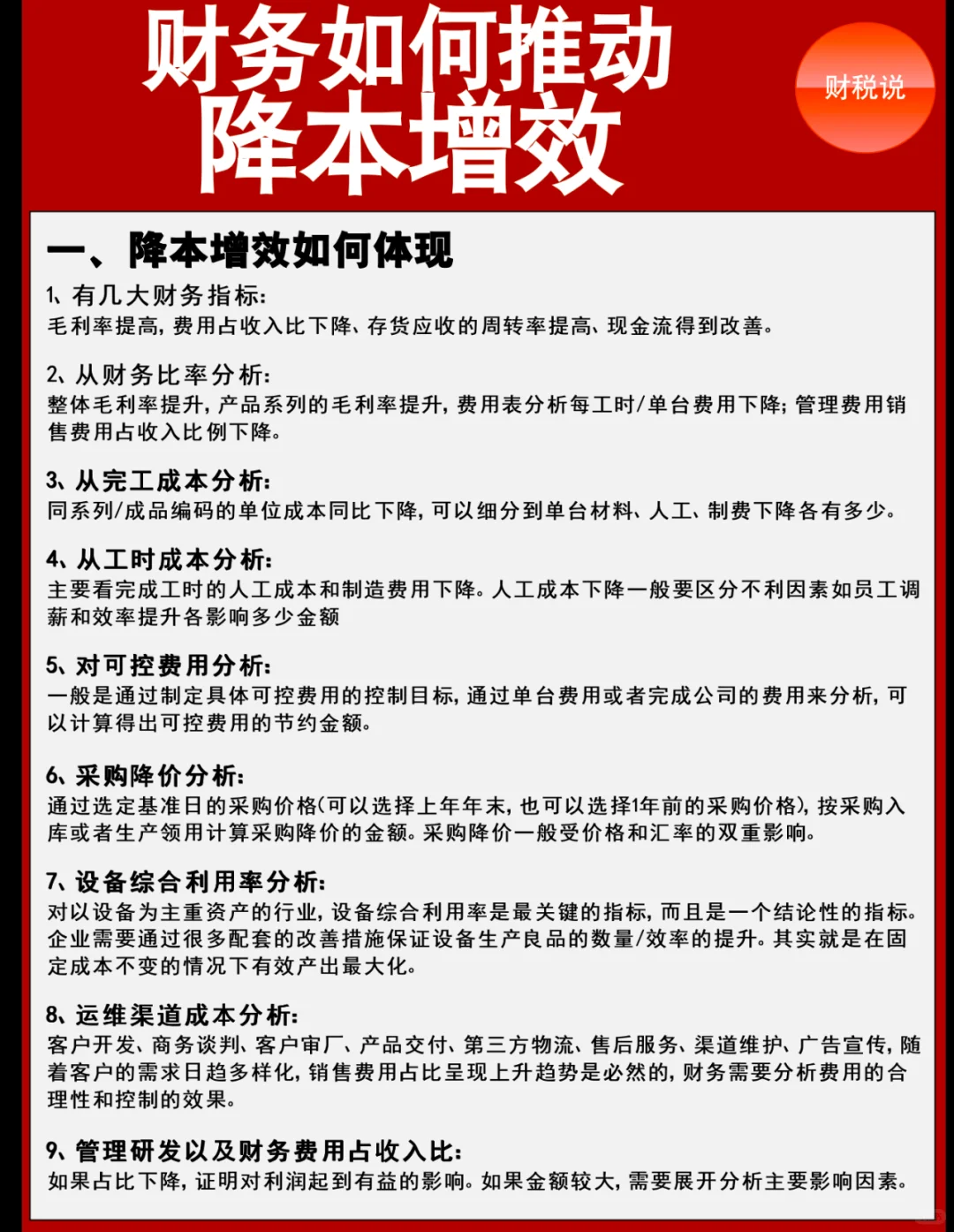

一、降本增效如何体现

1、有几大财务指标:

毛利率提高,费用占收入比下降、存货应收的周转率提高、现金流得到改善。

2、从财务比率分析:

整体毛利率提升,产品系列的毛利率提升,费用表分析每工时/单台费用下降;管理费用销售费用占收入比例下降。

3、从完工成本分析:

同系列/成品编码的单位成本同比下降,可以细分到单台材料、人工、制费下降各有多少。

4、从工时成本分析:

主要看完成工时的人工成本和制造费用下降。人工成本下降一般要区分不利因素如员工调薪和效率提升各影响多少金额

5、对可控费用分析:

一般是通过制定具体可控费用的控制目标,通过单台费用或者完成公司的费用来分析,可以计算得出可控费用的节约金额。

6、采购降价分析:

通过选定基准日的采购价格(可以选择上年年末,也可以选择1年前的采购价格),按采购入库或者生产领用计算采购降价的金额。采购降价一般受价格和汇率的双重影响。

7、设备综合利用率分析:

对以设备为主重资产的行业,设备综合利用率是最关键的指标,而且是一个结论性的指标。企业需要通过很多配套的改善措施保证设备生产良品的数量/效率的提升。其实就是在固定成本不变的情况下有效产出最大化。

8、运维渠道成本分析:

客户开发、商务谈判、客户审厂、产品交付、第三方物流、售后服务、渠道维护、广告宣传,随着客户的需求日趋多样化,销售费用占比呈现上升趋势是必然的,财务需要分析费用的合理性和控制的效果。

9、管理研发以及财务费用占收入比:

如果占比下降,证明对利润起到有益的影响。如果金额较大,需要展开分析主要影响因素。

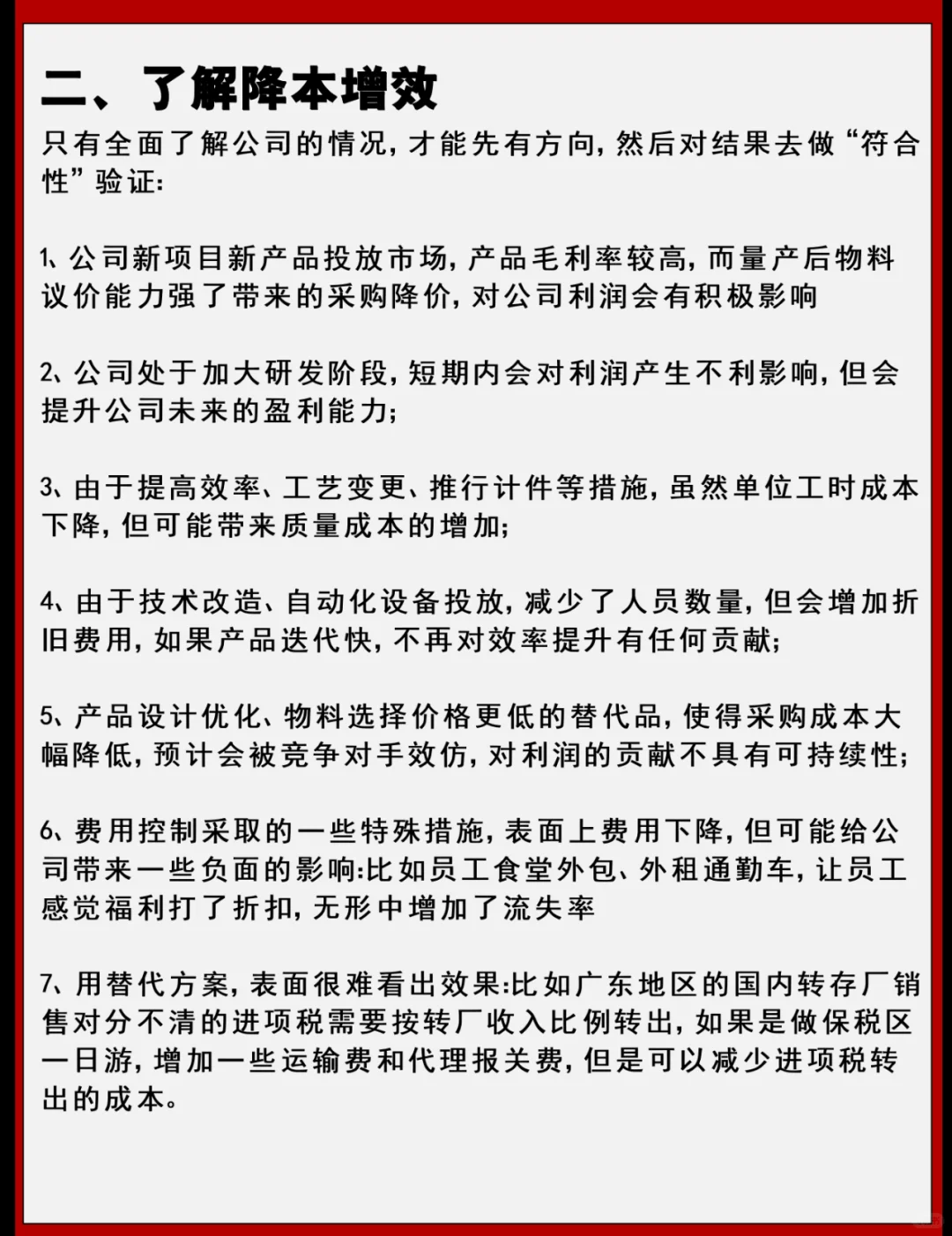

二、了解降本增效

只有全面了解公司的情况,才能先有方向,然后对结果去做“符合性”验证:

1、公司新项目新产品投放市场,产品毛利率较高,而量产后物料议价能力强了带来的采购降价,对公司利润会有积极影响

2、公司处于加大研发阶段,短期内会对利润产生不利影响,但会提升公司未来的盈利能力;

3、由于提高效率、工艺变更、推行计件等措施,虽然单位工时成本下降,但可能带来质量成本的增加;

4、由于技术改造、自动化设备投放,减少了人员数量,但会增加折旧费用,如果产品迭代快,不再对效率提升有任何贡献;

5、产品设计优化、物料选择价格更低的替代品,使得采购成本大幅降低,预计会被竞争对手效仿,对利润的贡献不具有可持

#降本增效 #财务部 #优化 #指标

1、有几大财务指标:

毛利率提高,费用占收入比下降、存货应收的周转率提高、现金流得到改善。

2、从财务比率分析:

整体毛利率提升,产品系列的毛利率提升,费用表分析每工时/单台费用下降;管理费用销售费用占收入比例下降。

3、从完工成本分析:

同系列/成品编码的单位成本同比下降,可以细分到单台材料、人工、制费下降各有多少。

4、从工时成本分析:

主要看完成工时的人工成本和制造费用下降。人工成本下降一般要区分不利因素如员工调薪和效率提升各影响多少金额

5、对可控费用分析:

一般是通过制定具体可控费用的控制目标,通过单台费用或者完成公司的费用来分析,可以计算得出可控费用的节约金额。

6、采购降价分析:

通过选定基准日的采购价格(可以选择上年年末,也可以选择1年前的采购价格),按采购入库或者生产领用计算采购降价的金额。采购降价一般受价格和汇率的双重影响。

7、设备综合利用率分析:

对以设备为主重资产的行业,设备综合利用率是最关键的指标,而且是一个结论性的指标。企业需要通过很多配套的改善措施保证设备生产良品的数量/效率的提升。其实就是在固定成本不变的情况下有效产出最大化。

8、运维渠道成本分析:

客户开发、商务谈判、客户审厂、产品交付、第三方物流、售后服务、渠道维护、广告宣传,随着客户的需求日趋多样化,销售费用占比呈现上升趋势是必然的,财务需要分析费用的合理性和控制的效果。

9、管理研发以及财务费用占收入比:

如果占比下降,证明对利润起到有益的影响。如果金额较大,需要展开分析主要影响因素。

二、了解降本增效

只有全面了解公司的情况,才能先有方向,然后对结果去做“符合性”验证:

1、公司新项目新产品投放市场,产品毛利率较高,而量产后物料议价能力强了带来的采购降价,对公司利润会有积极影响

2、公司处于加大研发阶段,短期内会对利润产生不利影响,但会提升公司未来的盈利能力;

3、由于提高效率、工艺变更、推行计件等措施,虽然单位工时成本下降,但可能带来质量成本的增加;

4、由于技术改造、自动化设备投放,减少了人员数量,但会增加折旧费用,如果产品迭代快,不再对效率提升有任何贡献;

5、产品设计优化、物料选择价格更低的替代品,使得采购成本大幅降低,预计会被竞争对手效仿,对利润的贡献不具有可持

#降本增效 #财务部 #优化 #指标