报告导读

公司2023年上半年业绩符合预期,数字燃气业务稳步发展,数字水务保持高速成长,布局氢能计量有望带来新增长,同时降本增效效果显著,业绩有望稳步提升。

投资要点

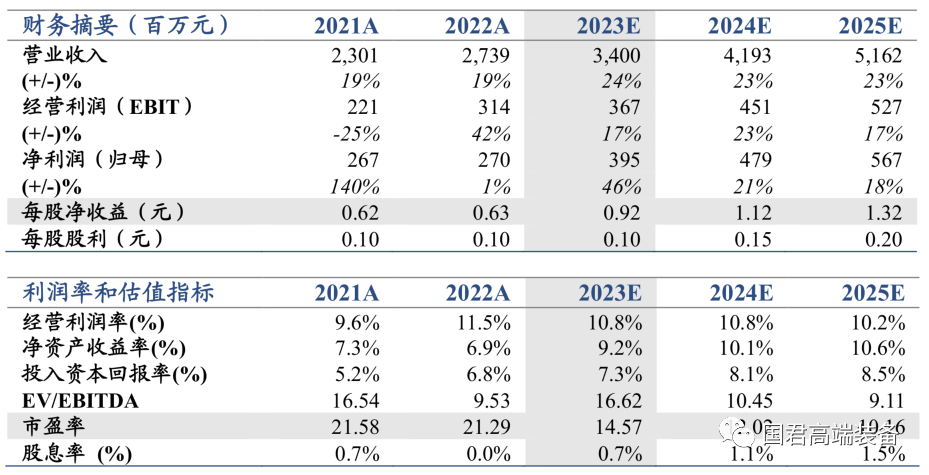

▶ 维持增持评级。公司深耕燃气表计量行业,数字燃气保持稳步发展,数字水务高速成长,同时布局氢能计量有望带来新增长。维持2023-25年EPS分别为0.92/1.12/1.32元,维持目标价16.44元,增持评级。

▶ 事件:公司公告2023年半年报,2023年上半年实现营收14.53亿元(同比+16.17%),归母净利2.07亿元(同比+79.54%),业绩符合预期;单二季度实现营收8.14亿元(同比+16.42%),归母净利1.26亿元(同比+27.54%)。

▶ 数字燃气业务稳步发展,数字水务保持高速成长。分产品来看,2023H1智能民用燃气、工商业燃气业务分别实现营收8.88亿元(同比+18.32% )、2.83亿元(同比-2.39%),在老旧小区改造叠加农村现代化建设推动下,民用燃气业务有望保持稳步增长,工商燃气业务有望随经济复苏而逐步向好。2023H1智能水务实现营收1.03亿元(同比+57.62%),在智慧水务与漏损控制等政策推动下有望保持高增。2023H1智能公用事业管理系统实现营收1.8亿元(同比+23.33%),有望保持稳定发展。

▶ 降本增效效果凸显,盈利能力稳步提升。公司通过研发设计改良、材料采购降本等举措降低产品成本,通过全面预算管理、弹性费用释放等举措提高费用管理水平,2023H1综合毛利率为40.36%(同比+1.98pct),净利率为14.61%(同比+5.29pct),降本增效效果显著。

▶ 风险提示:燃气改造需求不及预期;智能水表市场需求不及预期。

国泰君安高端装备团队

徐乔威

高端装备团队首席分析师

上海交通大学工学硕士

2021年2月加入国泰君安证券研究所,6年证券从业经验。

张越

高端装备团队分析师

南开大学金融学硕士

2021年12月加入国泰君安证券研究所,2年公募基金战略研究经验,2年证券从业经验。

李启文

高端装备团队分析师

浙江大学金融学硕士

2023年2月加入国泰君安证券研究所,2年证券行业从业经验。

刘麒硕

高端装备团队研究助理

北京大学金融学硕士

2023年7月加入国泰君安证券研究所。

法律声明

本公众订阅号(微信号: 国君高端装备 )为国泰君安证券研究所高端装备研究团队依法设立并运营的微信公众订阅号。本团队负责人徐乔威具备证券投资咨询(分析师)执业资格,资格证书编号为S0880521020003。

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。