公司的价值是未来自由未来现金流的折现,影响自由现金流的两个方面:以经营净现金流形式表现出的收入情况和表现为支出的资本支出。不同行业的商业模式表现出不同的自由现金流模式(收入和支出形式),即使同一行业在不同的发展阶段也展现出不同的经营收入和资本支出。作为牌照行业的航空业本质上是供给端的相对稳定,如果一家企业能够赚取牌照和经营的双重利润,不失为一个好的标的。

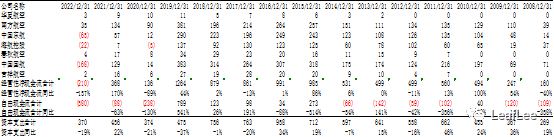

表格1、航空公司资本支出合计

数据来源:WIND&&各公司年报

数据来源:WIND&&各公司年报

表格1是主要上市公司2008年以来的资本支出合计情况。自2008年开始的15年来,7家航空公司资本支出合计超过8400亿元,2016年,2017年和2018年为资本支出的最高峰,超过750亿元,2016年甚至接近1000亿元。资本支出表现为2019年全民航2009年飞机数2181架,而到了2019年达到了6134架飞机。而2019年以来,资本开支逐步下降到300-400亿的水平。

表格1、航空公司自由现金流表现

数据来源:WIND&&各公司年报

数据来源:WIND&&各公司年报

2008年-2022年,经营性净现金流8200亿。2008-2018年合计6700亿元,而资本资出超过了6700亿元,超过10年的时间,自由现金流常年为负值,也就是说需要依靠股权融资才能满足资本开支需求,航空行业是典型的入不敷出的行业的,这也是其跑输其它行业的主要原因。

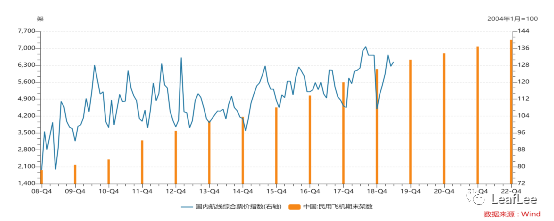

十年来,尽管行业供给大幅增加,但是票价基本维持不变(图1),大幅落后于物价指数cpi的增长,背后的逻辑,恰恰是行业需求快速扩张,公司的战略,首先是要争夺市场份额。为了争夺市场份额,航司需要维持较高的资本开支购买飞机,建设航网,争夺客源,使得价格处于次要位置。价格的长期维持低位,使得行业整体的利润率较低,资本开支较高的情况下,不得不依靠股权融资,二级市场的估值被压制。

图1、中国民航飞机架数和票价

数据来源:WIND

数据来源:WIND

2019年以后,资本开支逐步下降,2019年全行业自由现金流达到900亿,也就是说如果没有疫情的影响,完全可以达到内生性增长阶段。政策端,民航局的控总量调结构政策,整个十四五期间,飞机的增速都不会超过5%,约束了行业间的过渡竞争。资本开支的下降意味着竞争格局的基本稳定,市场份额优先的策略,逐步向利润优先的策略转移,民航利润率的回升是可以预期的。随着供给端周期消失,只剩需求周期和油价周期,未来周期扰动会越来越小。