根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

事项

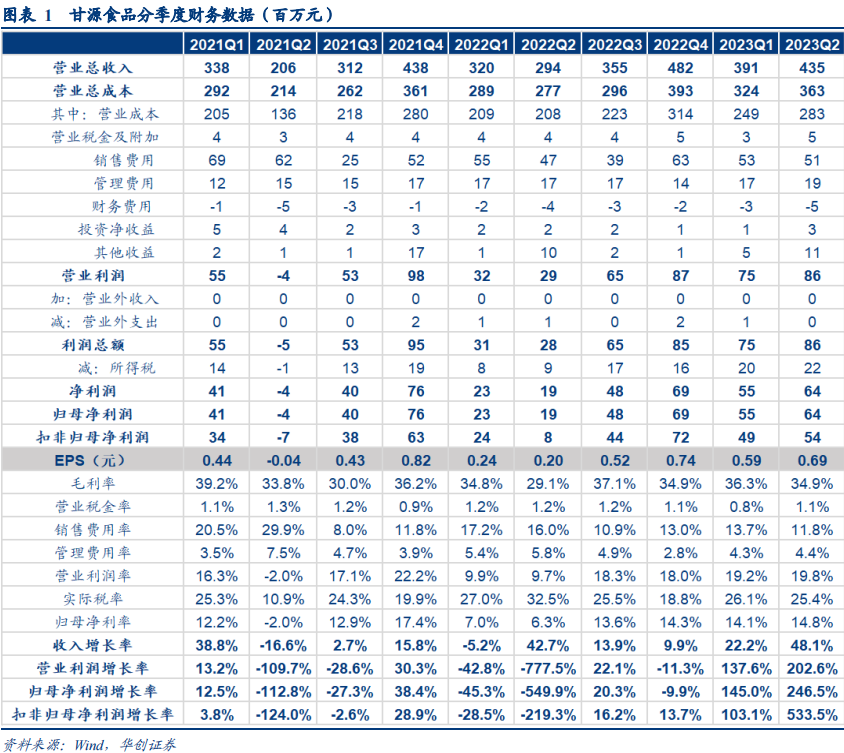

公司发布2023年半年报。23H1实现营业总收入8.26亿元,同比+34.57%;归母净利润1.20亿元,同比+190.92%;扣非归母净利润1.03亿元,同比+214.36%。单Q2营收4.35亿元,同比+48.12%;归母净利润0.64亿元,同比+246.50%;扣非归母净利0.54亿元,同比+533.49%。收入贴近预告上限,业绩基本符合此前预告中枢。

评论

零食量贩、会员商超放量,调味坚果、薯片高增,共同驱动Q2收入+48.12%。1-2月虽受疫情下产能不足及运输调拨影响,好在3月及时调整,渠道反馈环比同比均实现高增。而Q2起新品带动下,零食量贩、会员超等渠道逐月爬坡,驱动Q2同比增长48.12%。分品类看,23H1老三样收入合计4.35亿元,同比+26.98%,预计主要受益于零食量贩和商超渠道,但老三样占比同降3.2pcts至52.7%;而综合果仁及豆果系列收入2.3亿元,同比+47.3%;米饼、薯片等其他业务亦同比+42.4%,实现1.6亿元收入。分渠道看,零食量贩月销2kw+,冻干坚果等新品依次进入会员商超,电商在抖音带动下同比+36.4%。好产品拓渠道、渠道托更多品类的正循环模式逐步展开。

成本红利兑现,费用效率优化,Q2净利率同增8.5pcts至14.8%。23Q2公司毛利率34.93%,同比+5.83pcts,主要系年初至今棕榈油、夏威夷果30%左右降幅,成本红利充分体现。费用端,一方面渠道结构优化,零食量贩、会员商超等占比提升,带来整体促销推广费率降低;另一方面,公司费投更精细化,将资源更多从广告等高空投放倾斜至费效比更高的终端陈列,综合带动销售费用率降低4.21pcts至11.82%。其他费用率在规模效应下亦有下行。此外,政府补助1108万,最终实现单Q2净利率14.81%,同比+8.48pcts/环比+0.71pcts。

H2基数红利仍在,增长工具箱充分,盈利仍有支撑。公司自22年底积极推进渠道改革,零食量贩与头部系统基本保持合作,线上依托达播、自播等形式维持高增,会员商超除山姆外,盒马、costco等体系亦有较好合作。而商超、流通渠道改革按部就班推进,一方面是前期调整的定量装产品已打磨到位,一方面是新引入中后台和销售负责人,积极备战旺季。即便是坚果炒货淡季,近期动销仍延续景气,H2月销有望进一步爬坡。具体抓手上,公司拟增加冻干系列、季节性新品投放,同时将前期反馈较好的冻干坚果略作调整,下沉至零食量贩、流通其他渠道,依托产品实现渠道势能外溢。故H2收入端动力均足,而成本红利延续,新品爬坡提升安阳工厂产能利用率,盈利仍有支撑。

投资建议

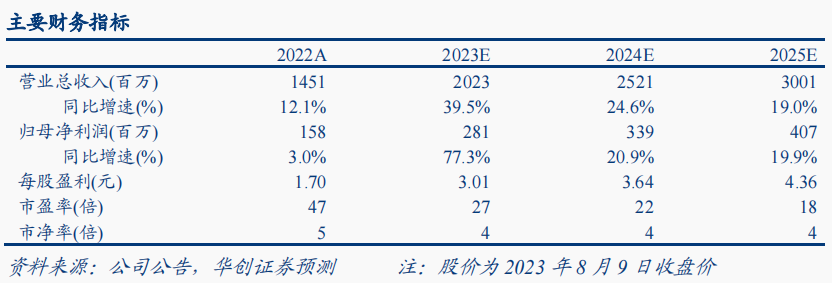

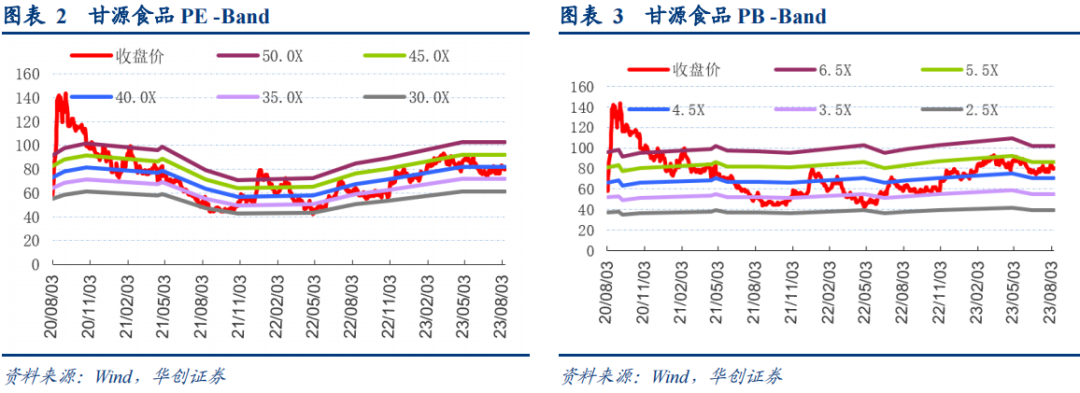

投资建议:渠道改革显效,H2展望积极,锚定全年目标,维持“推荐”评级。零食量贩渠道红利仍在延续,公司渠道端积极补强,改革红利持续释放,锚定全年股权激励目标。结合半年报情况,考虑H2仍有望延续高增,我们略调整23-25年EPS预测至3.01/3.64/4.36元(此前为2.80/3.50/4.14元),对应PE为27/22/18倍,维持目标价100元与“推荐”评级。

风险提示

需求失速;渠道拓展不及预期;新品放量不及预期;零食量贩开店放慢。

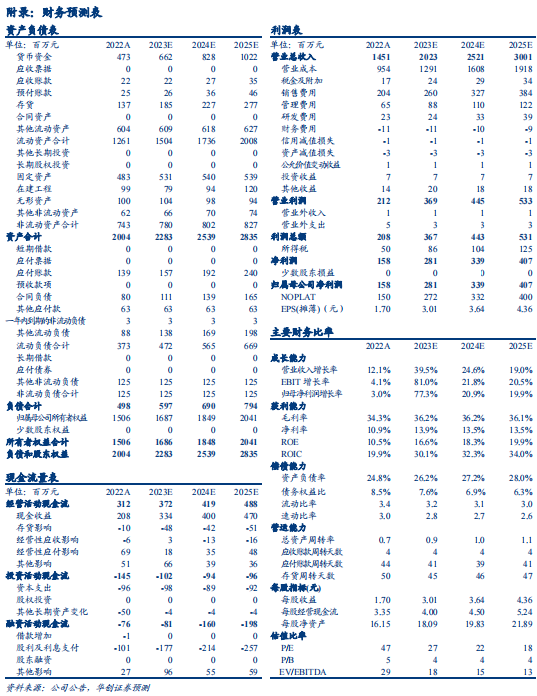

附录:财务预测表

团队介绍

组长、首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,6年食品饮料研究经验。曾任职于招商证券研发中心,2020年加入华创证券。2021、2022年获新财富最佳分析师评选第一名。

——白酒研究组(白酒、红酒、黄酒、酒类流通行业)

组长、高级分析师:沈昊

澳大利亚国立大学硕士,2019年加入华创证券研究所。

分析师:田晨曦

伯明翰大学硕士,2020年加入华创证券研究所。

研究员:刘旭德

北京大学硕士,2021年加入华创证券研究所。

——大众品研究组(低度酒、软饮料、乳肉制品、烘焙休闲食品、食品配料等)

组长、高级分析师:范子盼

中国人民大学硕士,4 年消费行业研究经验,曾任职于长江证券,2020 年加入华创证券研究所。

研究员:杨畅

南佛罗里达大学硕士,2020年加入华创证券研究所。

助理研究员:严晓思

上海交通大学金融学硕士。2022年加入华创证券研究所

助理研究员:柴苏苏

南京大学经济学硕士。2022年加入华创证券研究所。

——餐饮供应链研究组(调味品、预制食品、卤味餐饮连锁等)

分析师:彭俊霖

上海财经大学金融硕士,曾任职于国元证券,2020 年加入华创证券研究所。

董广阳:华创证券总裁助理、研究所所长、大消费组组长

上海财经大学经济学硕士。14年食品饮料研究经验。曾任职于招商证券,瑞银证券。自2013至2022年,获得新财富最佳分析师六届第一,两届第二,一届第三,获金牛奖最佳分析师连续三届第一,连续三届全市场最具价值分析师,获水晶球最佳分析师连续三届第一,获新浪金麒麟、上证报最佳分析师评选连续四届第一。

长按识别二维码关注我们

相关研究报告:

【华创食饮|深度】甘源食品:产品至上,渠道思变——高成长的调味坚果小巨头

具体内容详见华创证券研究所8月10日发布的报告《甘源食品(002991)2023年中报点评:渠道改革显效,全年目标积极》

法律声明:

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。