对于汽修行业从业人员而言,我属于行业外人员;但作为参与了大大小小新项目推进和管理、特别是近期多个与新能源相关的项目立项分析的我,对依靠燃油车为生计的传统汽修人的退与进,也想谈谈自己的想法。

据公安部交通管理局数据,截至2023年6月底,我国机动车保有量已达4.3亿辆,驾驶人总量达5.1亿人亿辆,其中新能源汽车保有量超过1620万辆,相当于说燃油车保有量约为同期新能源汽车保有量的27倍。

乍一看,似乎传统汽修行业完全没问题,这也让很多汽修行业从业人员未能切身体会到新能源汽车带来的颠覆与危机。

但从国家政策导向及产销量来看,新能源车普及、燃油车退市的那天,在加速到来。

近期,中央政治局会议提出,要巩固和扩大新能源汽车发展优势。国务院常务会议也对新能源汽车产业发展作出了重要部署。在他看来,一系列有关新能源汽车消费和发展的政策措施,加之,新能源汽车车辆购置税减免政策得到延续和优化,这些都为新能源汽车消费创造了良好的政策和市场环境。

而2023年上半年,新能源汽车产销分别完成了378.8万辆和374.7万辆,同比分别增长42.4%和44.1%。从市场占有率来看,新能源汽车销量占全部汽车销量的比重已经达到28.3%,将近三成,比2022年提升了2.7个百分点。

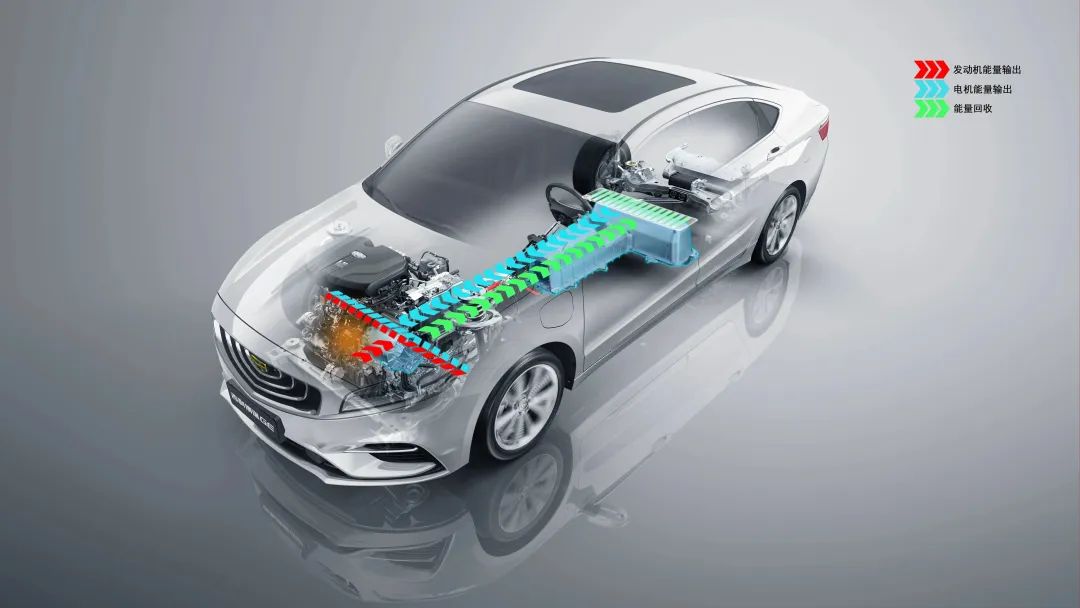

和传统燃油车一样,新能源车也是车,但构造和原理完全是两回事。

市面上很多汽修店对于燃油车的修理轻车熟路,但面对新能源车时,却束手无策。过去的经验对于新能源车的性能故障修理没有任何的帮助,因为车辆的核心零部件、工作原理完全不一样。

新能源车的性能、故障检验都是电气化、电子化,而这些对于大部分传统汽修从业人员而言,是陌生的领域。

众多传统汽修厂曾广泛参与燃油车售后服务的“社会化大分工”,但对转战新能源汽车售后的态度却并不积极,笔者曾和多个汽修店老板交流,都指向了一个重要影响因素“上游厂商对资源高度垄断”。

比如三电系统里的动力电池系统,它除了涉及到高压等安全问题,还由于不同车辆布局结构的差异导致工作原理也有所不同,动力电池的维修难度大、可维修性不足,除非电池厂商亲自搭建或参与搭建专业维修团队,否则一般汽修店完全没有能力参与其中。

至于电机和电控系统的维修技术和配件供应,那更是牢牢掌握在车企手上。而各车企的车型设计都是自己的,通用化程度极低,这就导致了即便门店拥有新能源汽车维修所需的技术和设备,仍无法应付所有品牌车型。

新能源汽车检测诊断技术门槛高、专利壁垒森严,也导致大多数售后市场企业被新能源汽车核心业务排除在外。

讲到这,你能想明白为什么在场者都在高喊造车不赚钱,卖一辆车亏几千、上万块,却依然不乏后来者,纵然砸钱也要参与造车或是从事相关产品或技术的研发了吗?

资本家、企业家看的都不是现在,而是未来。

未来是新能源车的天下,晚进场一步,可能就是生与死的鸿沟。特别是近几年头部车企的品牌虹吸效应越来越明显,留给新进场的后来者机会,越来越少、壁垒越来越高。

新能源车的零部件、原厂配件渠道供应的缺乏,使得新能源车主很难找到同等品质、价格更低的替代品,导致维修价格难以市场化,由此带来的就是定价权牢牢掌握在车企手中。当自家的产品的市场占有量到达一定规模的时候,持续、稳定的售后所带来的营收将是支撑车企发展与壮大的奠基石。

- 03 - 传统汽修人员的退与进

相比传统汽车,新能源汽车的机械类故障、易损件消耗、油液更换都会明显减少,取而代之的是一些电子类的、通讯类的故障,大量的运作机制是看不见摸不着的,需要借助各种诊断手段才能间接地体现出来。

而传统汽修行业的技师队伍多为机修师傅,对电气化的原理以及学习能力,受很多条件制约。

其次,虽然新能源汽车总量在上涨,但分散到区域来看,保有量还是偏小,且技术更新迭代速度非常快。同时,主机厂缺乏长期且稳定的售后战略等。

所有的这些,都让当前汽车售后市场的关联企业在转型路口驻足观望或退却。

市场在发展,作为产业链上的一员,如果不跨进新能源车的场,那未来只能是退场。

【结语】

作为传统的汽修行业从业者,除了重新学习相关的技能知识,去迎接新能源车的到来之外,别无他法。

而作为各汽修门店的老板,可以考虑走抱团取暖的路,毕竟,光靠自身的力量,未来很容易淹没在时代的浪潮中,但通过和身边同行企业合并经营的方式,不仅有机会抵挡住浪潮、不排除能进一步壮大。

同时,还可以尝试开展私域经营……毕竟,以故障修理为基础,围绕车辆,还有很多可以拓展的业务。

通过抖音号、快手号、视频号等,教车主快速排除一些小故障,也有助于拓展门店的声誉、提升门店的获客的可能。

欢迎你一起来探讨交流!

更多精彩文章