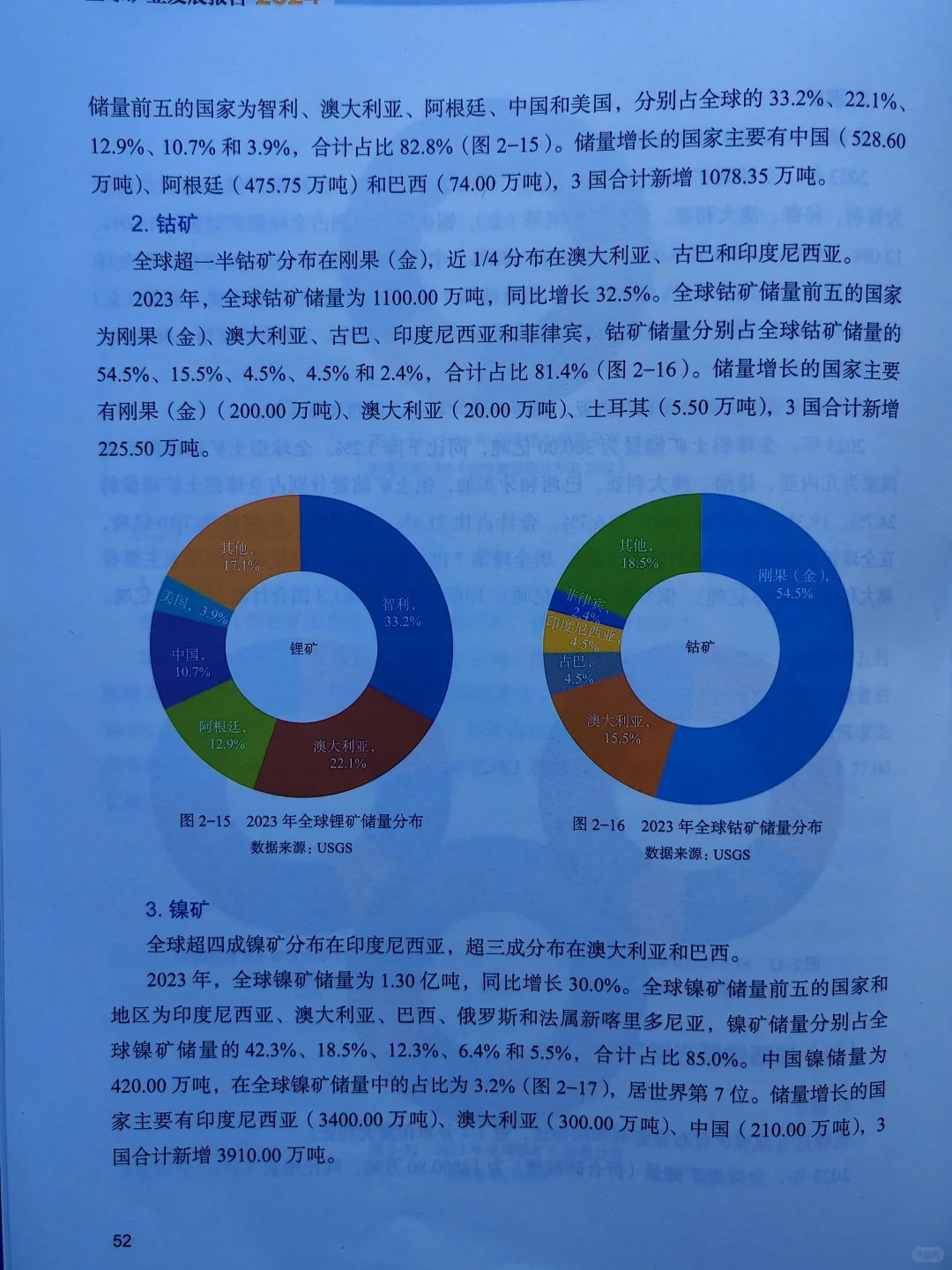

报告显示,全球主要固体矿产并购交易市场总体回暖但结构分化,2023年黄金并购交易额同比增长108.4%。大宗固体矿产并购量价齐减,均聚焦大型项目,战略性新兴矿产(锂钴镍)并购降温。

供需方面,全球能源资源新增储量、产量、消费量持续调整。其中,化石能源整体供需双升。大宗矿产供需分化明显,钢铁供需双降,供应过剩程度增加;铜供给增速高于需求增速,供需缺口大幅缩小;铝供给增速高于需求增速,供过于求。战略性新兴矿产产量快速增长,锂、钴、镍均供过于求,贸易量下降明显。贵金属黄金、白银需求冲高后回落,铂金供需双降。

市场价格方面,国际矿产品价格总体震荡下行。能源矿产品价格均价下降,大宗固体矿产价格震荡加剧,电池级碳酸锂年内价格跌幅超八成。矿业公司股价震荡下行。主要油气公司股价下滑,净利润下降明显;主要固体矿产公司股价先抑后扬,净利润下降超二成,但总体仍保持高位;战略性新兴矿产公司股价大幅下降,利润同比下降超六成。黄金业务公司净利润和市值持续上涨。全球50强矿业公司总市值相对稳定但结构变化大。全球锂电产业链整体需求放缓,全球氢能项目规模持续扩大,但实际部署不及预期。ESG标准嵌入头部企业架构并融入未来发展战略。

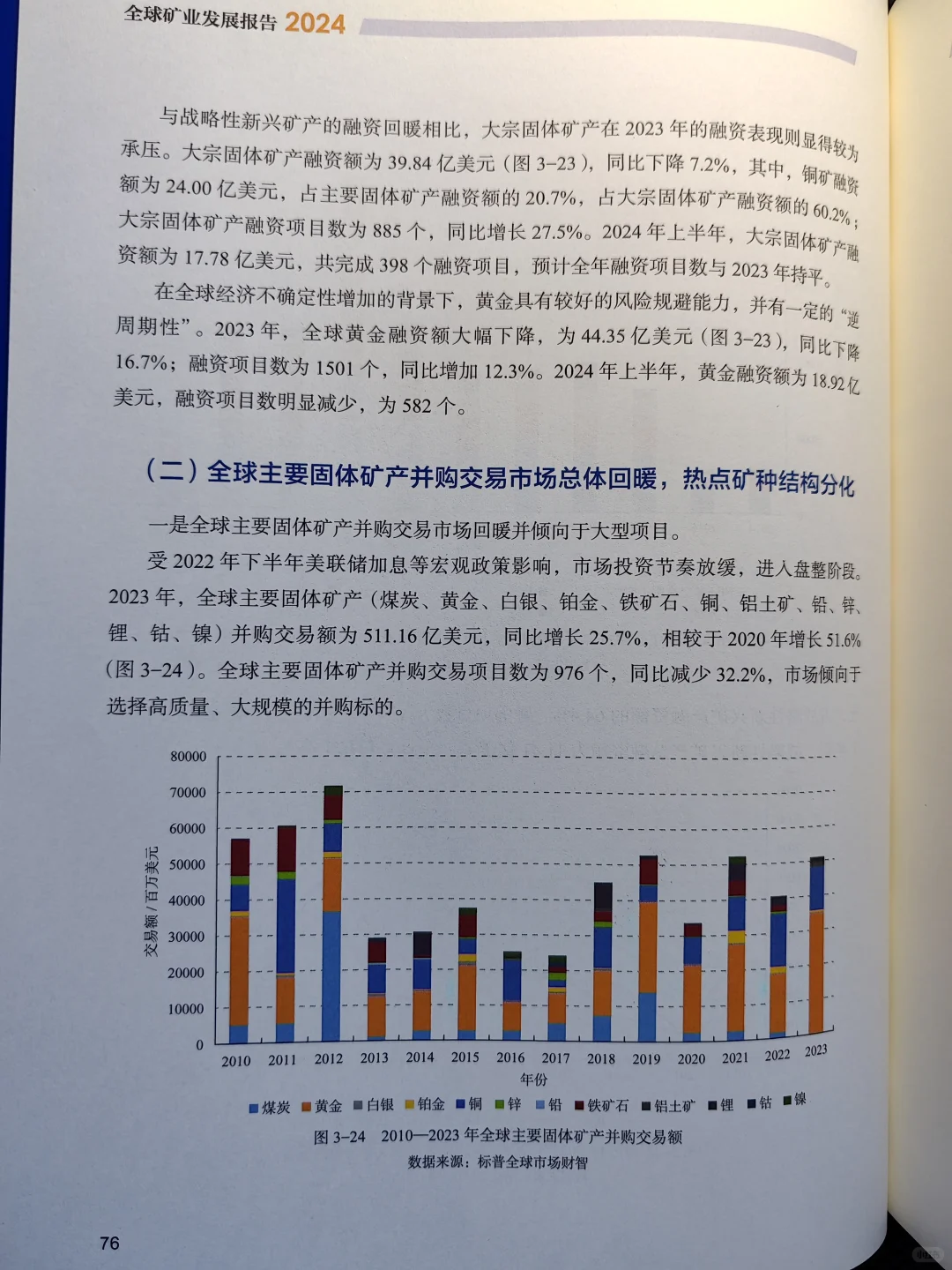

2023年,全球主要固体矿产(煤炭、黄金、白银、铂金、铁矿石、铜、铝土矿、铅、锌锂、钴、镍)并购交易额为511.16亿美元,同比增长25.7%,相较于2020年增长51.6%。全球主要固体矿产并购交易项目数为976个,同比减少32.2%,市场倾向于选择高质量、大规模的并购标的。

全球贵金属并购交易市场投资增加,聚焦大洋洲。2023年,全球主要贵金属(黄金、白银、铂金)并购交易额为355.75亿美元,同比增长90.0%,为2010年以来新高;并购交易数为398宗,同比下降41.2%。其中,标的位于大洋洲的贵金属并购交易额为204.06亿美元,在全球主要贵金属并购交易额中的占比为57.4%,居于主导地位。黄金作为贵金属市场的领头羊,并购交易额为346.40亿美元,同比增长108.4%。

#矿石 #全球化视野 #产业发展趋势 #能源 #研究报告

供需方面,全球能源资源新增储量、产量、消费量持续调整。其中,化石能源整体供需双升。大宗矿产供需分化明显,钢铁供需双降,供应过剩程度增加;铜供给增速高于需求增速,供需缺口大幅缩小;铝供给增速高于需求增速,供过于求。战略性新兴矿产产量快速增长,锂、钴、镍均供过于求,贸易量下降明显。贵金属黄金、白银需求冲高后回落,铂金供需双降。

市场价格方面,国际矿产品价格总体震荡下行。能源矿产品价格均价下降,大宗固体矿产价格震荡加剧,电池级碳酸锂年内价格跌幅超八成。矿业公司股价震荡下行。主要油气公司股价下滑,净利润下降明显;主要固体矿产公司股价先抑后扬,净利润下降超二成,但总体仍保持高位;战略性新兴矿产公司股价大幅下降,利润同比下降超六成。黄金业务公司净利润和市值持续上涨。全球50强矿业公司总市值相对稳定但结构变化大。全球锂电产业链整体需求放缓,全球氢能项目规模持续扩大,但实际部署不及预期。ESG标准嵌入头部企业架构并融入未来发展战略。

2023年,全球主要固体矿产(煤炭、黄金、白银、铂金、铁矿石、铜、铝土矿、铅、锌锂、钴、镍)并购交易额为511.16亿美元,同比增长25.7%,相较于2020年增长51.6%。全球主要固体矿产并购交易项目数为976个,同比减少32.2%,市场倾向于选择高质量、大规模的并购标的。

全球贵金属并购交易市场投资增加,聚焦大洋洲。2023年,全球主要贵金属(黄金、白银、铂金)并购交易额为355.75亿美元,同比增长90.0%,为2010年以来新高;并购交易数为398宗,同比下降41.2%。其中,标的位于大洋洲的贵金属并购交易额为204.06亿美元,在全球主要贵金属并购交易额中的占比为57.4%,居于主导地位。黄金作为贵金属市场的领头羊,并购交易额为346.40亿美元,同比增长108.4%。

#矿石 #全球化视野 #产业发展趋势 #能源 #研究报告