逸飞激光:国内锂电池圆柱电芯装配龙头。

公司概况

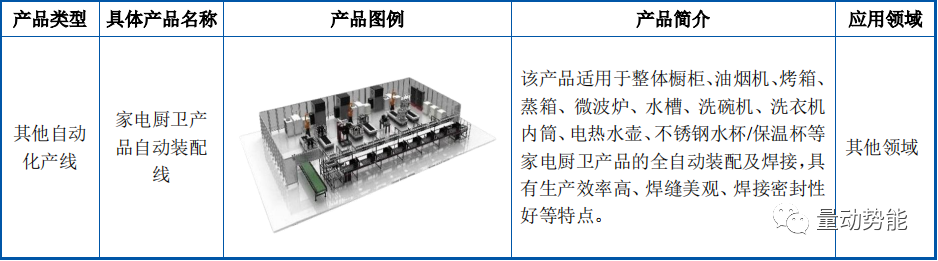

逸飞是一家专业从事精密激光加工智能装备研发、设计、生产和销售的高新技术企业,主要产品包括锂电池电芯自动装配线、模组/PACK 自动装配线等自动化产线及各类精密激光加工智能化专机,广泛应用于锂电池、家电厨卫和装配式建筑等行业。

深耕行业多年,其产品受到下游客户认可,获得了良好的市场口碑,与宁德时代(300750.SZ)、国轩高科(002074.SZ)、亿纬锂能(300014.SZ)、鹏辉能源(300438.SZ)、骆驼股份(601311.SH)、捷威动力、印度 TATA、华友钴业(603799.SH)、浙江美大(002677.SZ)、火星人(300894.SZ)等多家行业龙头或知名企业建立了合作关系,成为行业内知名的精密激光加工智能装备供应商。

01

主要产品及应用

按照产品功能划分,主营产品可分为自动化产线和智能化专机,其产品多数应用于锂电池电芯装配阶段和模组/PACK阶段。

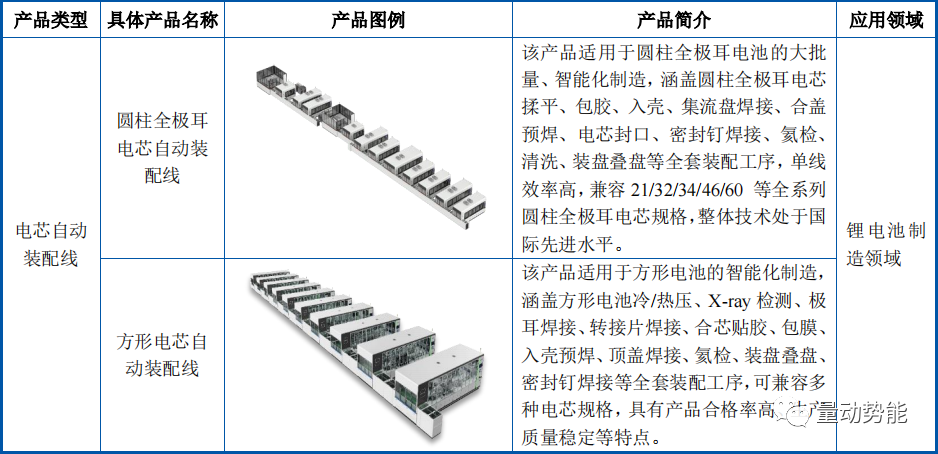

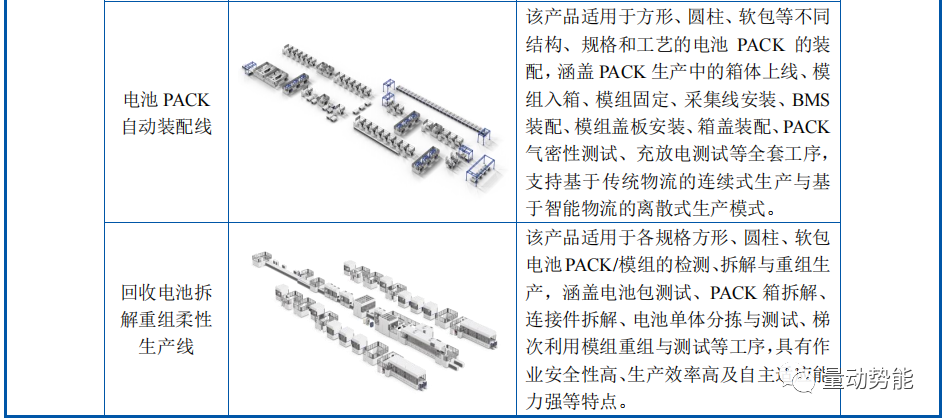

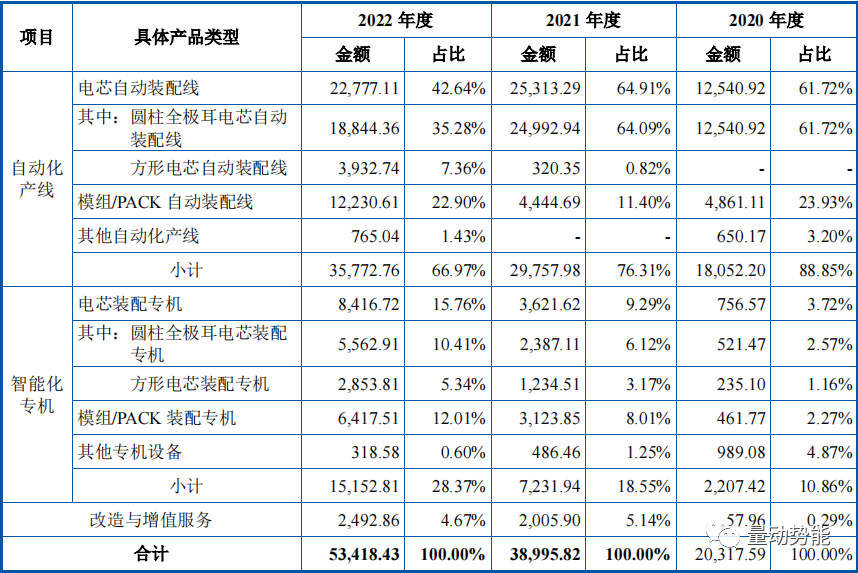

(1)自动化产线

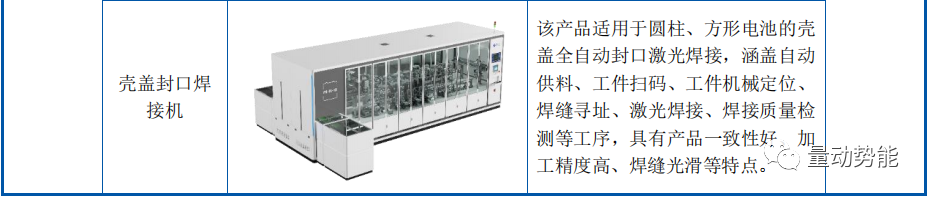

(2)智能化专机

02

主营产品及盈利情况

逸飞激光近三年营收情况:

通过其营收情况来看,锂电池制造领域营收占据其90%以上,其中自动化产线占据60%以上,智能化专机近两年提速较快,占据25%左右。

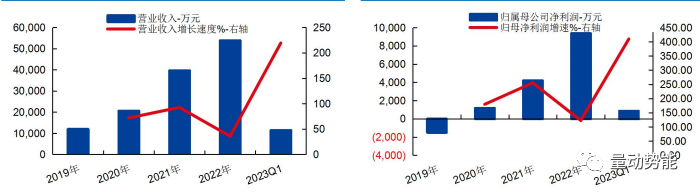

逸飞激光2020-2022 年分别实现营业收入 2.06 亿元/3.97 亿元/5.39 亿元,三年营业收入的年复合增速 65.04%; 实现归母净利润 0.12 亿元/0.42亿元/0.94 亿元,三年归母净利润的年复合增速 102.47%。2023Q1 公司实现营业收入 1.14 亿元,同比增长 219.31%: 实现归母净利润 0.09 亿元,同比增长 409.89%。

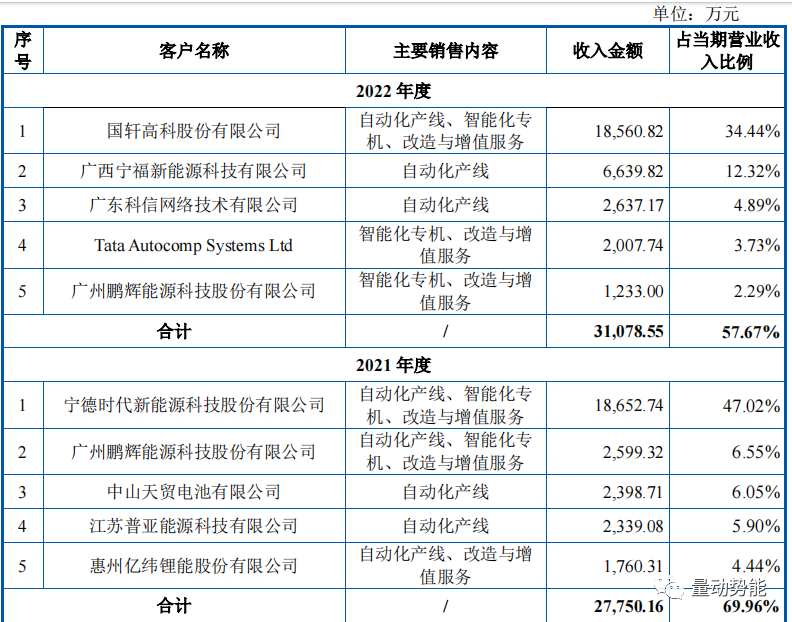

2021-2022前五大客户情况:

其客户主要系国内一线电池车,以宁德、国轩高科、亿纬锂能、鹏辉能源为主。

03

行业前景

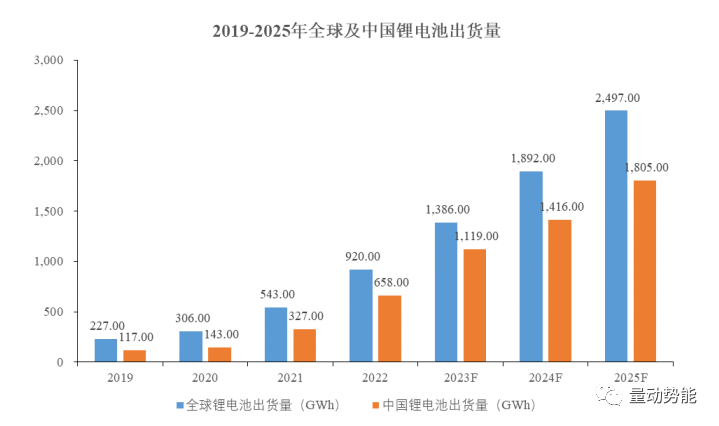

GGII 数据显示,2022 年,中国和全球锂电池出货量分别达到658GWh 和 920GWh,预计到 2025 年,将分别达到 1,805GWh 和 2,497GWh,年复合增长率分别为 39.99%和 39.49%。

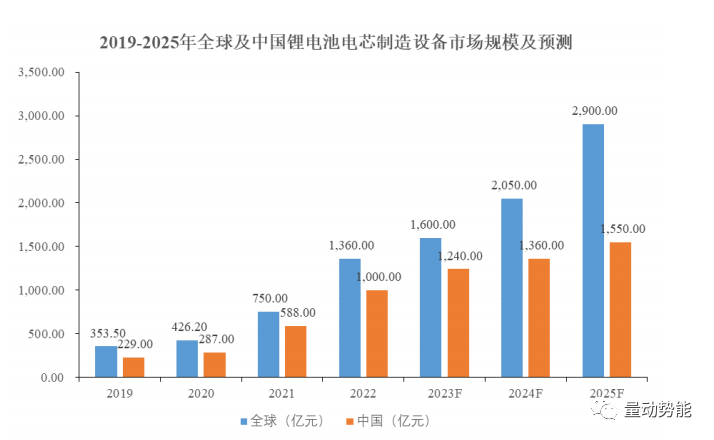

受动力电池企业扩产影响,全球锂电设备市场需求持续上涨。GGII 预计,到 2025 年,全球锂电设备市场规模有望达 2,900 亿元,2022年至 2025 年,年复合增长率为 28.71%,增速迅猛。

GGII、中信建投研究所等公开资料显示,电芯制造相关设备在锂电设备产业链中的成本占比约为 83%,据此测算,2020 年至 2022 年,全球锂电设备(包括电芯制造设备、模组/PACK 设备及物流设备)市场总规模分别为 513.49 亿元、903.61 亿元和 1,638.55 亿元,中国锂电设备的市场总规模分别为 345.78 亿元、708.43 亿元和 1,204.82 亿元。

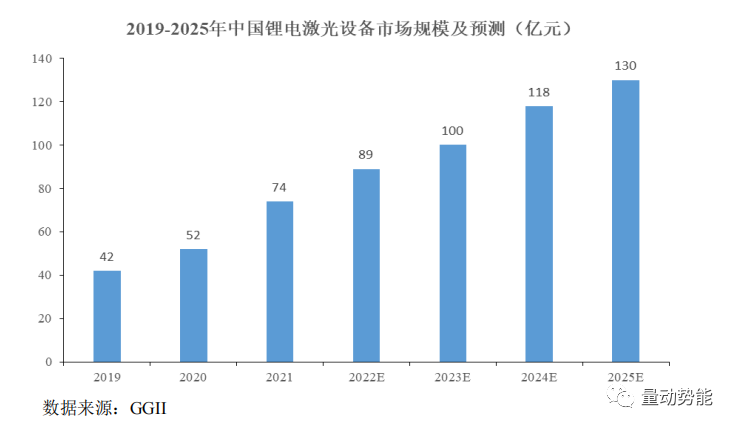

目前激光技术已广泛应用在锂电池制造的各环节,包括极片切割、极耳焊接、集流盘焊接、封口焊接、密封钉焊接、壳体打码等。随着锂电池行业的快速发展,锂电激光设备市场需求随之增加。2021 年我国锂电激光设备市场规模达到 74 亿元,预计到 2025 年将增加至 130 亿元,2021 年至 2025 年,复合增长率超过 15%。

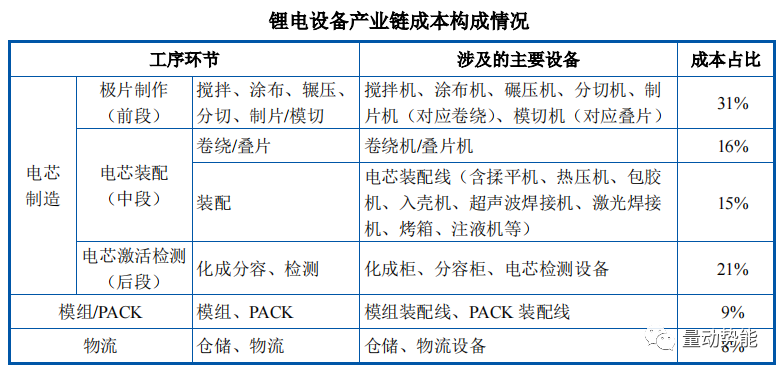

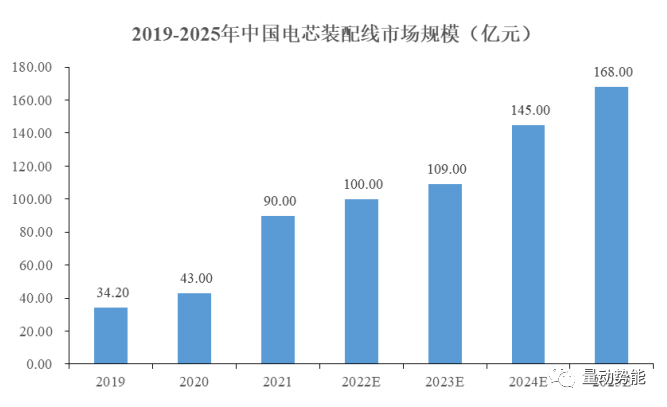

根据锂电设备产业链成本构成情况,电芯装配线(不含卷绕/叠片)在整个锂电设备产业链的成本占比约为 15%。GGII 数据显示,2019 年至 2021 年中国电芯装配线市场规模分别为 34.2 亿元、43 亿元和 90 亿元。预计到 2025 年,中国电芯装配线市场规模将达到 168 亿元,年复合增长率为 16.89%。

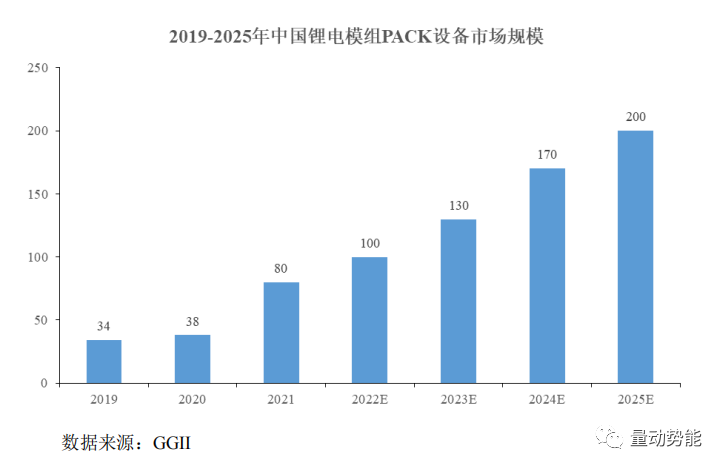

根据锂电设备产业链成本构成情况,模组/PACK 设备在整个锂电设备产业链的成本占比约为 9%。GGII 数据显示,2019 年至 2021 年中国锂电池模组/PACK设备规模分别为 34 亿元、38 亿元和 80 亿元,预计到 2025 年,中国锂电池模组/PACK 设备市场规模将达到 200 亿元,年复合增长率为 25.74%。

市场地位:

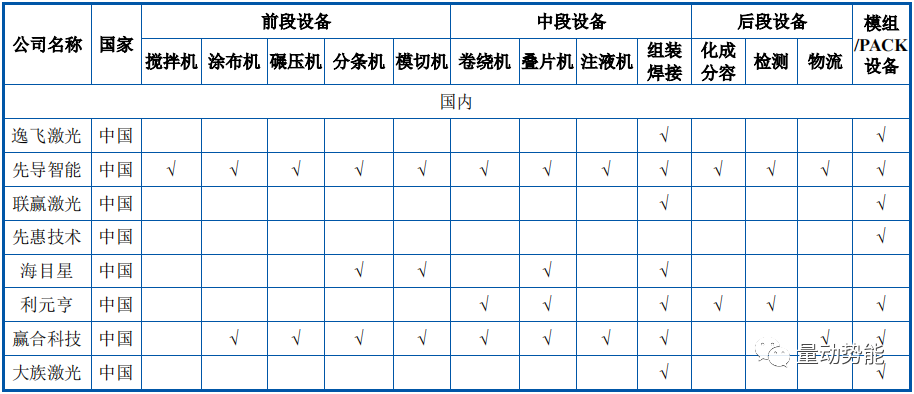

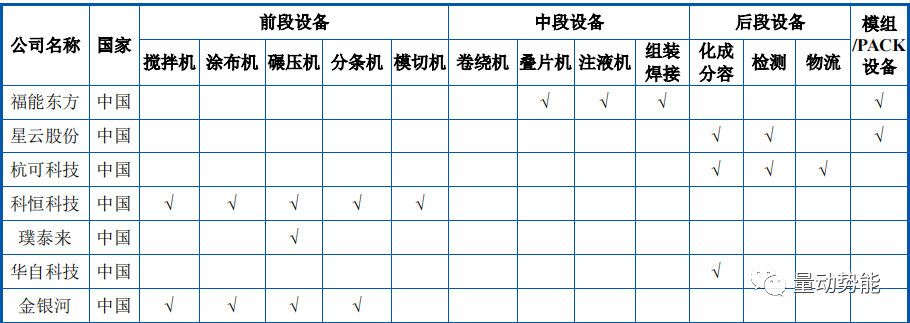

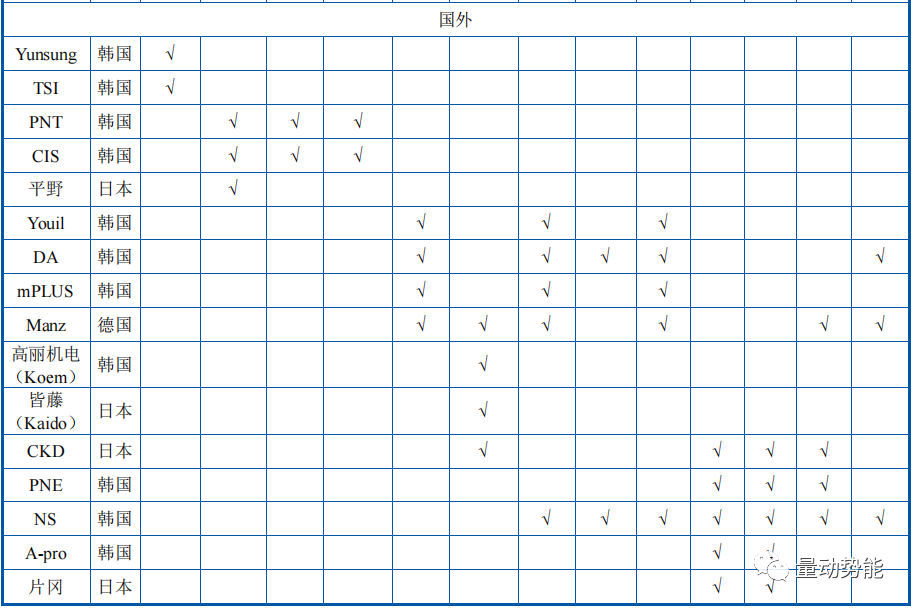

从市场格局来看,全球锂电设备中日韩三足鼎立格局,其中中国是全球锂电设备最大规模,占据全球70%以上,以逸飞激光所处设备来对比,具体如下:

①圆柱全极耳电芯自动装配线

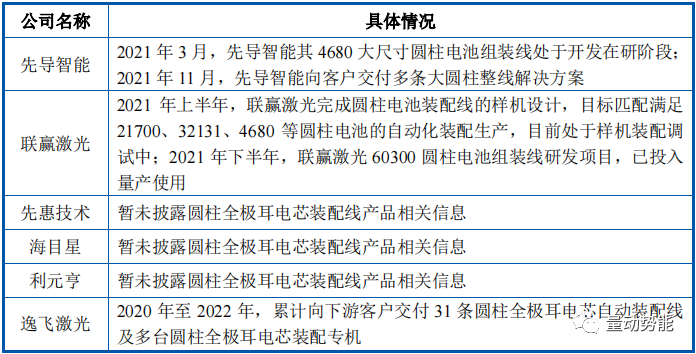

与同行业对比来讲,逸飞激光在圆柱全极耳电芯自动装配领域具备优势,量产较早,在20年开始就已经向宁德、国轩高科、亿纬锂能等交付产品线。

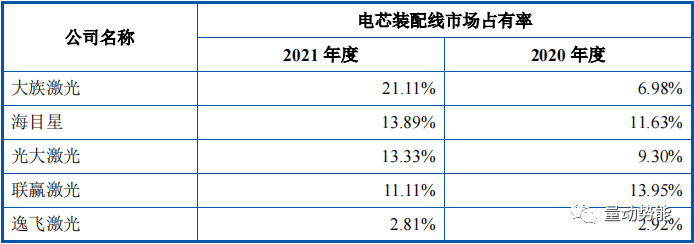

其中,逸飞激光与同行业公司对比来看,市占率较低。

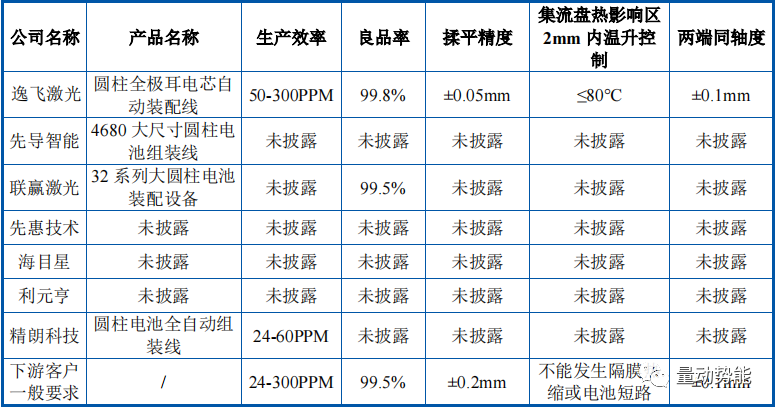

电芯装配分别有圆柱电芯、方形电芯、软包电芯,其中国内主要以方形为主,圆柱和软包占比较小,而逸飞激光主要做圆柱电芯设备,在圆柱电芯设备中市占率较高,以21年数据为例,逸飞激光占据圆柱电芯市场40%份额,属于第一梯队。

04

核心逻辑

逸飞激光属于锂电池行业细分设备类,主要做圆柱电芯装配领域,在圆柱电芯细分占比40%市占率,属于第一梯队,但近两年锂电明显处于底部区间,行业未来增长是可见的,现在估值受到压制,可以作为跟踪备选项。而逸飞激光22年营收5.4亿,净利润0.9亿,目前估值45亿,在行业内属于小而美的公司,对比联赢激光,22年28亿营收,净利润2.6亿,目前估值83亿,明显逸飞激光因为刚上市属于次新的缘故,估值偏高,注意后期炒作带来的波动。

风险提示:注意行业竞争加剧、外部制裁、增长不及预期等风险带来的波动。

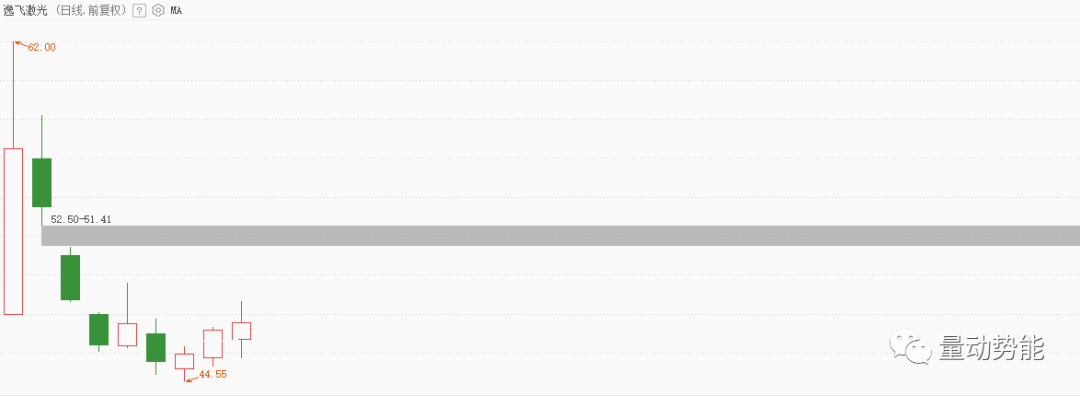

逸飞激光(688646)日K线走势图:

市场已经提前反应部分预期,注意节奏,理性对待。

深度研究是为了更好的了解行业及公司情况,用其确定行业或者公司是否有投资价值。

往期重点回顾

东威科技:PCB设备龙头,凭借复合集流体设备有望开启戴维斯双击!

青松股份:严重低估!收购化妆品代工龙头诺斯贝尔,二季度迎来重估机会。

浙江荣泰:稀缺!特斯拉、宝马等车企热绝缘核心供应商,市占率第一!