算力的尽头是电力,北美AI电力需求激增,AI电力迎来爆发。

模型训练和模型推理过程耗电巨大,ChatGPT每天需消耗50万千瓦时电力来响应用户超2亿的应用需求。

全球AIDC大厂建设进度超预期,变压器与电力设备遇发展瓶颈。北美等地AIDC能源基建配套落地进度滞后于算力扩张节奏、核心卡点在于变压器和电力设备供应。

AI电力产业包括:AIDC、SST、变压器、光储等。

本轮北美电力需求从燃气轮机启动、扩散至SOFC,再到光储。机构研报指出,将上修美国储能2026年预计装机76GWh,同比增近44%,数据中心相关贡献34GWh。同时预计2030年美国储能超350GWh,年复合增长40-60%,对应电池需求近500GWh。

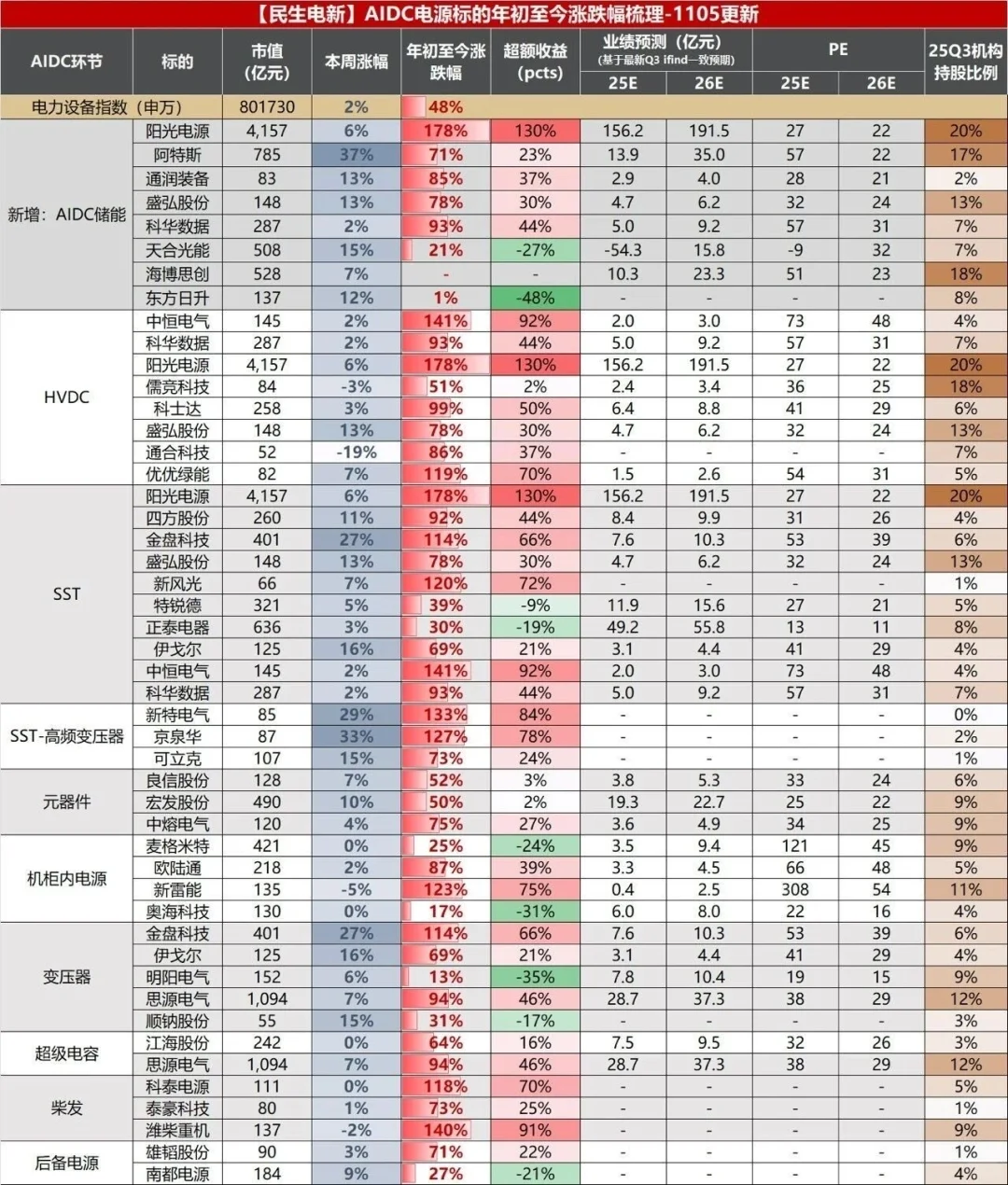

AIDC代表企业:金盘科技:(变压器出海+SST)布局固态变压器(SST)、高频变压器及AIDC一体化配电模块等前沿产品。通过海外工厂+转口贸易模式,规避北美市场关税壁垒;海外AI变压器毛利率接近50%,显著高于国内常规配变业务(毛利率约20%-30%)。

京泉华:(SST+SOFC)SST:公司专注于SST系统内部中压中频变压器,是目前全球少数具备可靠量产能力的厂商。公司绑定伊顿,预计SST产品或于2026年开始起量,2027年有望规模放量,中期营收及利润弹性较大。

顺钠股份:变压器出海公司通过孙公司顺特电气(持股75%,施耐德持股25%),成为施耐德在中国唯一的变压器合资企业,具备承接其全球AIDC变压器订单外溢的“嫡系”优势。

储能代表企业:

天合光能:储能业务价值重估,26年储能系统出货预期15-16GWh(同比翻倍),光伏主业底部向上,反内卷有望持续催化。

阿特斯:北美储能主要玩家之一,公司北美储能市占率约8%(25年公司储能出货8GWh,美国约4GWh,对应美储近50GWh市占率约8%)

阳光电源:全球储能龙头,公司北美储能市占率约25%(25年公司储能出货40-50GWh,美国有望至12GWh+,对应美储市占率约25%)。

AI电力走强,看接下来存储和算力会不会跟上。

存储方面,SK海力士向英伟达供应的HBM4较上代涨价50%;

算力方面,GB300产品11-12月进入主要放量期。

模型训练和模型推理过程耗电巨大,ChatGPT每天需消耗50万千瓦时电力来响应用户超2亿的应用需求。

全球AIDC大厂建设进度超预期,变压器与电力设备遇发展瓶颈。北美等地AIDC能源基建配套落地进度滞后于算力扩张节奏、核心卡点在于变压器和电力设备供应。

AI电力产业包括:AIDC、SST、变压器、光储等。

本轮北美电力需求从燃气轮机启动、扩散至SOFC,再到光储。机构研报指出,将上修美国储能2026年预计装机76GWh,同比增近44%,数据中心相关贡献34GWh。同时预计2030年美国储能超350GWh,年复合增长40-60%,对应电池需求近500GWh。

AIDC代表企业:金盘科技:(变压器出海+SST)布局固态变压器(SST)、高频变压器及AIDC一体化配电模块等前沿产品。通过海外工厂+转口贸易模式,规避北美市场关税壁垒;海外AI变压器毛利率接近50%,显著高于国内常规配变业务(毛利率约20%-30%)。

京泉华:(SST+SOFC)SST:公司专注于SST系统内部中压中频变压器,是目前全球少数具备可靠量产能力的厂商。公司绑定伊顿,预计SST产品或于2026年开始起量,2027年有望规模放量,中期营收及利润弹性较大。

顺钠股份:变压器出海公司通过孙公司顺特电气(持股75%,施耐德持股25%),成为施耐德在中国唯一的变压器合资企业,具备承接其全球AIDC变压器订单外溢的“嫡系”优势。

储能代表企业:

天合光能:储能业务价值重估,26年储能系统出货预期15-16GWh(同比翻倍),光伏主业底部向上,反内卷有望持续催化。

阿特斯:北美储能主要玩家之一,公司北美储能市占率约8%(25年公司储能出货8GWh,美国约4GWh,对应美储近50GWh市占率约8%)

阳光电源:全球储能龙头,公司北美储能市占率约25%(25年公司储能出货40-50GWh,美国有望至12GWh+,对应美储市占率约25%)。

AI电力走强,看接下来存储和算力会不会跟上。

存储方面,SK海力士向英伟达供应的HBM4较上代涨价50%;

算力方面,GB300产品11-12月进入主要放量期。