研究中国稀土(00769.HK),最反差的发现是:身处政策扶持的稀土功能材料赛道,却连续多年陷入亏损,财务表现与行业景气完全背离。

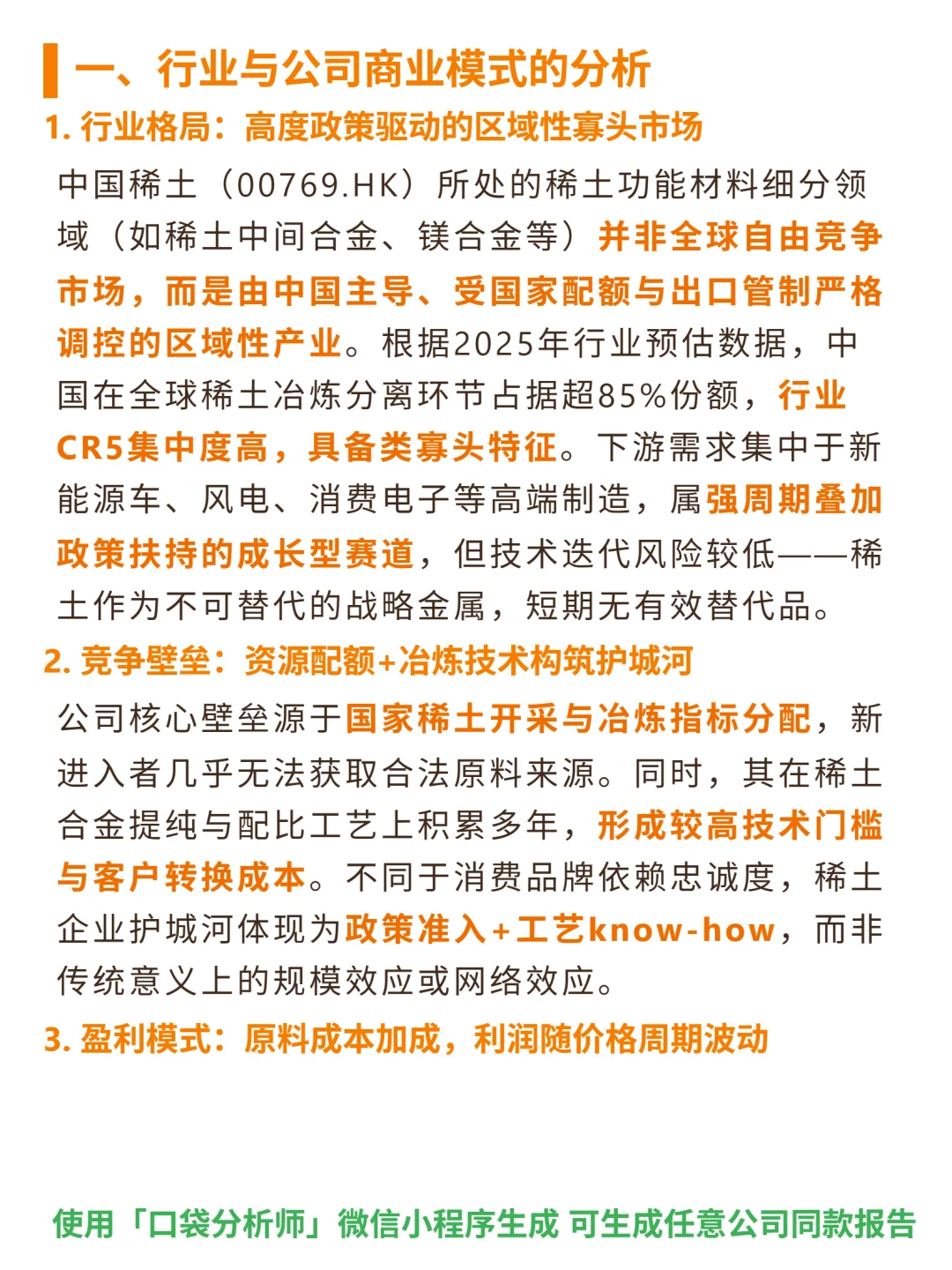

?核心逻辑:公司主营稀土中间合金、镁合金等中游加工,商业模式为“原料采购+工艺加工”的成本加成模式,核心壁垒是国家稀土开采冶炼指标(新进入者无合法原料)+合金提纯配比技术(客户转换成本高),未实现全产业链垂直一体化。

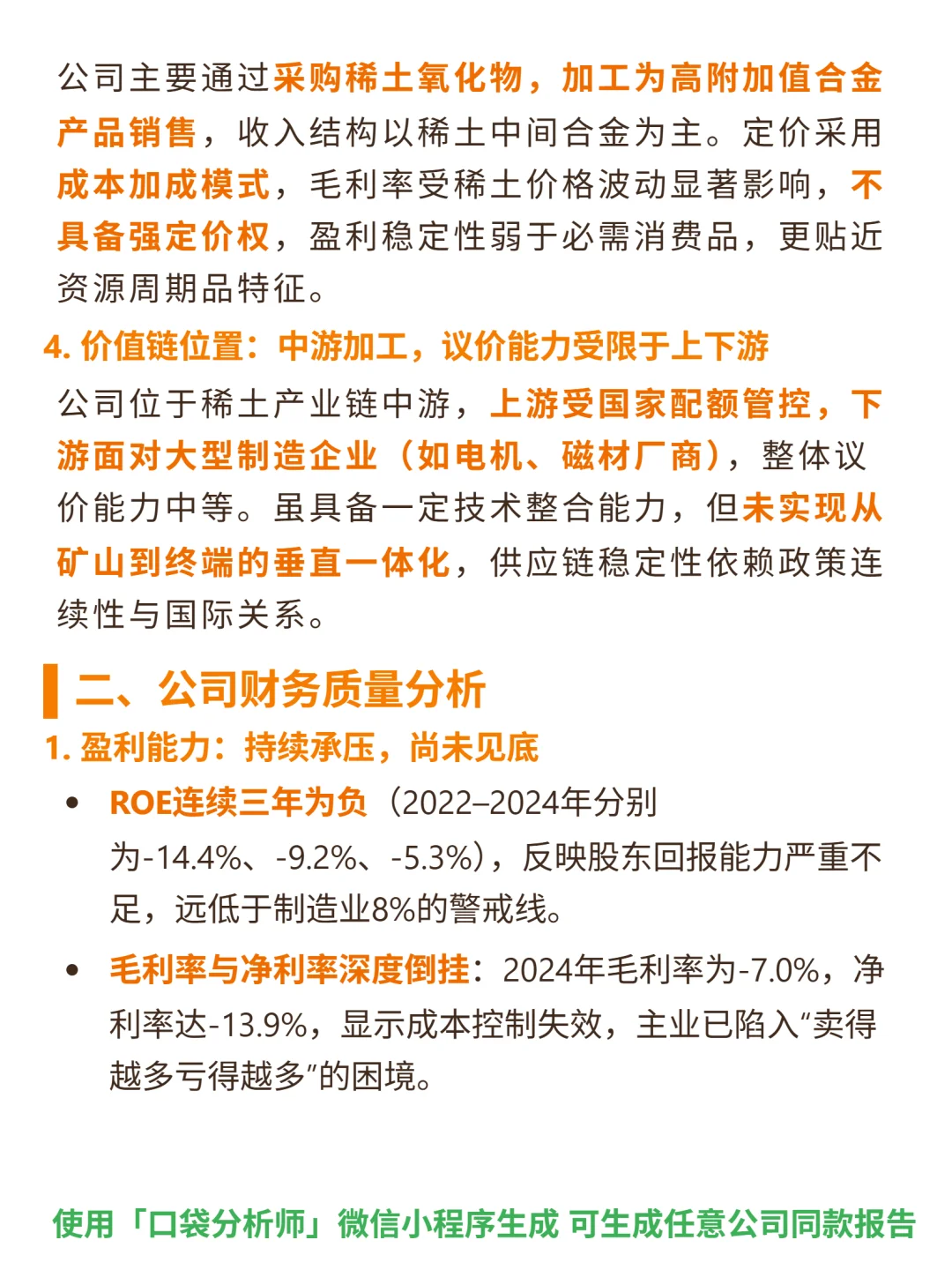

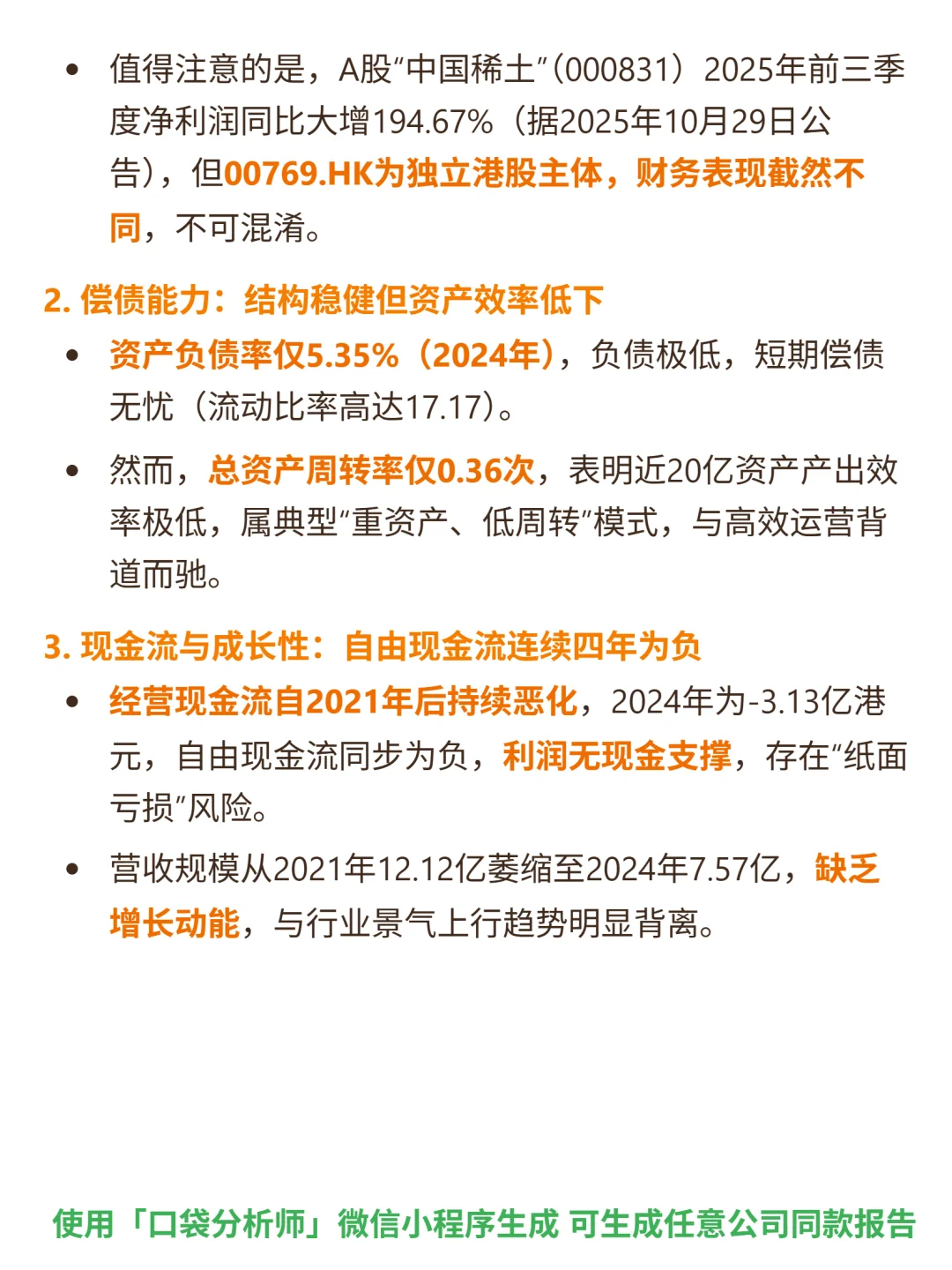

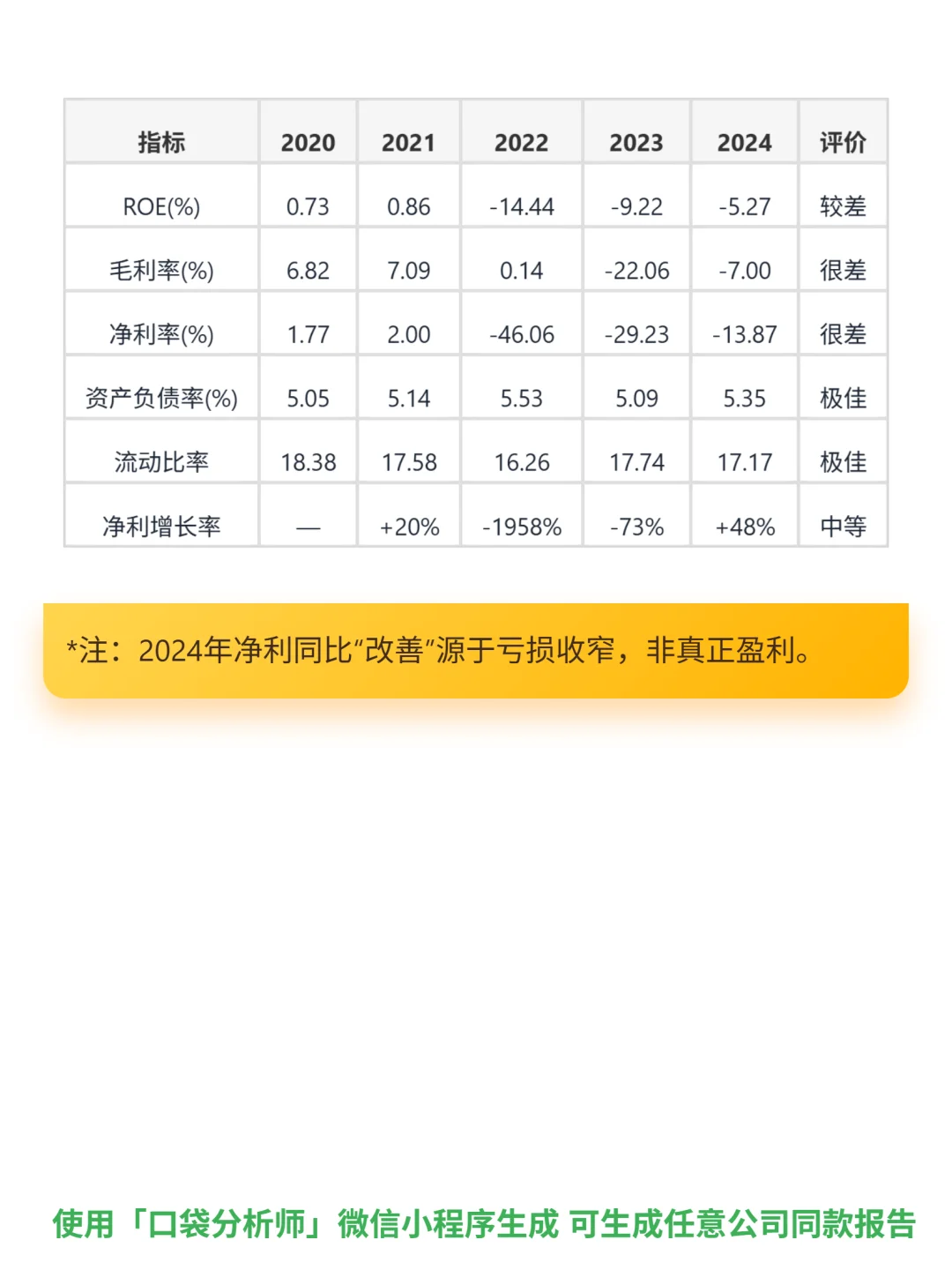

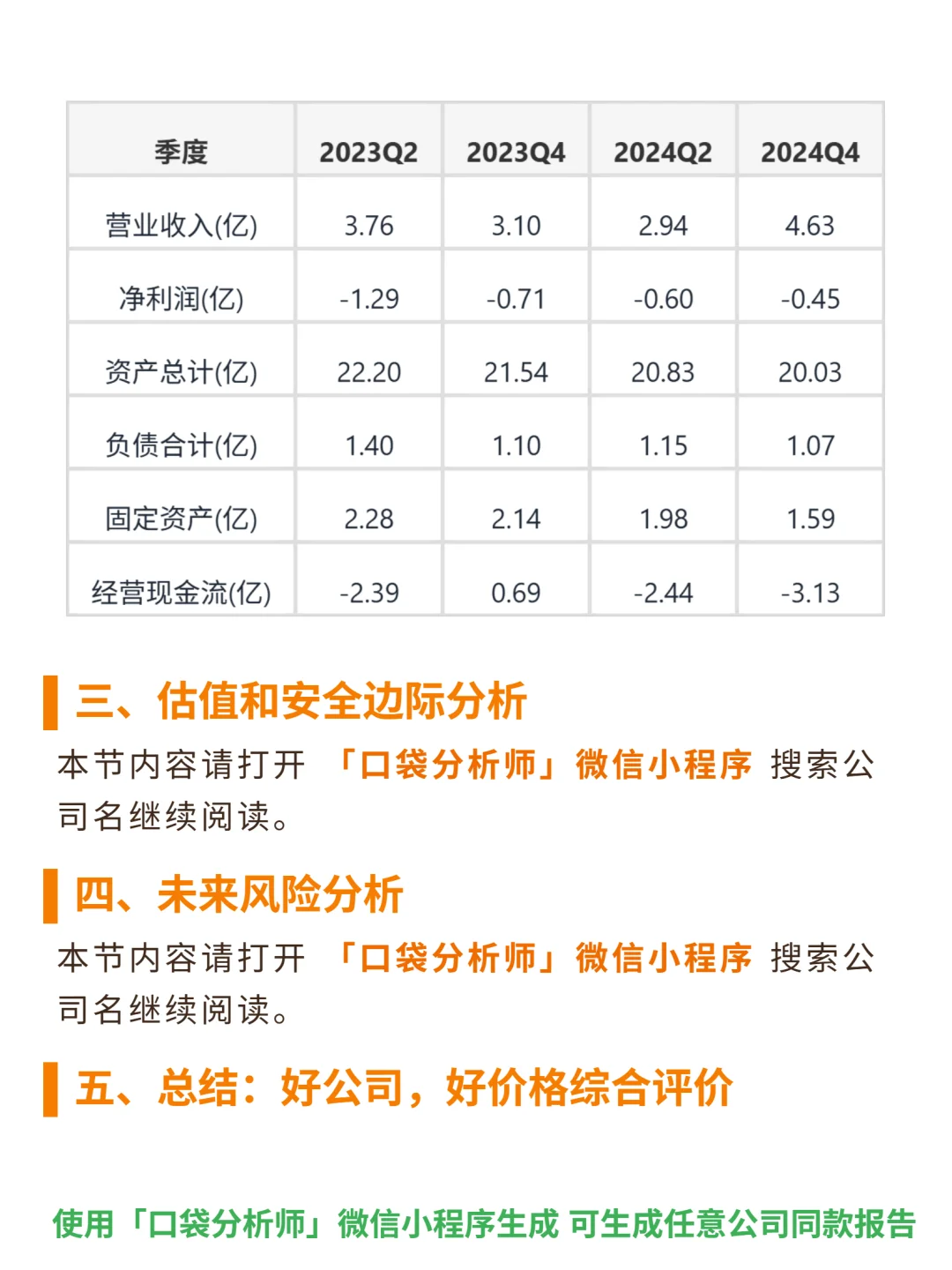

?财务表现:ROE连续三年为负(2022-2024年分别-14.44%、-9.22%、-5.27%);2024年毛利率-7%、净利率-13.87%,主业“卖得越多亏得越多”;营收从2021年12.12亿萎缩至2024年7.57亿,无增长动能;经营现金流连续四年为负(2024年-3.13亿港元),利润无现金支撑;资产负债率仅5.35%(2024年)但总资产周转率仅0.36次,重资产低周转。

?注意:公司为独立港股主体,财务表现与A股“中国稀土”(000831)截然不同,不可混淆。

#中国稀土 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息

?核心逻辑:公司主营稀土中间合金、镁合金等中游加工,商业模式为“原料采购+工艺加工”的成本加成模式,核心壁垒是国家稀土开采冶炼指标(新进入者无合法原料)+合金提纯配比技术(客户转换成本高),未实现全产业链垂直一体化。

?财务表现:ROE连续三年为负(2022-2024年分别-14.44%、-9.22%、-5.27%);2024年毛利率-7%、净利率-13.87%,主业“卖得越多亏得越多”;营收从2021年12.12亿萎缩至2024年7.57亿,无增长动能;经营现金流连续四年为负(2024年-3.13亿港元),利润无现金支撑;资产负债率仅5.35%(2024年)但总资产周转率仅0.36次,重资产低周转。

?注意:公司为独立港股主体,财务表现与A股“中国稀土”(000831)截然不同,不可混淆。

#中国稀土 #段永平 #股票投资 #财报分析 #口袋分析师 #实盘记录 #高股息