政策解读:

1.交通运输服务,是指利用运输工具将货物或者旅客送达目的地,使其空间位置得到转移的业务活动。包括陆路运输服务、水路运输服务、航空运输服务和管道运输服务。

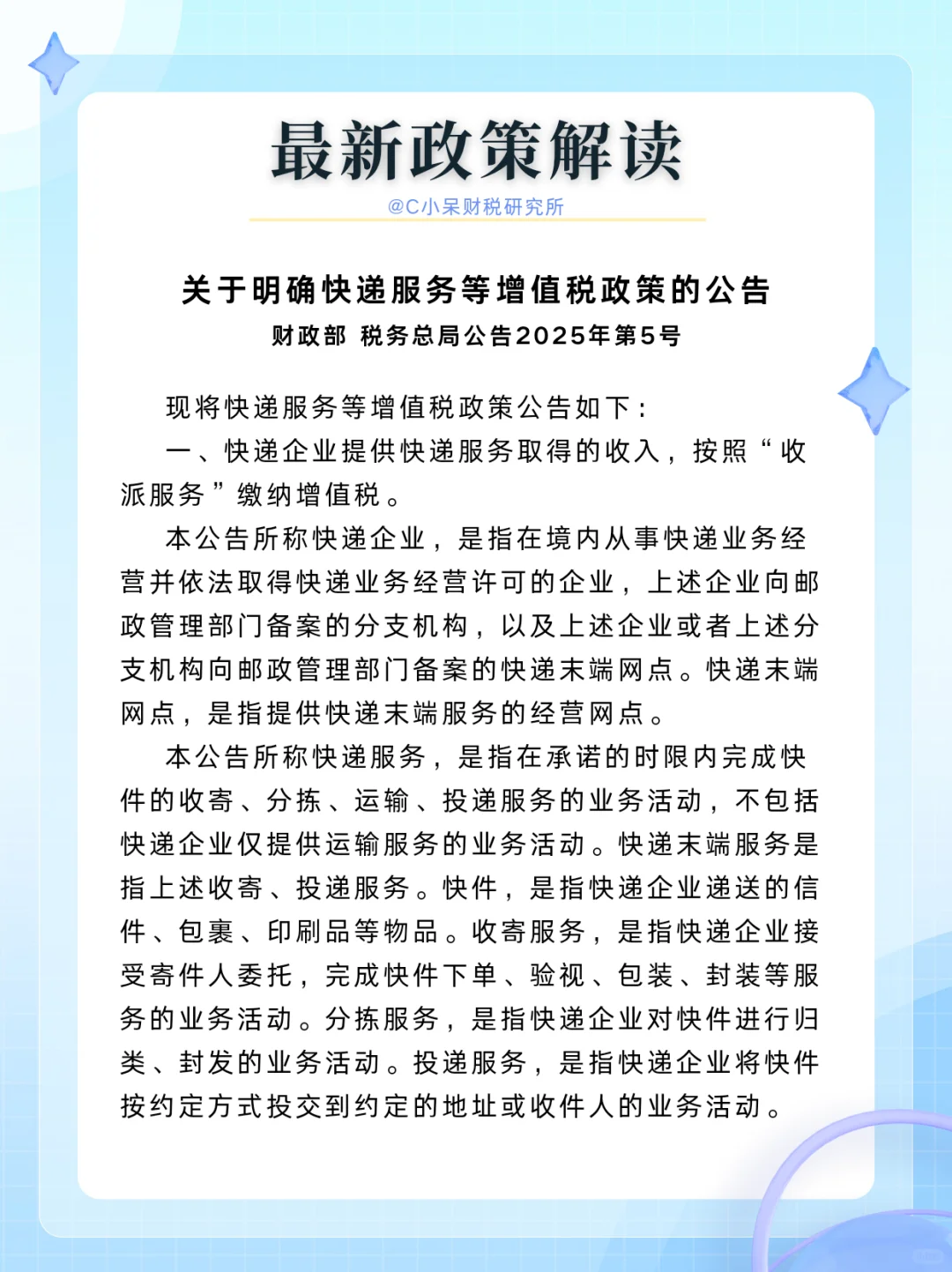

2.(1)收派服务,是指接受寄件人委托,在承诺的时限内完成函件和包裹的收件、分拣、派送服务的业务活动。

(2)收件服务,是指从寄件人收取函件和包裹,并运送到服务提供方同城的集散中心的业务活动。

(3)分拣服务,是指服务提供方在其集散中心对函件和包裹进行归类、分发的业务活动。

(4)派送服务,是指服务提供方从其集散中心将函件和包裹送达同城的收件人的业务活动。

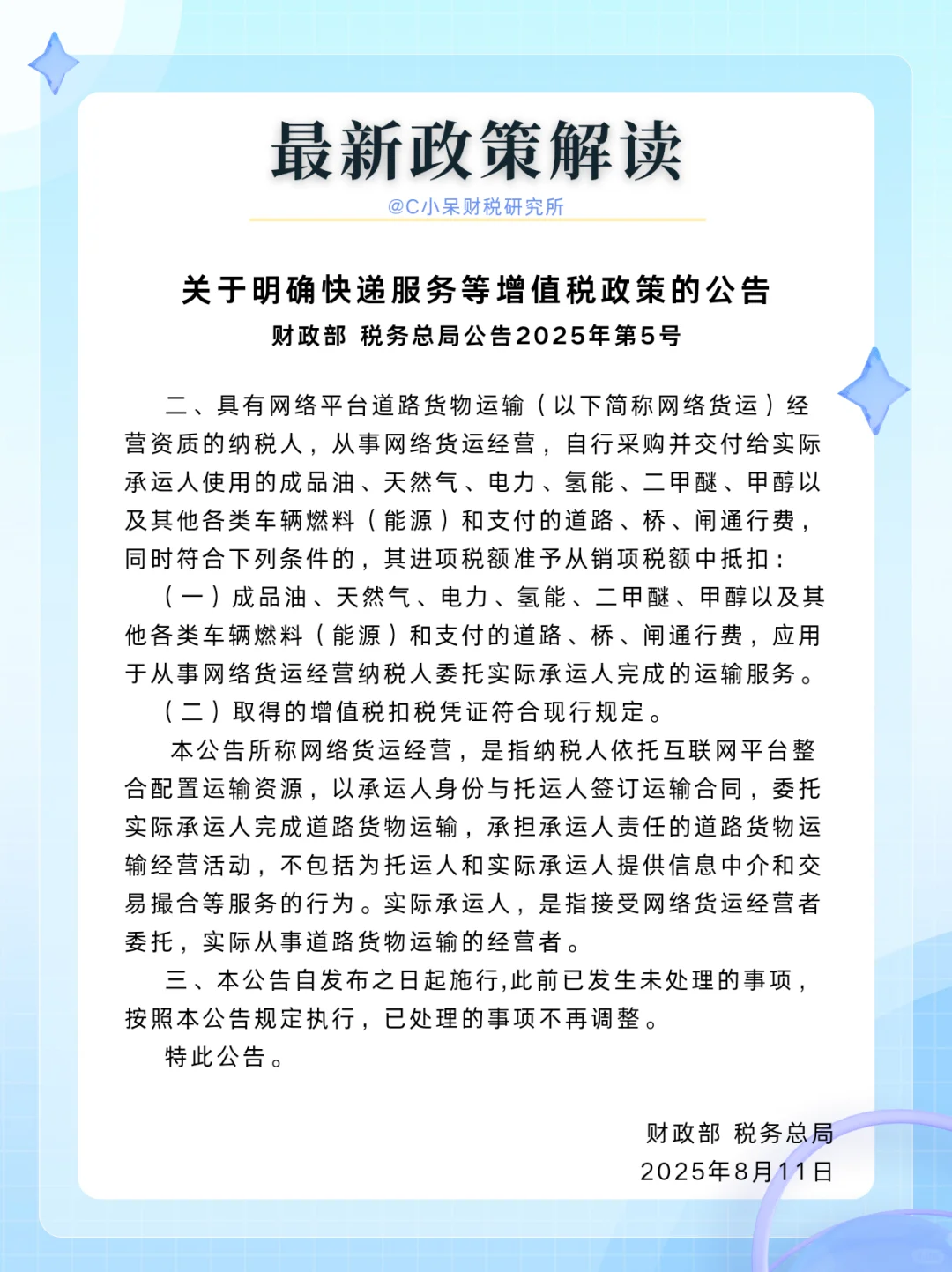

3.无车承运,是指经营者以承运人身份与托运人签订运输服务合同,收取运费并承担承运人责任,然后委托实际承运人完成运输服务的经营活动,属于交通运输服务,税率9%。

4.纳税人以承运人身份与托运人签订运输服务合同,收取运费并承担承运人责任,然后委托实际承运人完成全部或部分运输服务时,自行采购并交给实际承运人使用的成品油和支付的道路、桥、闸通行费,同时符合下列条件的,其进项税额准予从销项税额中抵扣:

(一)成品油和道路、桥、闸通行费,应用于纳税人委托实际承运人完成的运输服务;

(二)取得的增值税扣税凭证符合现行规定。

5.网络货运平台属于国家税务总局公告2025年第15号规定的应当报送涉税信息的互联网平台企业。

6.《货物运输业小规模纳税人申请代开增值税专用发票管理办法》(国家税务总局公告2017年第55号附件)第三条规定,纳税人在境内提供公路或内河货物运输服务,需要开具增值税专用发票的,可在税务登记地、货物起运地、货物到达地或运输业务承揽地(含互联网物流平台所在地)中任何一地,就近向税务机关税务机关(以下称代开单位)申请代开增值税专用发票。

#财税知识 #工商财税 #财会 #财税咨询 #税法 #税务师 #每日分享

1.交通运输服务,是指利用运输工具将货物或者旅客送达目的地,使其空间位置得到转移的业务活动。包括陆路运输服务、水路运输服务、航空运输服务和管道运输服务。

2.(1)收派服务,是指接受寄件人委托,在承诺的时限内完成函件和包裹的收件、分拣、派送服务的业务活动。

(2)收件服务,是指从寄件人收取函件和包裹,并运送到服务提供方同城的集散中心的业务活动。

(3)分拣服务,是指服务提供方在其集散中心对函件和包裹进行归类、分发的业务活动。

(4)派送服务,是指服务提供方从其集散中心将函件和包裹送达同城的收件人的业务活动。

3.无车承运,是指经营者以承运人身份与托运人签订运输服务合同,收取运费并承担承运人责任,然后委托实际承运人完成运输服务的经营活动,属于交通运输服务,税率9%。

4.纳税人以承运人身份与托运人签订运输服务合同,收取运费并承担承运人责任,然后委托实际承运人完成全部或部分运输服务时,自行采购并交给实际承运人使用的成品油和支付的道路、桥、闸通行费,同时符合下列条件的,其进项税额准予从销项税额中抵扣:

(一)成品油和道路、桥、闸通行费,应用于纳税人委托实际承运人完成的运输服务;

(二)取得的增值税扣税凭证符合现行规定。

5.网络货运平台属于国家税务总局公告2025年第15号规定的应当报送涉税信息的互联网平台企业。

6.《货物运输业小规模纳税人申请代开增值税专用发票管理办法》(国家税务总局公告2017年第55号附件)第三条规定,纳税人在境内提供公路或内河货物运输服务,需要开具增值税专用发票的,可在税务登记地、货物起运地、货物到达地或运输业务承揽地(含互联网物流平台所在地)中任何一地,就近向税务机关税务机关(以下称代开单位)申请代开增值税专用发票。

#财税知识 #工商财税 #财会 #财税咨询 #税法 #税务师 #每日分享