дёҖгҖҒз”іиҙӯи§ӮзӮ№

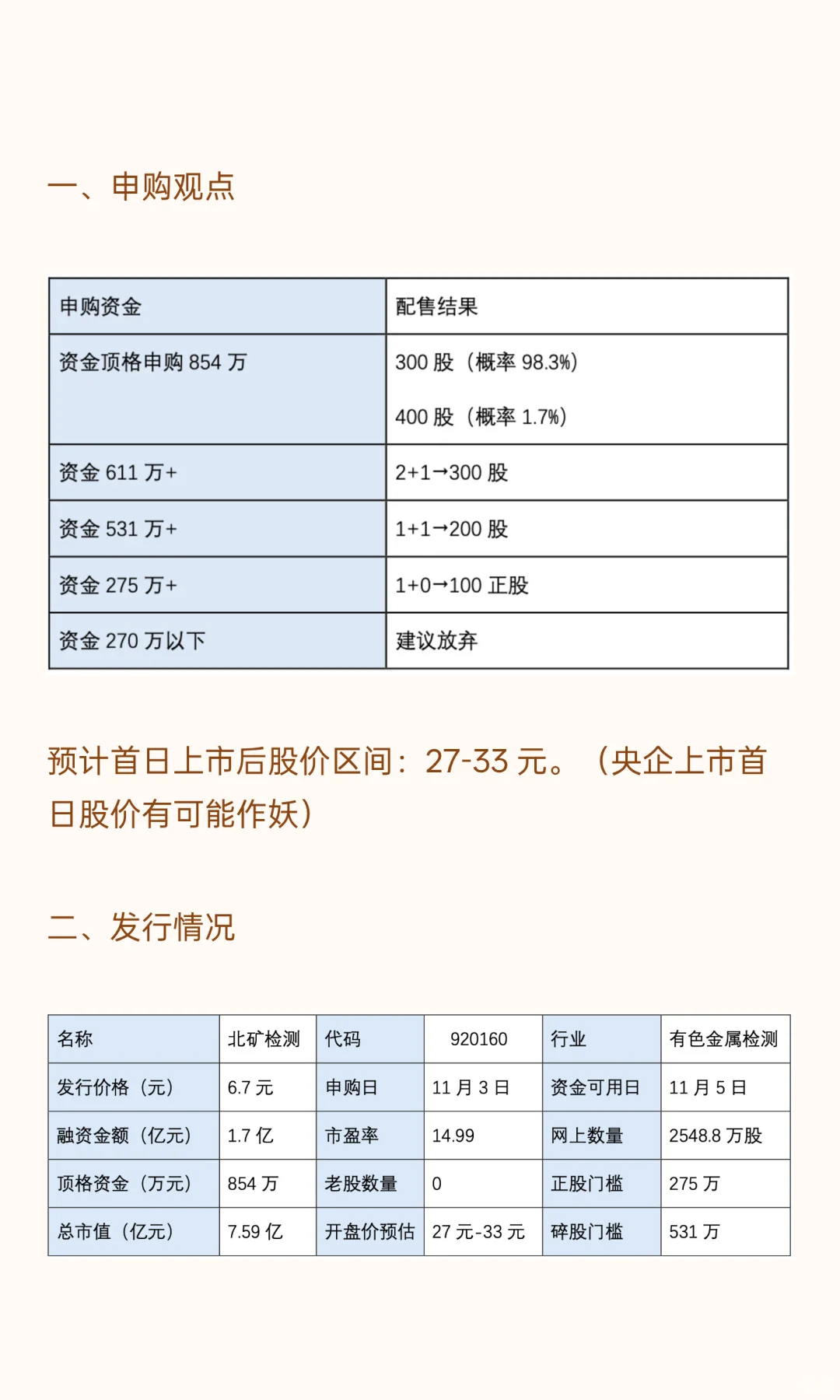

йў„и®ЎйҰ–ж—ҘдёҠеёӮеҗҺиӮЎд»·еҢәй—ҙпјҡ27-33 е…ғгҖӮпјҲеӨ®дјҒдёҠеёӮйҰ–ж—ҘиӮЎд»·жңүеҸҜиғҪдҪңеҰ–пјү

дәҢгҖҒеҸ‘иЎҢжғ…еҶө

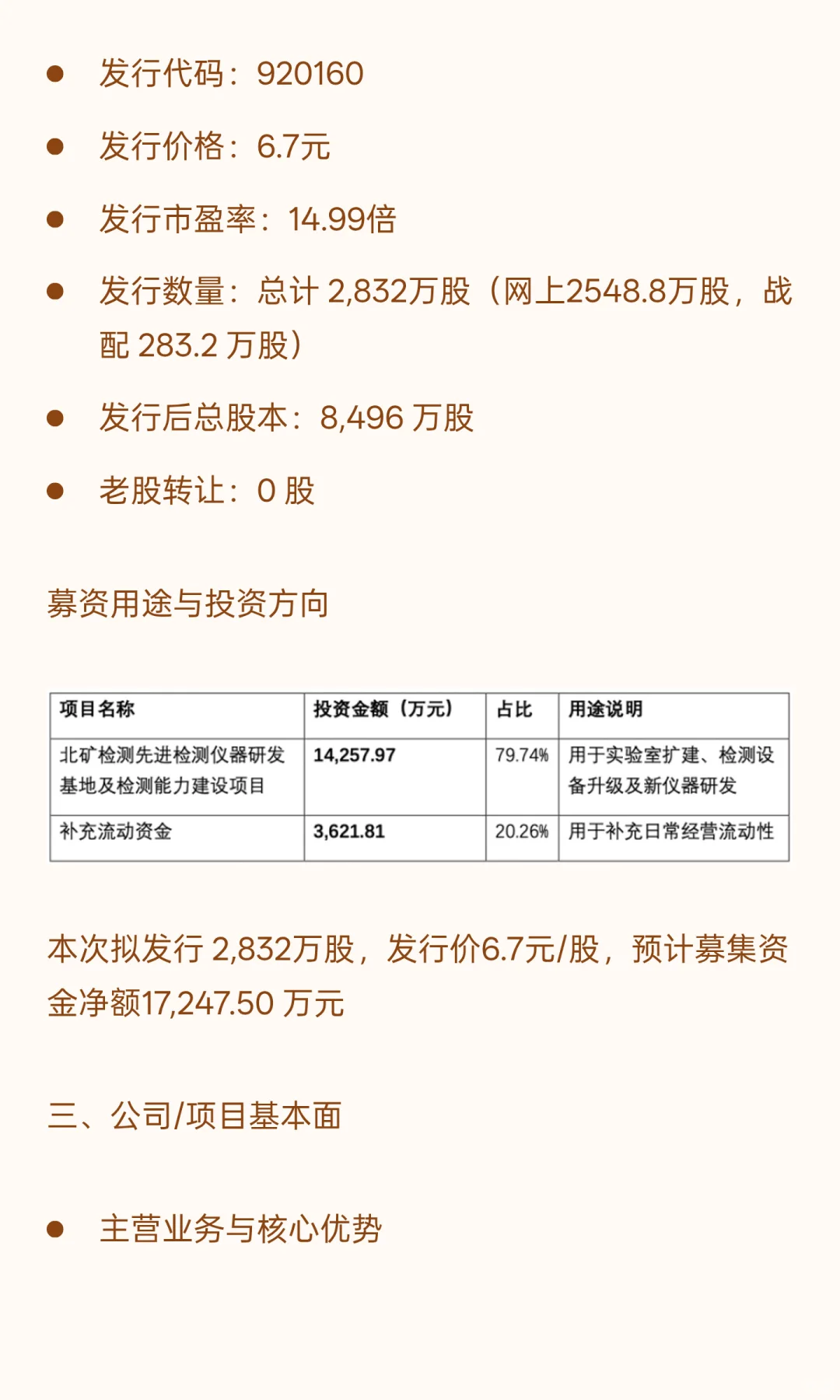

еҸ‘иЎҢд»Јз Ғпјҡ920160

еҸ‘иЎҢд»·ж јпјҡ6.7е…ғ

еҸ‘иЎҢеёӮзӣҲзҺҮпјҡ14.99еҖҚ

еҸ‘иЎҢж•°йҮҸпјҡжҖ»и®Ў 2,832дёҮиӮЎпјҲзҪ‘дёҠ2548.8дёҮиӮЎпјҢжҲҳй…Қ 283.2 дёҮиӮЎпјү

еҸ‘иЎҢеҗҺжҖ»иӮЎжң¬пјҡ8,496 дёҮиӮЎ

иҖҒиӮЎиҪ¬и®©пјҡ0 иӮЎ

еӢҹиө„з”ЁйҖ”дёҺжҠ•иө„ж–№еҗ‘

жң¬ж¬ЎжӢҹеҸ‘иЎҢ 2,832дёҮиӮЎпјҢеҸ‘иЎҢд»·6.7е…ғ/иӮЎпјҢйў„и®ЎеӢҹйӣҶиө„йҮ‘еҮҖйўқ17,247.50 дёҮе…ғ

дёүгҖҒе…¬еҸё/йЎ№зӣ®еҹәжң¬йқў

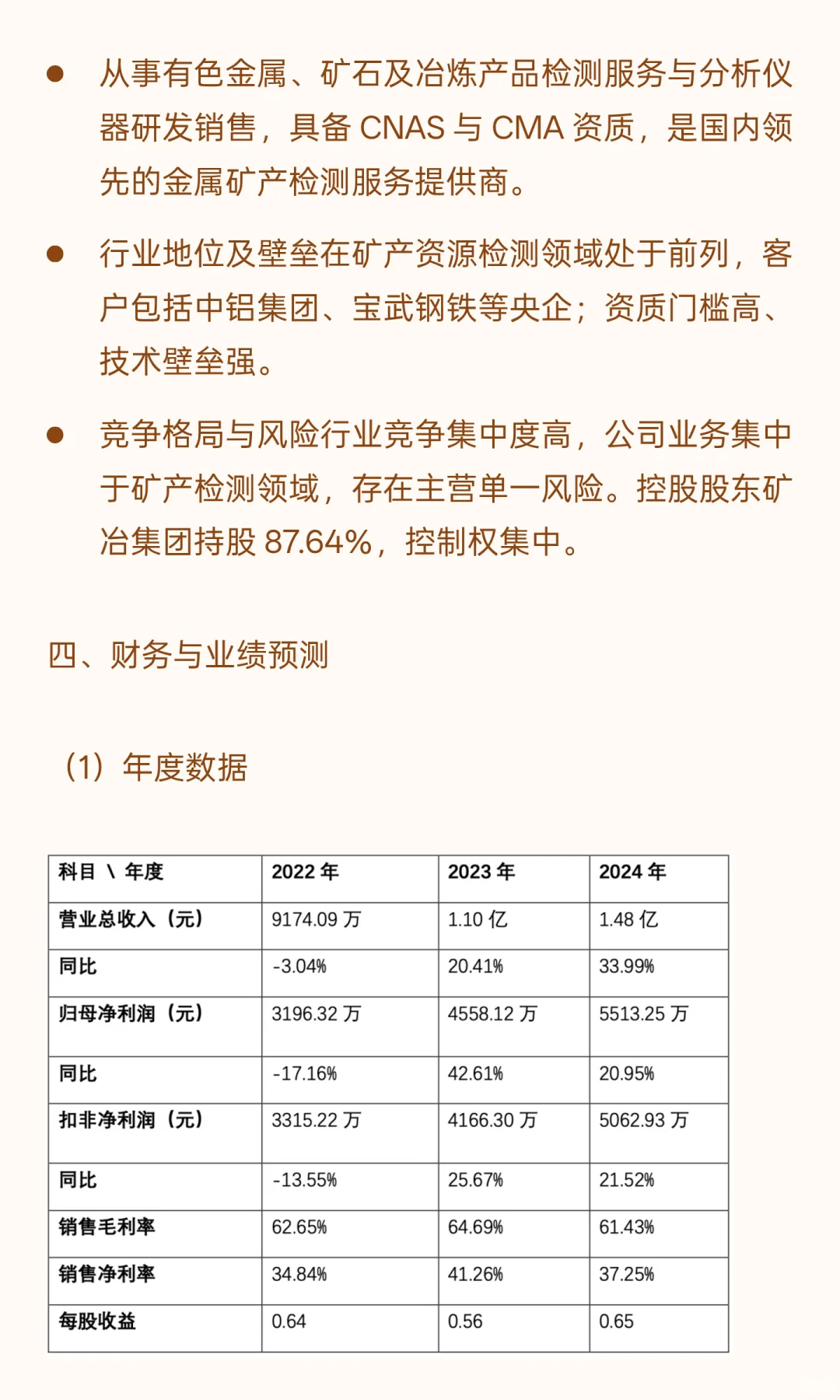

дё»иҗҘдёҡеҠЎдёҺж ёеҝғдјҳеҠҝ

д»ҺдәӢжңүиүІйҮ‘еұһгҖҒзҹҝзҹіеҸҠеҶ¶зӮјдә§е“ҒжЈҖжөӢжңҚеҠЎдёҺеҲҶжһҗд»ӘеҷЁз ”еҸ‘й”Җе”®пјҢе…·еӨҮ CNAS дёҺ CMA иө„иҙЁпјҢжҳҜеӣҪеҶ…йўҶе…Ҳзҡ„йҮ‘еұһзҹҝдә§жЈҖжөӢжңҚеҠЎжҸҗдҫӣе•ҶгҖӮ

иЎҢдёҡең°дҪҚеҸҠеЈҒеһ’еңЁзҹҝдә§иө„жәҗжЈҖжөӢйўҶеҹҹеӨ„дәҺеүҚеҲ—пјҢе®ўжҲ·еҢ…жӢ¬дёӯй“қйӣҶеӣўгҖҒе®қжӯҰй’ўй“ҒзӯүеӨ®дјҒпјӣиө„иҙЁй—Ёж§ӣй«ҳгҖҒжҠҖжңҜеЈҒеһ’ејәгҖӮ

з«һдәүж јеұҖдёҺйЈҺйҷ©иЎҢдёҡз«һдәүйӣҶдёӯеәҰй«ҳпјҢе…¬еҸёдёҡеҠЎйӣҶдёӯдәҺзҹҝдә§жЈҖжөӢйўҶеҹҹпјҢеӯҳеңЁдё»иҗҘеҚ•дёҖйЈҺйҷ©гҖӮжҺ§иӮЎиӮЎдёңзҹҝеҶ¶йӣҶеӣўжҢҒиӮЎ 87.64%пјҢжҺ§еҲ¶жқғйӣҶдёӯгҖӮ

еӣӣгҖҒиҙўеҠЎдёҺдёҡз»©йў„жөӢ

пјҲ1пјүе№ҙеәҰж•°жҚ®

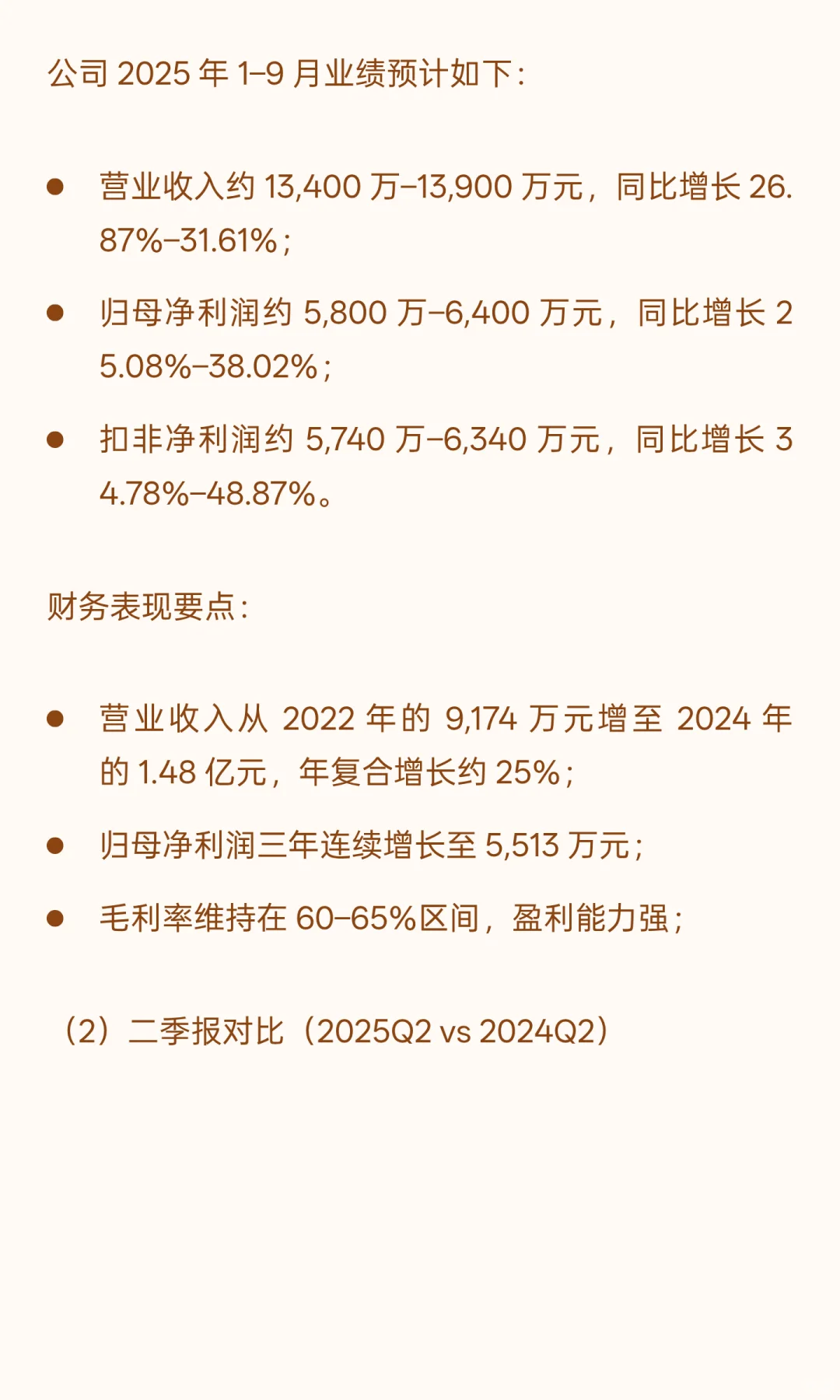

е…¬еҸё 2025 е№ҙ 1вҖ“9 жңҲдёҡз»©йў„и®ЎеҰӮдёӢпјҡ

иҗҘдёҡ收е…ҘзәҰ 13,400 дёҮвҖ“13,900 дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝ 26.87%вҖ“31.61%пјӣ

еҪ’жҜҚеҮҖеҲ©ж¶ҰзәҰ 5,800 дёҮвҖ“6,400 дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝ 25.08%вҖ“38.02%пјӣ

жүЈйқһеҮҖеҲ©ж¶ҰзәҰ 5,740 дёҮвҖ“6,340 дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝ 34.78%вҖ“48.87%гҖӮ

иҙўеҠЎиЎЁзҺ°иҰҒзӮ№пјҡ

иҗҘдёҡ收е…Ҙд»Һ 2022 е№ҙзҡ„ 9,174 дёҮе…ғеўһиҮі 2024 е№ҙзҡ„ 1.48 дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзәҰ 25%пјӣ

еҪ’жҜҚеҮҖеҲ©ж¶Ұдёүе№ҙиҝһз»ӯеўһй•ҝиҮі 5,513 дёҮе…ғпјӣ

жҜӣеҲ©зҺҮз»ҙжҢҒеңЁ 60вҖ“65%еҢәй—ҙпјҢзӣҲеҲ©иғҪеҠӣејәпјӣ

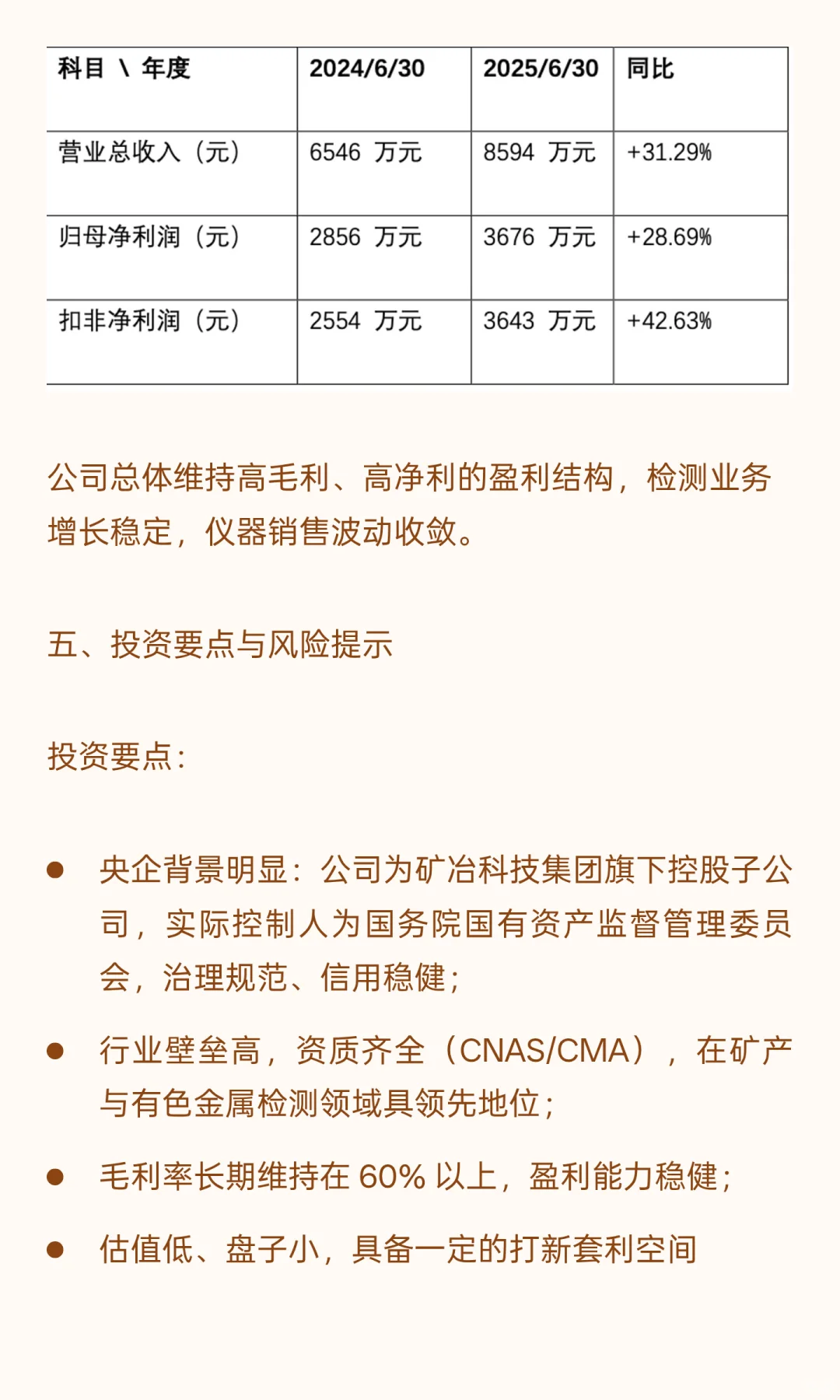

пјҲ2пјүдәҢеӯЈжҠҘеҜ№жҜ”пјҲ2025Q2 vs 2024Q2пјү

е…¬еҸёжҖ»дҪ“з»ҙжҢҒй«ҳжҜӣеҲ©гҖҒй«ҳеҮҖеҲ©зҡ„зӣҲеҲ©з»“жһ„пјҢжЈҖжөӢдёҡеҠЎеўһй•ҝзЁіе®ҡпјҢд»ӘеҷЁй”Җе”®жіўеҠЁж”¶ж•ӣгҖӮ

дә”гҖҒжҠ•иө„иҰҒзӮ№дёҺйЈҺйҷ©жҸҗзӨә

жҠ•иө„иҰҒзӮ№пјҡ

еӨ®дјҒиғҢжҷҜжҳҺжҳҫпјҡе…¬еҸёдёәзҹҝеҶ¶з§‘жҠҖйӣҶеӣўж——дёӢжҺ§иӮЎеӯҗе…¬еҸёпјҢе®һйҷ…жҺ§еҲ¶дәәдёәеӣҪеҠЎйҷўеӣҪжңүиө„дә§зӣ‘зқЈз®ЎзҗҶ委е‘ҳдјҡпјҢжІ»зҗҶ规иҢғгҖҒдҝЎз”ЁзЁіеҒҘпјӣ

иЎҢдёҡеЈҒеһ’й«ҳпјҢиө„иҙЁйҪҗе…ЁпјҲCNAS/CMAпјүпјҢеңЁзҹҝдә§дёҺжңүиүІйҮ‘еұһжЈҖжөӢйўҶеҹҹе…·йўҶе…Ҳең°дҪҚпјӣ

жҜӣеҲ©зҺҮй•ҝжңҹз»ҙжҢҒеңЁ 60% д»ҘдёҠпјҢзӣҲеҲ©иғҪеҠӣзЁіеҒҘпјӣ

дј°еҖјдҪҺгҖҒзӣҳеӯҗе°ҸпјҢе…·еӨҮдёҖе®ҡзҡ„жү“ж–°еҘ—еҲ©з©әй—ҙ

йЈҺйҷ©жҸҗзӨәпјҡ

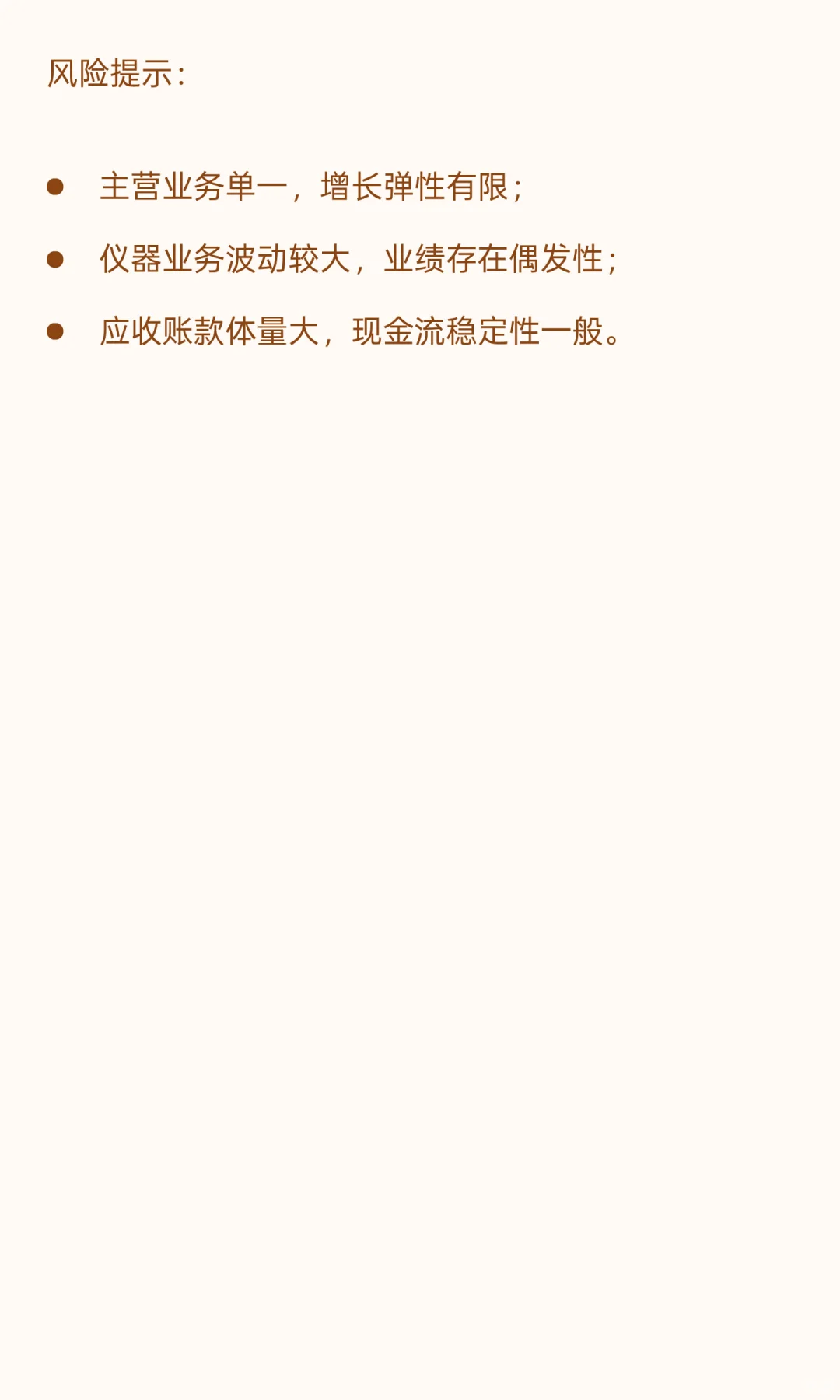

дё»иҗҘдёҡеҠЎеҚ•дёҖпјҢеўһй•ҝеј№жҖ§жңүйҷҗпјӣ

д»ӘеҷЁдёҡеҠЎжіўеҠЁиҫғеӨ§пјҢдёҡз»©еӯҳеңЁеҒ¶еҸ‘жҖ§пјӣ

еә”收иҙҰж¬ҫдҪ“йҮҸеӨ§пјҢзҺ°йҮ‘жөҒзЁіе®ҡжҖ§дёҖиҲ¬гҖӮ

#иҙўз»ҸзҹҘиҜҶ #IPO #з ”з©¶жҠҘе‘Ҡ #еҢ—зҹҝжЈҖжөӢ #еҢ—дәӨжүҖ #еҢ—дәӨжүҖжү“ж–° #дёӯиҜҡе’ЁиҜў #дё№еЁңз”ҹзү© #еҢ—дәӨжүҖ #еҢ—дәӨжүҖжү“ж–°

йў„и®ЎйҰ–ж—ҘдёҠеёӮеҗҺиӮЎд»·еҢәй—ҙпјҡ27-33 е…ғгҖӮпјҲеӨ®дјҒдёҠеёӮйҰ–ж—ҘиӮЎд»·жңүеҸҜиғҪдҪңеҰ–пјү

дәҢгҖҒеҸ‘иЎҢжғ…еҶө

еҸ‘иЎҢд»Јз Ғпјҡ920160

еҸ‘иЎҢд»·ж јпјҡ6.7е…ғ

еҸ‘иЎҢеёӮзӣҲзҺҮпјҡ14.99еҖҚ

еҸ‘иЎҢж•°йҮҸпјҡжҖ»и®Ў 2,832дёҮиӮЎпјҲзҪ‘дёҠ2548.8дёҮиӮЎпјҢжҲҳй…Қ 283.2 дёҮиӮЎпјү

еҸ‘иЎҢеҗҺжҖ»иӮЎжң¬пјҡ8,496 дёҮиӮЎ

иҖҒиӮЎиҪ¬и®©пјҡ0 иӮЎ

еӢҹиө„з”ЁйҖ”дёҺжҠ•иө„ж–№еҗ‘

жң¬ж¬ЎжӢҹеҸ‘иЎҢ 2,832дёҮиӮЎпјҢеҸ‘иЎҢд»·6.7е…ғ/иӮЎпјҢйў„и®ЎеӢҹйӣҶиө„йҮ‘еҮҖйўқ17,247.50 дёҮе…ғ

дёүгҖҒе…¬еҸё/йЎ№зӣ®еҹәжң¬йқў

дё»иҗҘдёҡеҠЎдёҺж ёеҝғдјҳеҠҝ

д»ҺдәӢжңүиүІйҮ‘еұһгҖҒзҹҝзҹіеҸҠеҶ¶зӮјдә§е“ҒжЈҖжөӢжңҚеҠЎдёҺеҲҶжһҗд»ӘеҷЁз ”еҸ‘й”Җе”®пјҢе…·еӨҮ CNAS дёҺ CMA иө„иҙЁпјҢжҳҜеӣҪеҶ…йўҶе…Ҳзҡ„йҮ‘еұһзҹҝдә§жЈҖжөӢжңҚеҠЎжҸҗдҫӣе•ҶгҖӮ

иЎҢдёҡең°дҪҚеҸҠеЈҒеһ’еңЁзҹҝдә§иө„жәҗжЈҖжөӢйўҶеҹҹеӨ„дәҺеүҚеҲ—пјҢе®ўжҲ·еҢ…жӢ¬дёӯй“қйӣҶеӣўгҖҒе®қжӯҰй’ўй“ҒзӯүеӨ®дјҒпјӣиө„иҙЁй—Ёж§ӣй«ҳгҖҒжҠҖжңҜеЈҒеһ’ејәгҖӮ

з«һдәүж јеұҖдёҺйЈҺйҷ©иЎҢдёҡз«һдәүйӣҶдёӯеәҰй«ҳпјҢе…¬еҸёдёҡеҠЎйӣҶдёӯдәҺзҹҝдә§жЈҖжөӢйўҶеҹҹпјҢеӯҳеңЁдё»иҗҘеҚ•дёҖйЈҺйҷ©гҖӮжҺ§иӮЎиӮЎдёңзҹҝеҶ¶йӣҶеӣўжҢҒиӮЎ 87.64%пјҢжҺ§еҲ¶жқғйӣҶдёӯгҖӮ

еӣӣгҖҒиҙўеҠЎдёҺдёҡз»©йў„жөӢ

пјҲ1пјүе№ҙеәҰж•°жҚ®

е…¬еҸё 2025 е№ҙ 1вҖ“9 жңҲдёҡз»©йў„и®ЎеҰӮдёӢпјҡ

иҗҘдёҡ收е…ҘзәҰ 13,400 дёҮвҖ“13,900 дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝ 26.87%вҖ“31.61%пјӣ

еҪ’жҜҚеҮҖеҲ©ж¶ҰзәҰ 5,800 дёҮвҖ“6,400 дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝ 25.08%вҖ“38.02%пјӣ

жүЈйқһеҮҖеҲ©ж¶ҰзәҰ 5,740 дёҮвҖ“6,340 дёҮе…ғпјҢеҗҢжҜ”еўһй•ҝ 34.78%вҖ“48.87%гҖӮ

иҙўеҠЎиЎЁзҺ°иҰҒзӮ№пјҡ

иҗҘдёҡ收е…Ҙд»Һ 2022 е№ҙзҡ„ 9,174 дёҮе…ғеўһиҮі 2024 е№ҙзҡ„ 1.48 дәҝе…ғпјҢе№ҙеӨҚеҗҲеўһй•ҝзәҰ 25%пјӣ

еҪ’жҜҚеҮҖеҲ©ж¶Ұдёүе№ҙиҝһз»ӯеўһй•ҝиҮі 5,513 дёҮе…ғпјӣ

жҜӣеҲ©зҺҮз»ҙжҢҒеңЁ 60вҖ“65%еҢәй—ҙпјҢзӣҲеҲ©иғҪеҠӣејәпјӣ

пјҲ2пјүдәҢеӯЈжҠҘеҜ№жҜ”пјҲ2025Q2 vs 2024Q2пјү

е…¬еҸёжҖ»дҪ“з»ҙжҢҒй«ҳжҜӣеҲ©гҖҒй«ҳеҮҖеҲ©зҡ„зӣҲеҲ©з»“жһ„пјҢжЈҖжөӢдёҡеҠЎеўһй•ҝзЁіе®ҡпјҢд»ӘеҷЁй”Җе”®жіўеҠЁж”¶ж•ӣгҖӮ

дә”гҖҒжҠ•иө„иҰҒзӮ№дёҺйЈҺйҷ©жҸҗзӨә

жҠ•иө„иҰҒзӮ№пјҡ

еӨ®дјҒиғҢжҷҜжҳҺжҳҫпјҡе…¬еҸёдёәзҹҝеҶ¶з§‘жҠҖйӣҶеӣўж——дёӢжҺ§иӮЎеӯҗе…¬еҸёпјҢе®һйҷ…жҺ§еҲ¶дәәдёәеӣҪеҠЎйҷўеӣҪжңүиө„дә§зӣ‘зқЈз®ЎзҗҶ委е‘ҳдјҡпјҢжІ»зҗҶ规иҢғгҖҒдҝЎз”ЁзЁіеҒҘпјӣ

иЎҢдёҡеЈҒеһ’й«ҳпјҢиө„иҙЁйҪҗе…ЁпјҲCNAS/CMAпјүпјҢеңЁзҹҝдә§дёҺжңүиүІйҮ‘еұһжЈҖжөӢйўҶеҹҹе…·йўҶе…Ҳең°дҪҚпјӣ

жҜӣеҲ©зҺҮй•ҝжңҹз»ҙжҢҒеңЁ 60% д»ҘдёҠпјҢзӣҲеҲ©иғҪеҠӣзЁіеҒҘпјӣ

дј°еҖјдҪҺгҖҒзӣҳеӯҗе°ҸпјҢе…·еӨҮдёҖе®ҡзҡ„жү“ж–°еҘ—еҲ©з©әй—ҙ

йЈҺйҷ©жҸҗзӨәпјҡ

дё»иҗҘдёҡеҠЎеҚ•дёҖпјҢеўһй•ҝеј№жҖ§жңүйҷҗпјӣ

д»ӘеҷЁдёҡеҠЎжіўеҠЁиҫғеӨ§пјҢдёҡз»©еӯҳеңЁеҒ¶еҸ‘жҖ§пјӣ

еә”收иҙҰж¬ҫдҪ“йҮҸеӨ§пјҢзҺ°йҮ‘жөҒзЁіе®ҡжҖ§дёҖиҲ¬гҖӮ

#иҙўз»ҸзҹҘиҜҶ #IPO #з ”з©¶жҠҘе‘Ҡ #еҢ—зҹҝжЈҖжөӢ #еҢ—дәӨжүҖ #еҢ—дәӨжүҖжү“ж–° #дёӯиҜҡе’ЁиҜў #дё№еЁңз”ҹзү© #еҢ—дәӨжүҖ #еҢ—дәӨжүҖжү“ж–°