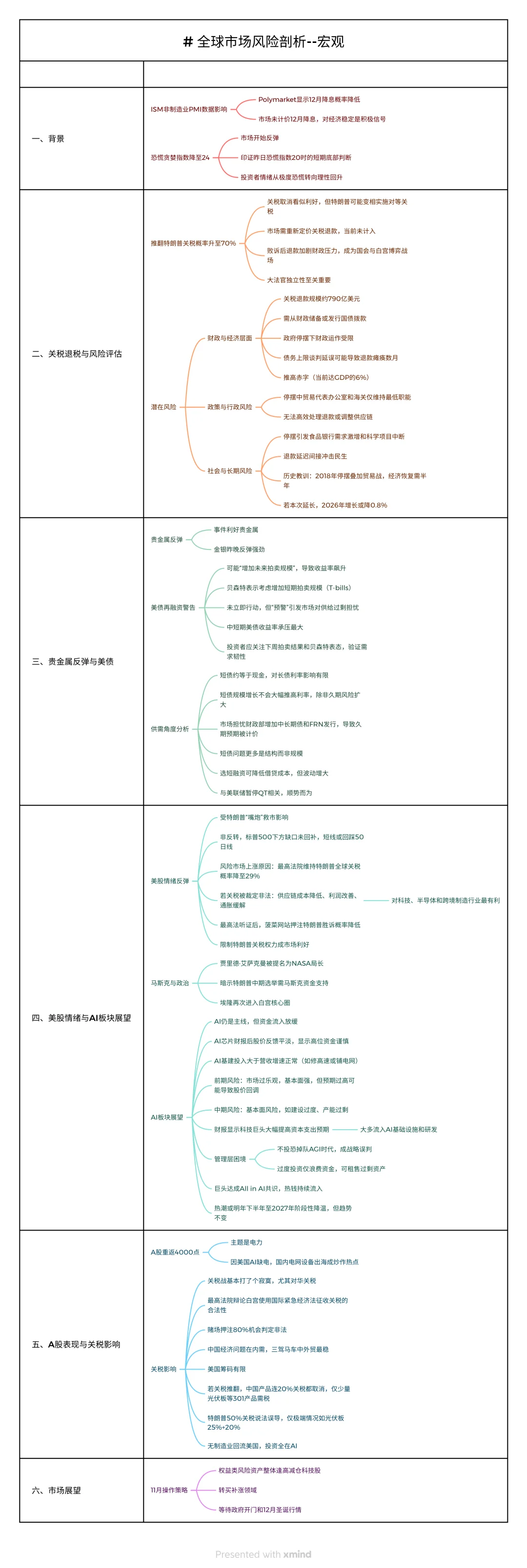

一、背景

受ISM非制造业PMI数据,polymarket显示12月降息概率进一步降低,但市场目前并未计价12月降息,这对经济稳定而言是积极信号。恐慌贪婪指数降至24,市场开始反弹,这基本印证了昨日恐慌指数触及20时的短期底部判断,表明投资者情绪正从极度恐慌转向理性回升。

二、关税退税与风险评估

推翻特朗普关税的概率已升至70%。关税取消看似利好,也可能变相实施对等关税。市场可能需重新定价关税退款。败诉后,退款将加剧财政压力,并成为国会与白宫博弈的战场。

潜在风险包括:

一是财政与经济层面,关税退款规模约790亿美元,需从财政储备或发行国债拨款,但政府停摆下财政运作受限,债务上限谈判延误可能导致退款瘫痪数月,进一步推高赤字。

二是政策与行政风险,停摆中贸易代表办公室和海关仅维持最低职能,无法高效处理退款或调整供应链。

三是社会与长期风险,停摆已引发食品银行需求激增和科学项目中断,退款延迟将间接冲击民生。

三、贵金属反弹与美债

上述事件利好贵金属,金银昨晚因此反弹强劲。美债再融资意外发出警告,称可能“增加未来拍卖规模”,导致收益率飙升。贝森特表示考虑增加短期拍卖规模(T-bills)。虽未立即行动,但此“预警”已引发市场对供给过剩担忧,中短期美债收益率承压最大。投资者应关注下周拍卖结果和贝森特表态,以验证需求韧性。

四、美股情绪与AI板块展望

美股昨晚受特朗普“嘴炮”救市影响,情绪反弹,但这并非反转,标普500下方缺口未回补,短线或回踩50日线。风险市场上涨,并非因停摆即将结,而更可能是最高法院维持特朗普全球关税概率降至29%。若关税被裁定非法,企业供应链成本降低、利润改善、通胀缓解,对科技、半导体和跨境制造行业最有利。

马斯克核心兄弟贾里德为NASA局长,暗示特朗普中期选举需马斯克资金支持,埃隆再次进入白宫核心圈。

盘面上,AI仍是主线,但资金流入放缓,AI芯片财报后股价反馈平淡,高位让资金更谨慎。AI基建投入大于营收增速,如修高速或铺电网。前期风险在于市场过乐观,基本面虽强,但预期过高,股价回调属价值回归。中期后,风险转向基本面,如建设过度、产能过剩。

五、A股表现与关税影响

A股重返4000点,主题是电力,主要因美国AI缺电,国内电网设备出海成炒作热点。关税战折腾半天基本打了个寂寞,尤其对华关税。最高法院辩论白宫使用国际紧急经济法征收关税的合法性。

#美股 #美债 #宏观经济 #纳斯达克 #特斯拉

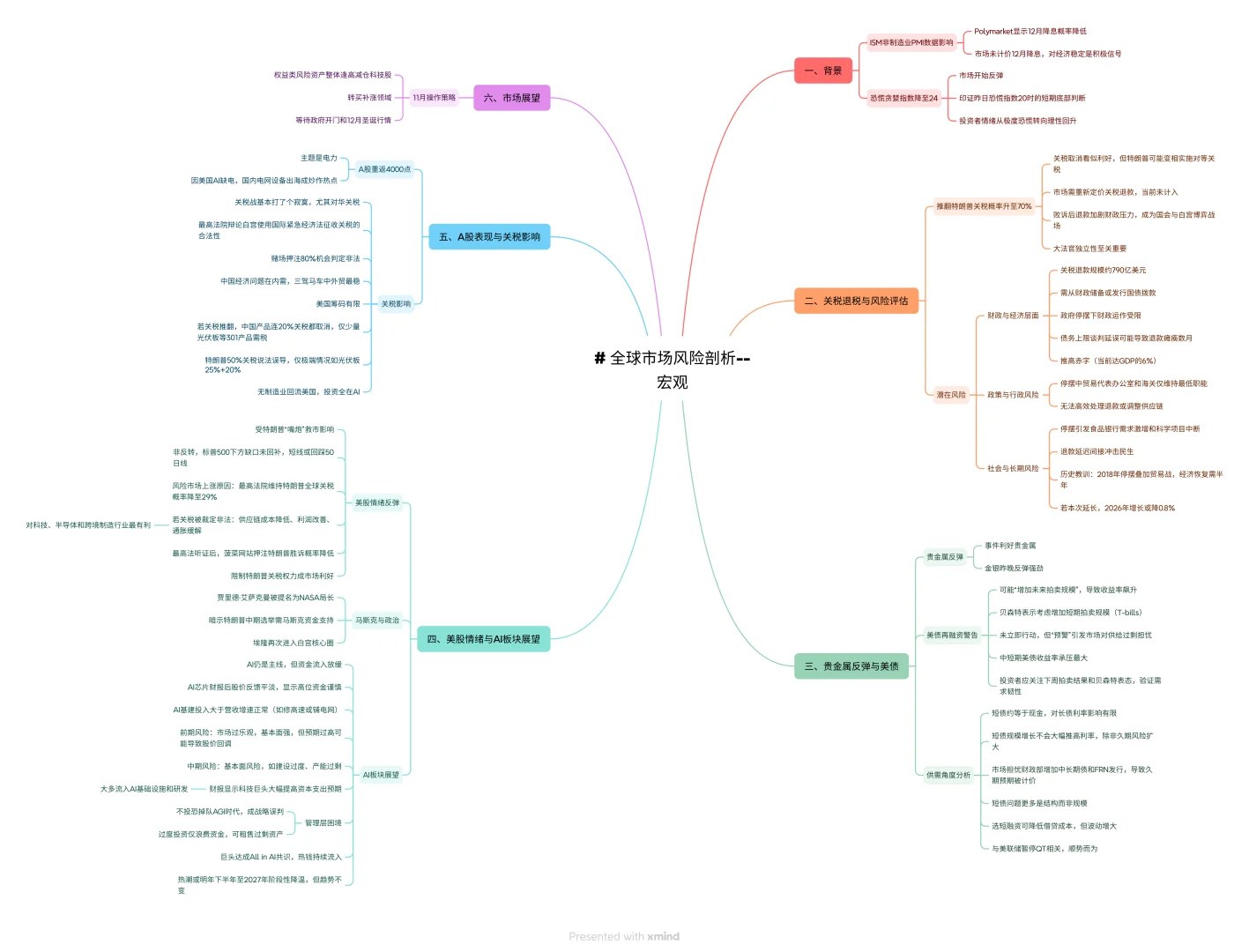

受ISM非制造业PMI数据,polymarket显示12月降息概率进一步降低,但市场目前并未计价12月降息,这对经济稳定而言是积极信号。恐慌贪婪指数降至24,市场开始反弹,这基本印证了昨日恐慌指数触及20时的短期底部判断,表明投资者情绪正从极度恐慌转向理性回升。

二、关税退税与风险评估

推翻特朗普关税的概率已升至70%。关税取消看似利好,也可能变相实施对等关税。市场可能需重新定价关税退款。败诉后,退款将加剧财政压力,并成为国会与白宫博弈的战场。

潜在风险包括:

一是财政与经济层面,关税退款规模约790亿美元,需从财政储备或发行国债拨款,但政府停摆下财政运作受限,债务上限谈判延误可能导致退款瘫痪数月,进一步推高赤字。

二是政策与行政风险,停摆中贸易代表办公室和海关仅维持最低职能,无法高效处理退款或调整供应链。

三是社会与长期风险,停摆已引发食品银行需求激增和科学项目中断,退款延迟将间接冲击民生。

三、贵金属反弹与美债

上述事件利好贵金属,金银昨晚因此反弹强劲。美债再融资意外发出警告,称可能“增加未来拍卖规模”,导致收益率飙升。贝森特表示考虑增加短期拍卖规模(T-bills)。虽未立即行动,但此“预警”已引发市场对供给过剩担忧,中短期美债收益率承压最大。投资者应关注下周拍卖结果和贝森特表态,以验证需求韧性。

四、美股情绪与AI板块展望

美股昨晚受特朗普“嘴炮”救市影响,情绪反弹,但这并非反转,标普500下方缺口未回补,短线或回踩50日线。风险市场上涨,并非因停摆即将结,而更可能是最高法院维持特朗普全球关税概率降至29%。若关税被裁定非法,企业供应链成本降低、利润改善、通胀缓解,对科技、半导体和跨境制造行业最有利。

马斯克核心兄弟贾里德为NASA局长,暗示特朗普中期选举需马斯克资金支持,埃隆再次进入白宫核心圈。

盘面上,AI仍是主线,但资金流入放缓,AI芯片财报后股价反馈平淡,高位让资金更谨慎。AI基建投入大于营收增速,如修高速或铺电网。前期风险在于市场过乐观,基本面虽强,但预期过高,股价回调属价值回归。中期后,风险转向基本面,如建设过度、产能过剩。

五、A股表现与关税影响

A股重返4000点,主题是电力,主要因美国AI缺电,国内电网设备出海成炒作热点。关税战折腾半天基本打了个寂寞,尤其对华关税。最高法院辩论白宫使用国际紧急经济法征收关税的合法性。

#美股 #美债 #宏观经济 #纳斯达克 #特斯拉