宝子们!生产企业出口退税总搞混 “免抵退”?

其实不用怕!今天用 1 个真实案例 + 4 步计算法 ,带你轻松搞定,新手也能看懂?

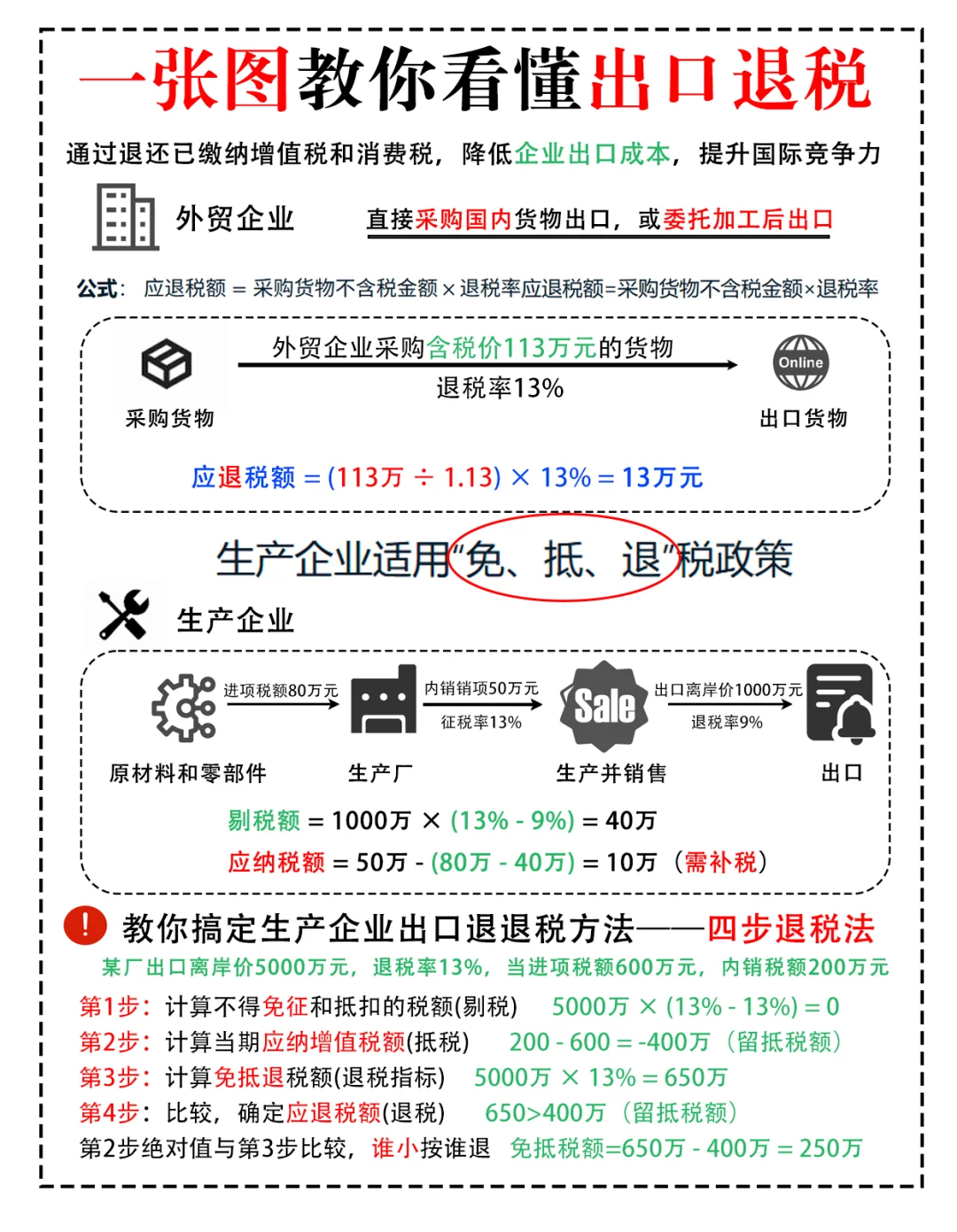

先搞懂 3 个核心词(超简单!)

✅ 免:出口货物不用交生产销售环节增值税(比如你出口衣服,这部分税直接免)

✅ 抵:出口货物的进项税,先用来抵内销货物要交的税

✅ 退:抵完还有剩的进项税,就退给你4 步计算法 +

案例实操

假设某生产企业 2025 年 8 月业务:

内销销售额:500 万元(增值税率 13%)

出口 FOB 价(人民币):300 万元(退税率 10%)

当期总进项税额:80 万元

Step1:算「不能抵也不能退」的税

这部分要计入成本,公式:

不得免征抵扣税额 = 出口金额×(税率-退税率)

代入数据:

300 万 ×(13%-10%)= 9 万元

Step2:算「当期应纳税额」

看要不要交税,公式:

应纳税额 = 内销销项税 - (总进项税 - 不能抵的税)

代入数据:

(500 万 ×13%) - (80 万 - 9 万)= 65 万 - 71 万 = -6 万元

? 负数 = 有留抵税额(6 万),能退税;正数 = 要交税,没退税

Step3:算「最大可退税额」(免抵退税额)

公式:

免抵退税额 = 出口金额×退税率

代入数据:

300 万 ×10% = 30 万元

Step4:定「实际退多少 + 免抵多少」

比大小!留抵税额 VS 免抵退税额:

✅ 留抵 6 万 ≤ 免抵退 30 万 → 退 6 万

✅ 免抵税额 = 30 万 - 6 万 = 24 万(这部分不用交附加税)

?再补 1 个 “要交税” 的情况

如果总进项税不是 80 万,而是 60 万:

Step2 应纳税额 = 65 万 - (60 万 - 9 万)=14 万(正数)

? 直接交 14 万,没退税!

?3 个避坑提醒

出口金额要按 FOB 价算,CIF 价要先减运费保费

税率、退税率别搞混(查电子税务局最准)

留抵税额超免抵退税额时,只退免抵退的钱,剩下的下次抵

生产企业的姐妹快收藏!下次算退税直接套步骤,再也不慌~

结尾有出口退税登记表哦

#小红书可以发文件了 #进出口报关 #财务干货 #出口 #出口退税 #免抵退税 #税法#笔记灵感

其实不用怕!今天用 1 个真实案例 + 4 步计算法 ,带你轻松搞定,新手也能看懂?

先搞懂 3 个核心词(超简单!)

✅ 免:出口货物不用交生产销售环节增值税(比如你出口衣服,这部分税直接免)

✅ 抵:出口货物的进项税,先用来抵内销货物要交的税

✅ 退:抵完还有剩的进项税,就退给你4 步计算法 +

案例实操

假设某生产企业 2025 年 8 月业务:

内销销售额:500 万元(增值税率 13%)

出口 FOB 价(人民币):300 万元(退税率 10%)

当期总进项税额:80 万元

Step1:算「不能抵也不能退」的税

这部分要计入成本,公式:

不得免征抵扣税额 = 出口金额×(税率-退税率)

代入数据:

300 万 ×(13%-10%)= 9 万元

Step2:算「当期应纳税额」

看要不要交税,公式:

应纳税额 = 内销销项税 - (总进项税 - 不能抵的税)

代入数据:

(500 万 ×13%) - (80 万 - 9 万)= 65 万 - 71 万 = -6 万元

? 负数 = 有留抵税额(6 万),能退税;正数 = 要交税,没退税

Step3:算「最大可退税额」(免抵退税额)

公式:

免抵退税额 = 出口金额×退税率

代入数据:

300 万 ×10% = 30 万元

Step4:定「实际退多少 + 免抵多少」

比大小!留抵税额 VS 免抵退税额:

✅ 留抵 6 万 ≤ 免抵退 30 万 → 退 6 万

✅ 免抵税额 = 30 万 - 6 万 = 24 万(这部分不用交附加税)

?再补 1 个 “要交税” 的情况

如果总进项税不是 80 万,而是 60 万:

Step2 应纳税额 = 65 万 - (60 万 - 9 万)=14 万(正数)

? 直接交 14 万,没退税!

?3 个避坑提醒

出口金额要按 FOB 价算,CIF 价要先减运费保费

税率、退税率别搞混(查电子税务局最准)

留抵税额超免抵退税额时,只退免抵退的钱,剩下的下次抵

生产企业的姐妹快收藏!下次算退税直接套步骤,再也不慌~

结尾有出口退税登记表哦

#小红书可以发文件了 #进出口报关 #财务干货 #出口 #出口退税 #免抵退税 #税法#笔记灵感