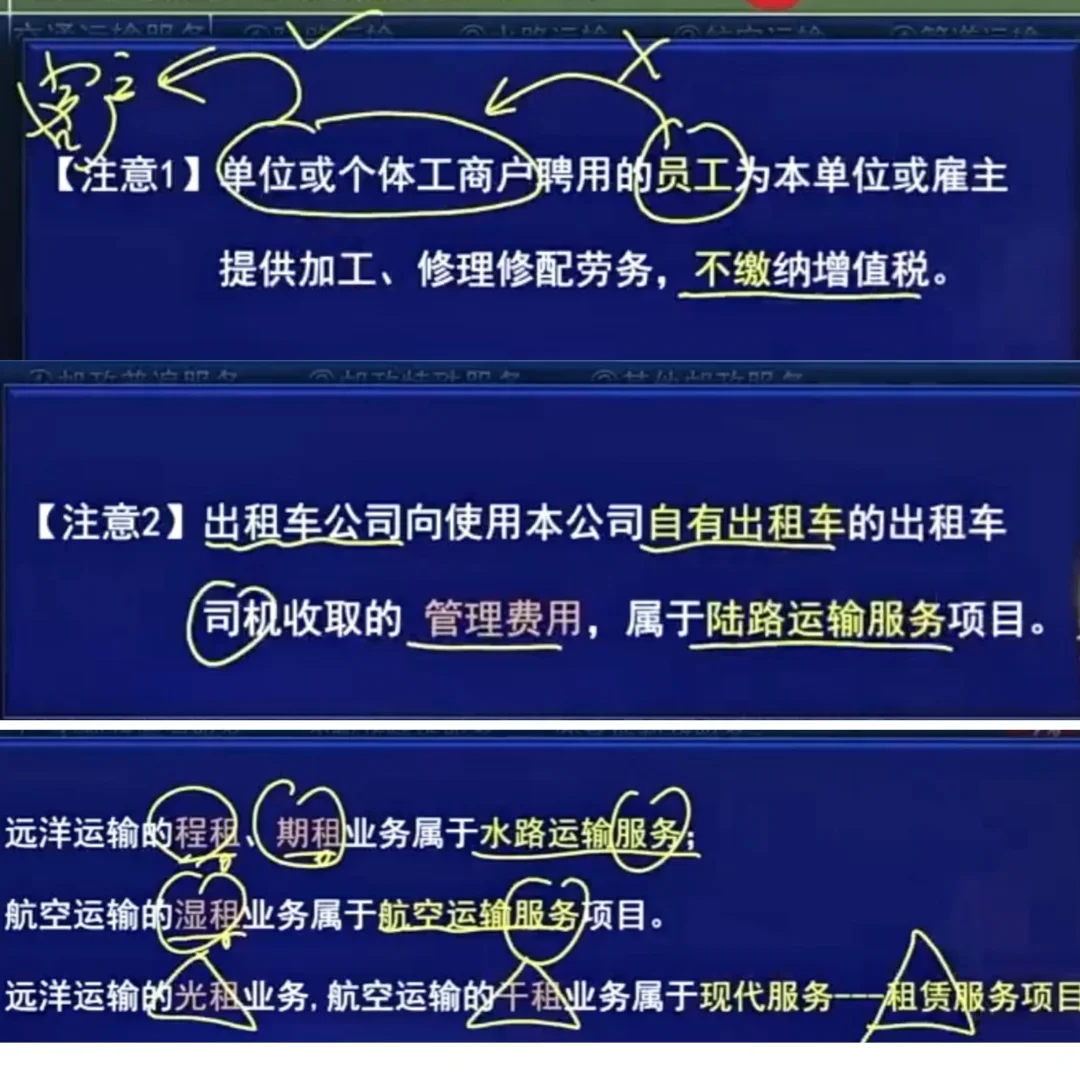

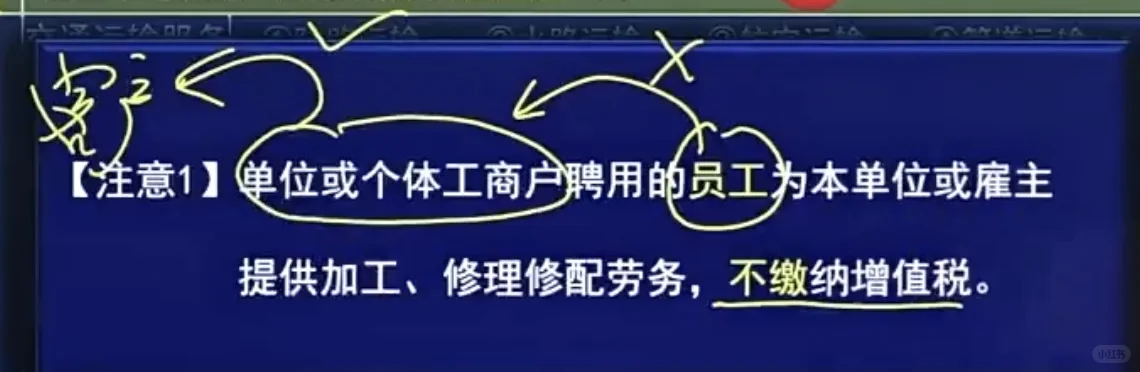

单位或个体工商户聘用的员工为本单位或雇主提供加工、修理修配劳务,不缴纳增值税。

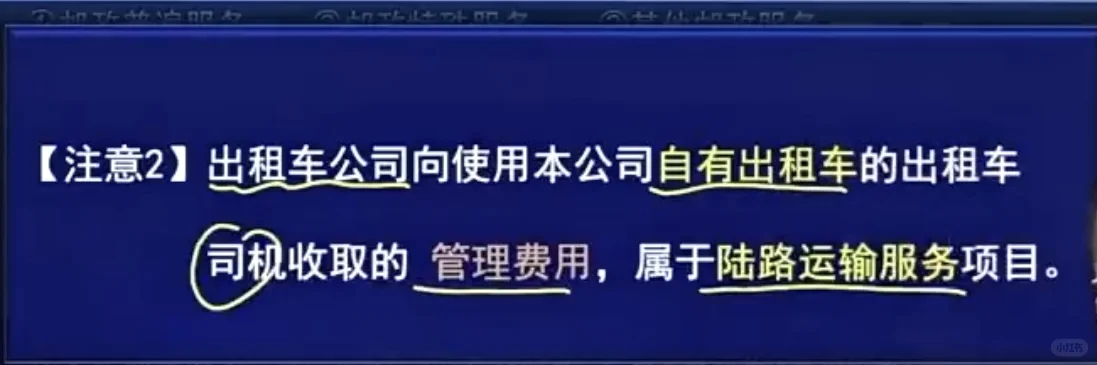

出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,属于陆路运输服务项目。

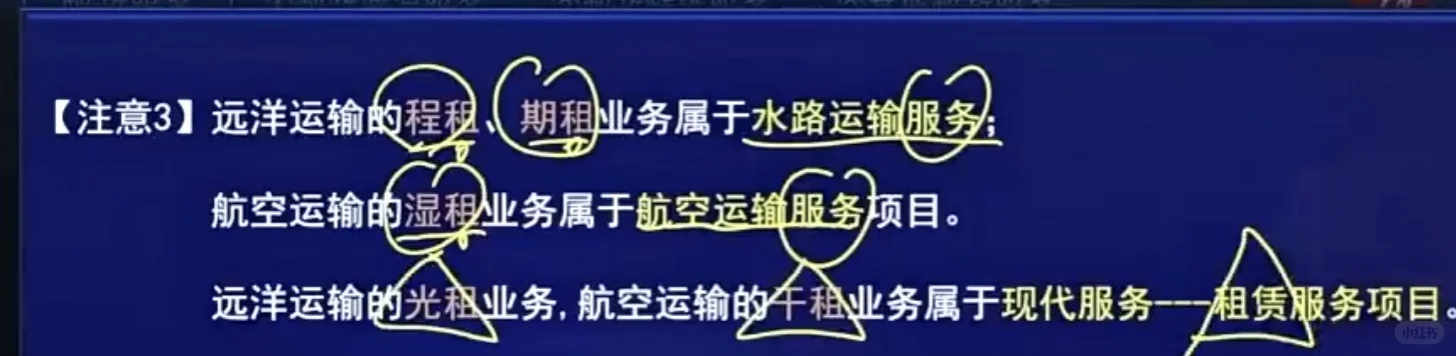

远洋运输的程租、期租业务属于水路运输服务;

航空运输的湿租业务属于航空运输服务项目。

远洋运输的光租业务,航空运输的干租业务属于现代服务---租赁服务项目

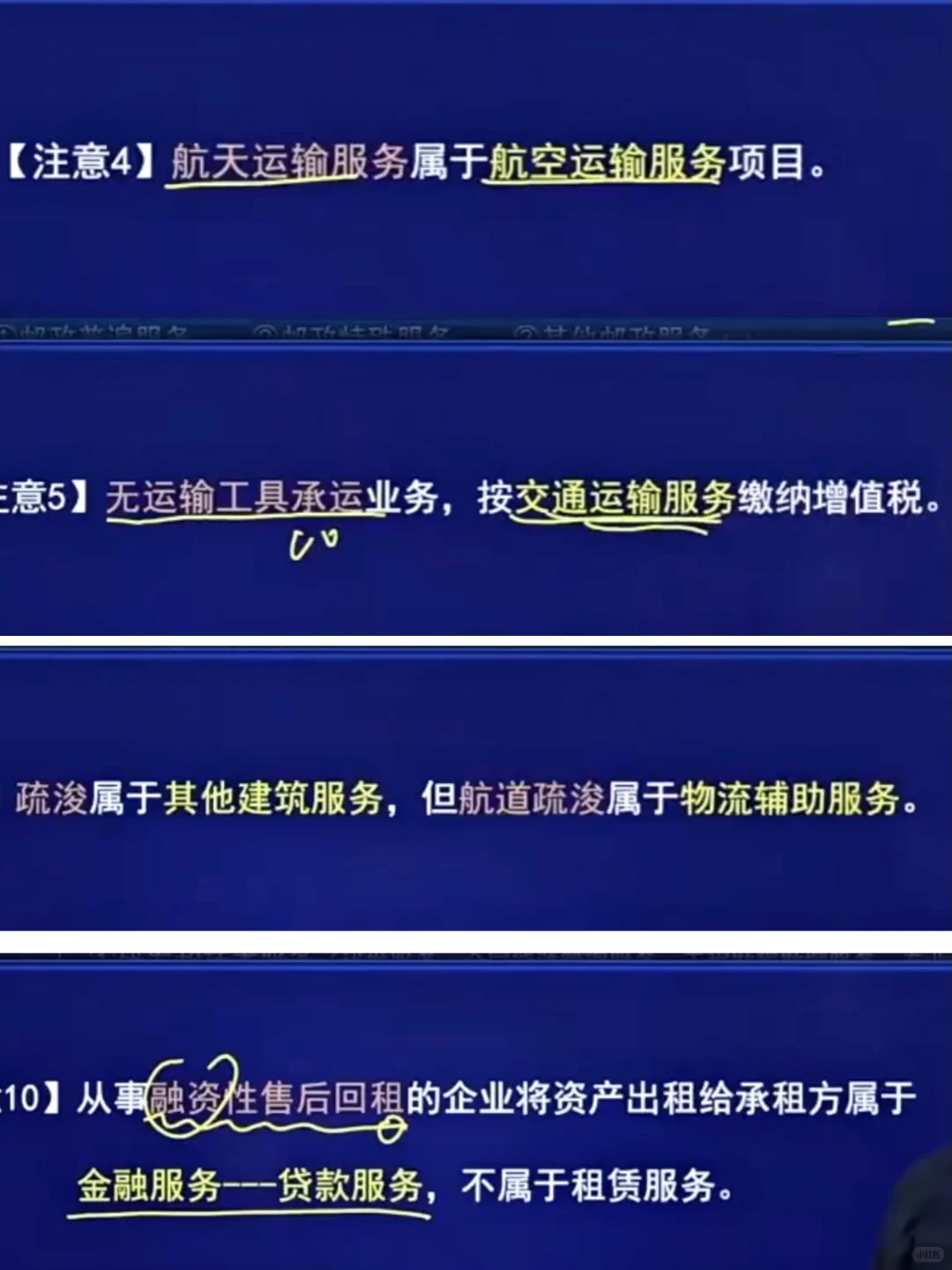

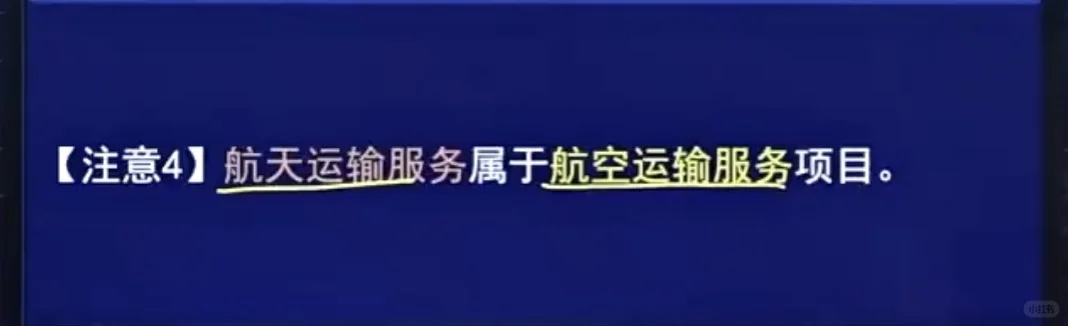

航天运输服务属于航空运输服务项目。

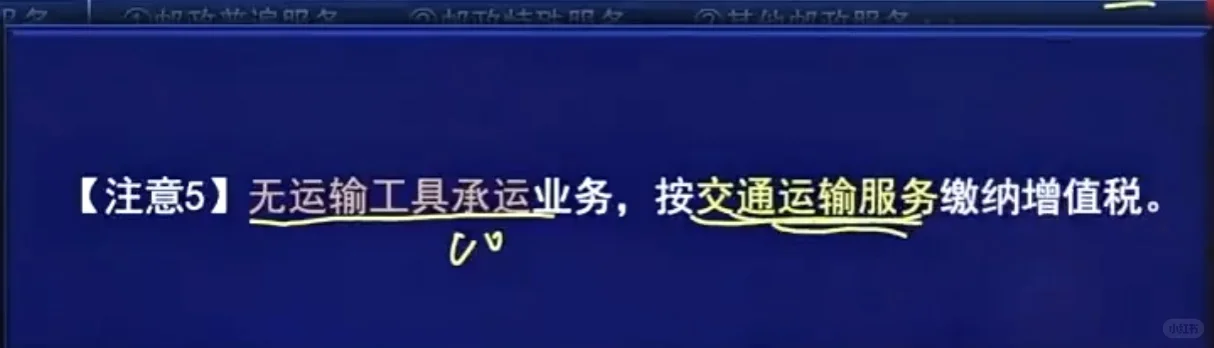

无运输工具承运业务,按交通运输服务缴纳增值税。

疏浚属于其他建筑服务,但航道疏浚属于物流辅助服务。

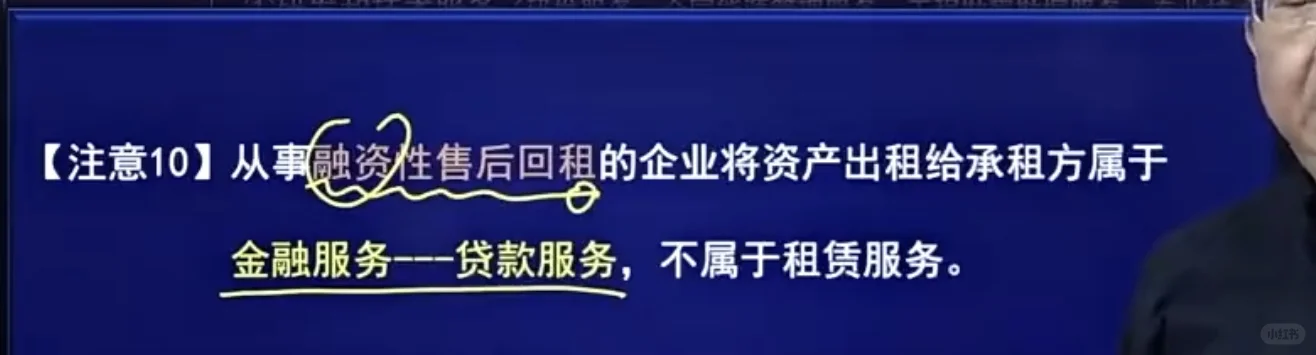

从事融资性售后回租的企业将资产出租给承租方属于金融服务---贷款服务,不属于租赁服务。

#初级会计 #之了课堂学习日记 #初级会计备考 #初级会计实务 #高频考点 #初级 #初级会计经济法

出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,属于陆路运输服务项目。

远洋运输的程租、期租业务属于水路运输服务;

航空运输的湿租业务属于航空运输服务项目。

远洋运输的光租业务,航空运输的干租业务属于现代服务---租赁服务项目

航天运输服务属于航空运输服务项目。

无运输工具承运业务,按交通运输服务缴纳增值税。

疏浚属于其他建筑服务,但航道疏浚属于物流辅助服务。

从事融资性售后回租的企业将资产出租给承租方属于金融服务---贷款服务,不属于租赁服务。

#初级会计 #之了课堂学习日记 #初级会计备考 #初级会计实务 #高频考点 #初级 #初级会计经济法