做外贸 / 跨境的宝子注意!以为只要把货卖出国就能退税?其实很多情况不仅退不了,还可能被税局预警!整理了 5 种常见 “退税失败” 场景,附避坑指南,看完少走弯路~

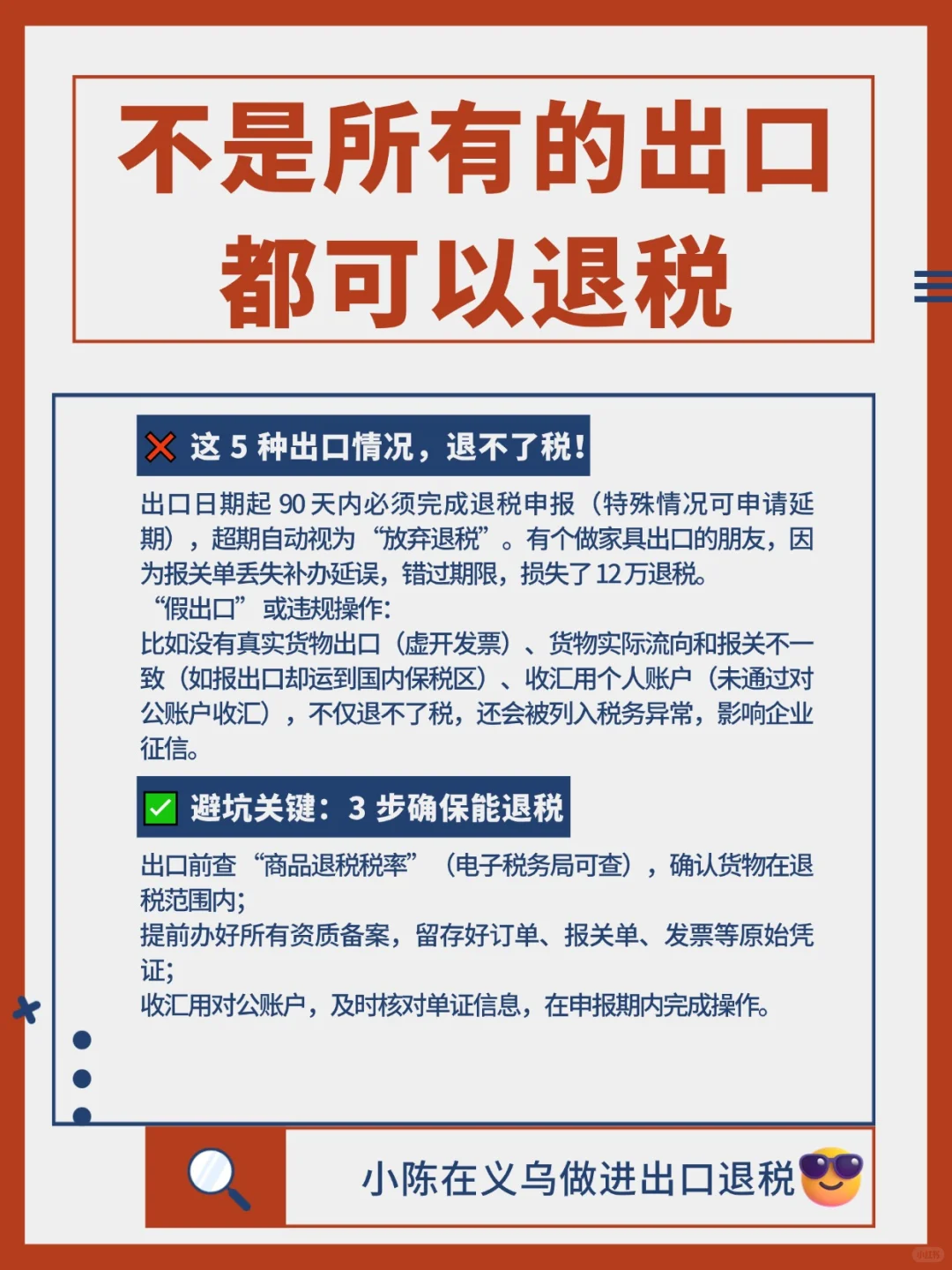

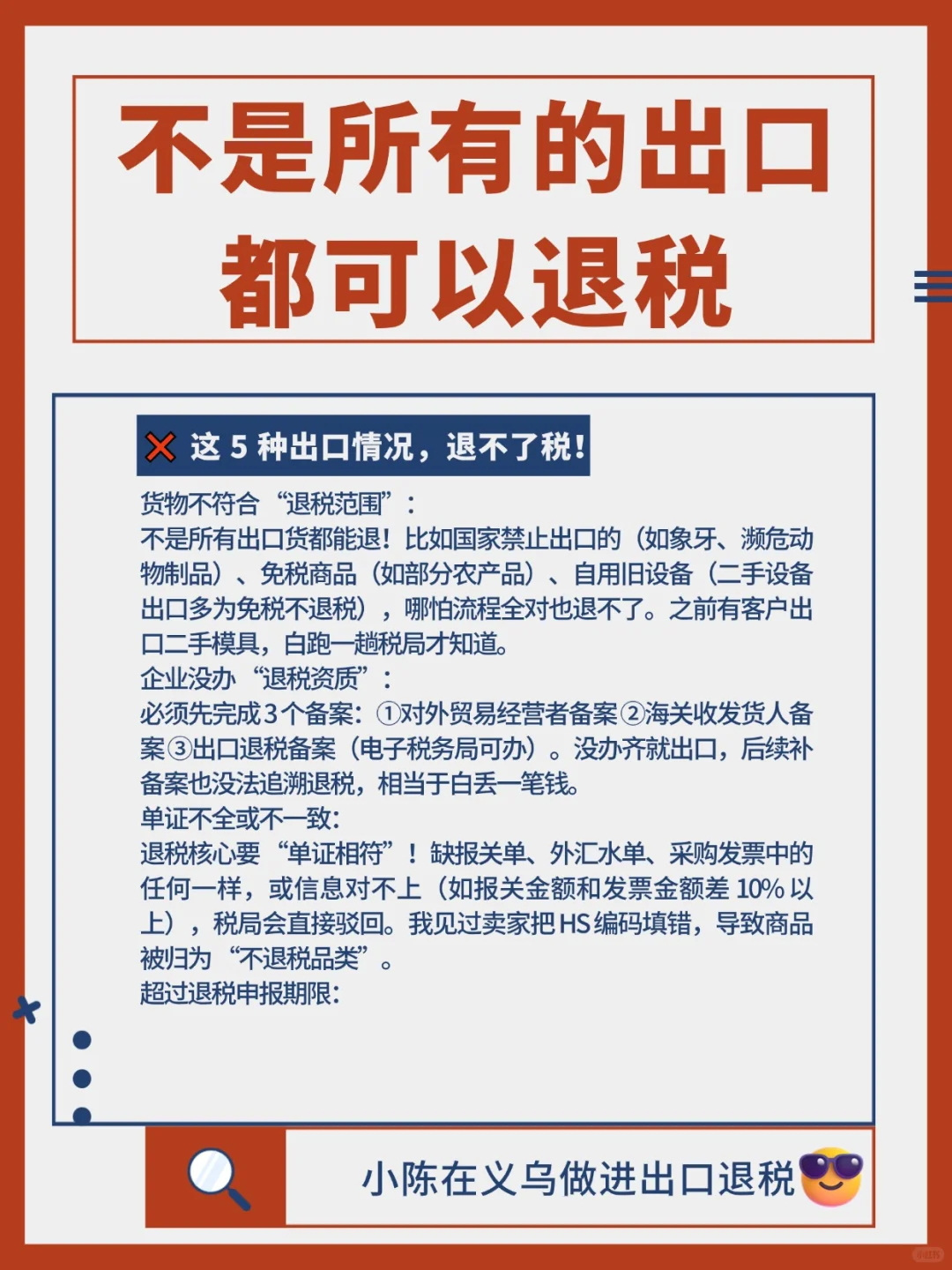

❌ 这 5 种出口情况,退不了税!

货物不符合 “退税范围”:

不是所有出口货都能退!比如国家禁止出口的(如象牙、濒危动物制品)、免税商品(如部分农产品)、自用旧设备(二手设备出口多为免税不退税),哪怕流程全对也退不了。之前有客户出口二手模具,白跑一趟税局才知道。

企业没办 “退税资质”:

必须先完成 3 个备案:①对外贸易经营者备案 ②海关收发货人备案 ③出口退税备案(电子税务局可办)。没办齐就出口,后续补备案也没法追溯退税,相当于白丢一笔钱。

单证不全或不一致:

退税核心要 “单证相符”!缺报关单、外汇水单、采购发票中的任何一样,或信息对不上(如报关金额和发票金额差 10% 以上),税局会直接驳回。我见过卖家把 HS 编码填错,导致商品被归为 “不退税品类”。

超过退税申报期限:

出口日期起 90 天内必须完成退税申报(特殊情况可申请延期),超期自动视为 “放弃退税”。有个做家具出口的朋友,因为报关单丢失补办延误,错过期限,损失了 12 万退税。

“假出口” 或违规操作:

比如没有真实货物出口(虚开发票)、货物实际流向和报关不一致(如报出口却运到国内保税区)、收汇用个人账户(未通过对公账户收汇),不仅退不了税,还会被列入税务异常,影响企业征信。

✅ 避坑关键:3 步确保能退税

出口前查 “商品退税税率”(电子税务局可查),确认货物在退税范围内;

提前办好所有资质备案,留存好订单、报关单、发票等原始凭证;

收汇用对公账户,及时核对单证信息,在申报期内完成操作。

出口退税误区 #外贸干货 #跨境电商避坑 #退税攻略 #企业税务#出口退税 #外贸 #财税知识 #进出口报关 #小规模和一般纳税人区别 #外贸知识 #外贸经验 #报税 #核定征收 #税收筹划

❌ 这 5 种出口情况,退不了税!

货物不符合 “退税范围”:

不是所有出口货都能退!比如国家禁止出口的(如象牙、濒危动物制品)、免税商品(如部分农产品)、自用旧设备(二手设备出口多为免税不退税),哪怕流程全对也退不了。之前有客户出口二手模具,白跑一趟税局才知道。

企业没办 “退税资质”:

必须先完成 3 个备案:①对外贸易经营者备案 ②海关收发货人备案 ③出口退税备案(电子税务局可办)。没办齐就出口,后续补备案也没法追溯退税,相当于白丢一笔钱。

单证不全或不一致:

退税核心要 “单证相符”!缺报关单、外汇水单、采购发票中的任何一样,或信息对不上(如报关金额和发票金额差 10% 以上),税局会直接驳回。我见过卖家把 HS 编码填错,导致商品被归为 “不退税品类”。

超过退税申报期限:

出口日期起 90 天内必须完成退税申报(特殊情况可申请延期),超期自动视为 “放弃退税”。有个做家具出口的朋友,因为报关单丢失补办延误,错过期限,损失了 12 万退税。

“假出口” 或违规操作:

比如没有真实货物出口(虚开发票)、货物实际流向和报关不一致(如报出口却运到国内保税区)、收汇用个人账户(未通过对公账户收汇),不仅退不了税,还会被列入税务异常,影响企业征信。

✅ 避坑关键:3 步确保能退税

出口前查 “商品退税税率”(电子税务局可查),确认货物在退税范围内;

提前办好所有资质备案,留存好订单、报关单、发票等原始凭证;

收汇用对公账户,及时核对单证信息,在申报期内完成操作。

出口退税误区 #外贸干货 #跨境电商避坑 #退税攻略 #企业税务#出口退税 #外贸 #财税知识 #进出口报关 #小规模和一般纳税人区别 #外贸知识 #外贸经验 #报税 #核定征收 #税收筹划