本文从退税条件、准备工作、流程步骤、金额计算到时限要求,一站式梳理实操要点,帮你轻松搞定出口退税。

一、退税前提:6大条件缺一不可

① 具备一般纳税人资格且完成退免税备案

② 出口产品属于退税范畴(非免税或应税产品)

③ 货物已完成报关离境手续

④ 财务上已确认销售收入

⑤ 全部货款收汇到位

⑥ 单证资料完整齐备

二、关键准备:5项材料提前备齐

• 报关单:核心凭证,记录货物关键信息

• 出口发票:根据退税率准确开具

• 进货发票:采购环节完税证明

• 收汇凭证:银行出具的收款证明

• 全套单证:合同、箱单等配套文件

三、实操流程:两类企业路径分明

生产型企业: 报关单获取→单证备案→进项税确认→收入确认→免抵退计算→增值税申报→系统录入→税款到账

外贸型企业: 报关单获取→单证备案→进项确认→收入确认→增值税申报→系统录入→税款到账

四、退税计算:两种模式精准掌握

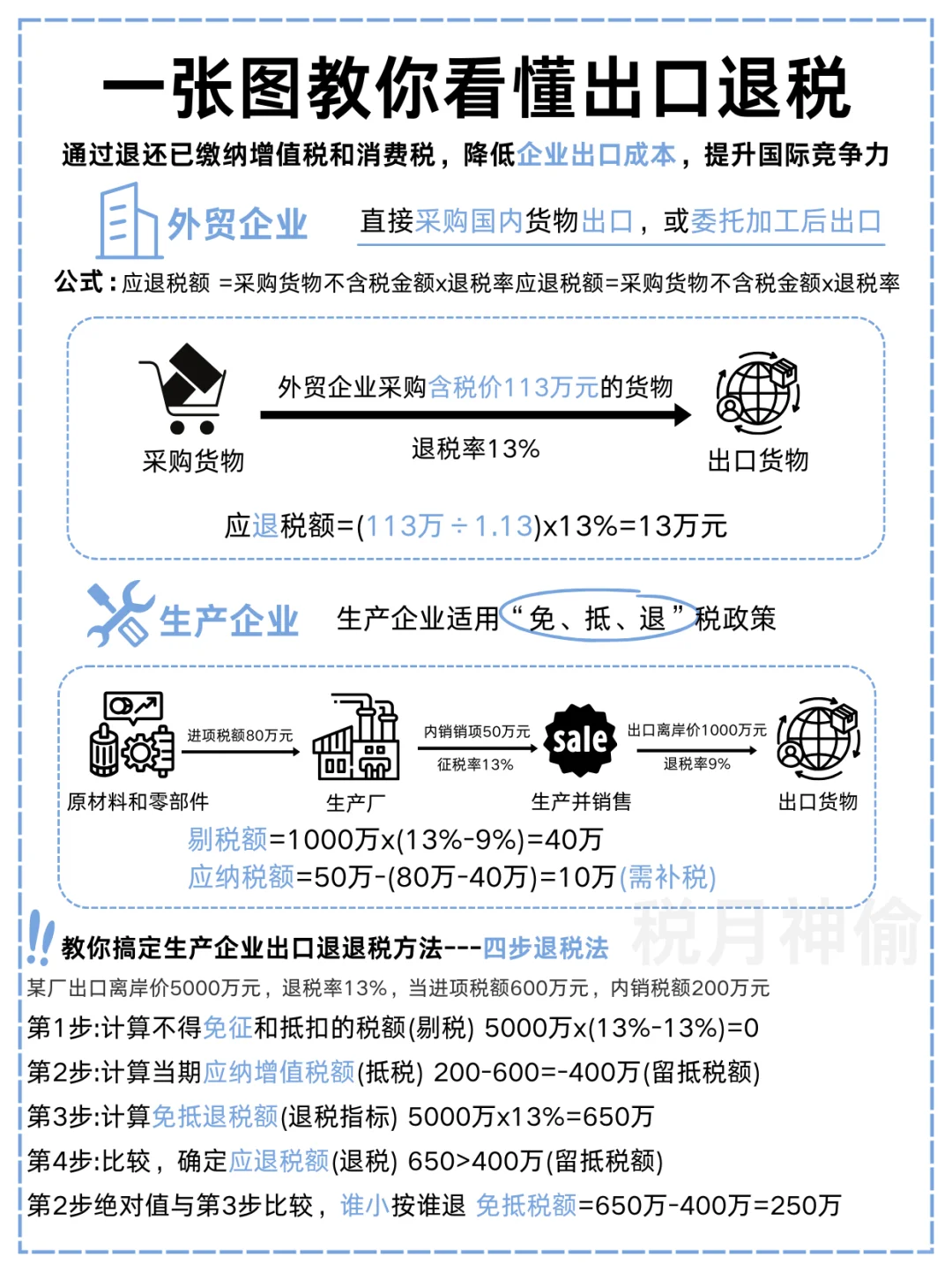

外贸企业:退税额=采购不含税金额×退税率案例:采购价150元(含税),税率13%不含税价=150÷1.13≈132.74元退税额=132.74×13%≈17.26元

生产企业(免抵退):退税额=出口FOB价×退税率-内销已交税额案例:出口价300元,退税率13%理论退税=300×13%=39元实际退税=39-15(内销税额)=24元

五、时效把控:关键节点牢记于心

• 30天内:外贸企业完成进项发票认证

• 90天内:完成退税申报

• 180天内:提供核销单证(长期收汇除外)

• 3个月:问题单证延期申报期限

核心要点:

1. 准确查询海关编码(HS Code),不同商品退税率差异显著

2. 单证齐全性是退税成功的基础,务必建立核对清单

3. 报关价格必须真实反映FOB价,合规操作规避风险

#出口 #出口退税 #一般纳税人 #报关 #外销 #生产型企业 #外贸 #外贸知识 #进出口报关 #退免税备案

一、退税前提:6大条件缺一不可

① 具备一般纳税人资格且完成退免税备案

② 出口产品属于退税范畴(非免税或应税产品)

③ 货物已完成报关离境手续

④ 财务上已确认销售收入

⑤ 全部货款收汇到位

⑥ 单证资料完整齐备

二、关键准备:5项材料提前备齐

• 报关单:核心凭证,记录货物关键信息

• 出口发票:根据退税率准确开具

• 进货发票:采购环节完税证明

• 收汇凭证:银行出具的收款证明

• 全套单证:合同、箱单等配套文件

三、实操流程:两类企业路径分明

生产型企业: 报关单获取→单证备案→进项税确认→收入确认→免抵退计算→增值税申报→系统录入→税款到账

外贸型企业: 报关单获取→单证备案→进项确认→收入确认→增值税申报→系统录入→税款到账

四、退税计算:两种模式精准掌握

外贸企业:退税额=采购不含税金额×退税率案例:采购价150元(含税),税率13%不含税价=150÷1.13≈132.74元退税额=132.74×13%≈17.26元

生产企业(免抵退):退税额=出口FOB价×退税率-内销已交税额案例:出口价300元,退税率13%理论退税=300×13%=39元实际退税=39-15(内销税额)=24元

五、时效把控:关键节点牢记于心

• 30天内:外贸企业完成进项发票认证

• 90天内:完成退税申报

• 180天内:提供核销单证(长期收汇除外)

• 3个月:问题单证延期申报期限

核心要点:

1. 准确查询海关编码(HS Code),不同商品退税率差异显著

2. 单证齐全性是退税成功的基础,务必建立核对清单

3. 报关价格必须真实反映FOB价,合规操作规避风险

#出口 #出口退税 #一般纳税人 #报关 #外销 #生产型企业 #外贸 #外贸知识 #进出口报关 #退免税备案