1.企业简介

1.1公司概况

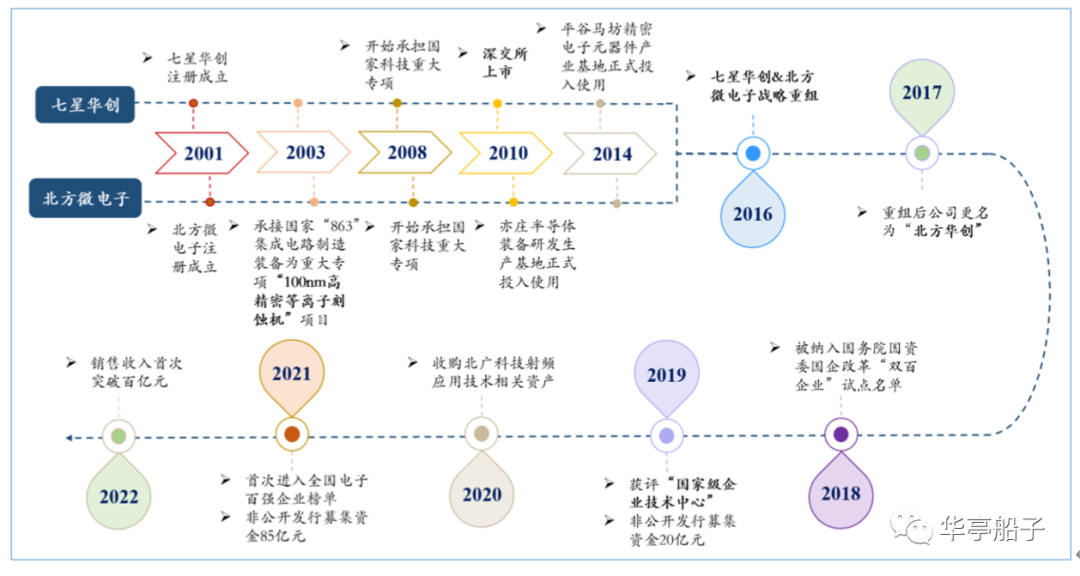

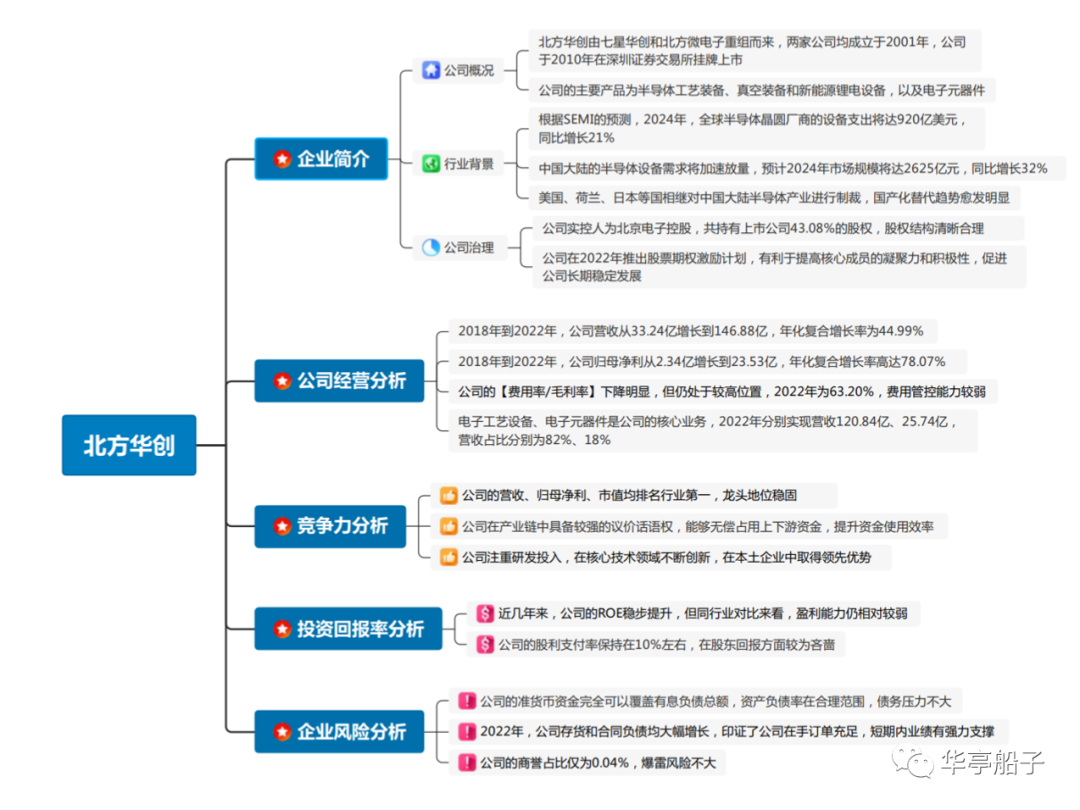

北方华创科技集团股份有限公司的前身是七星华创和北方微电子,两家公司均成立于2001年,后于2016年进行战略重组,并于2017年更名为"北方华创"。

公司前身七星华创于2010年3月在深圳证券交易所挂牌上市,登陆资本市场,当时股票简称为七星电子,后随着两家公司合并,更名为北方华创;股票代码:002371.

北方华创发展历程:

(资料来源:公司官网、东吴证券)

北方华创属于申万三级行业分类中的"电子-半导体-半导体设备"行业,是国内领先的高端电子工艺装备供应商。

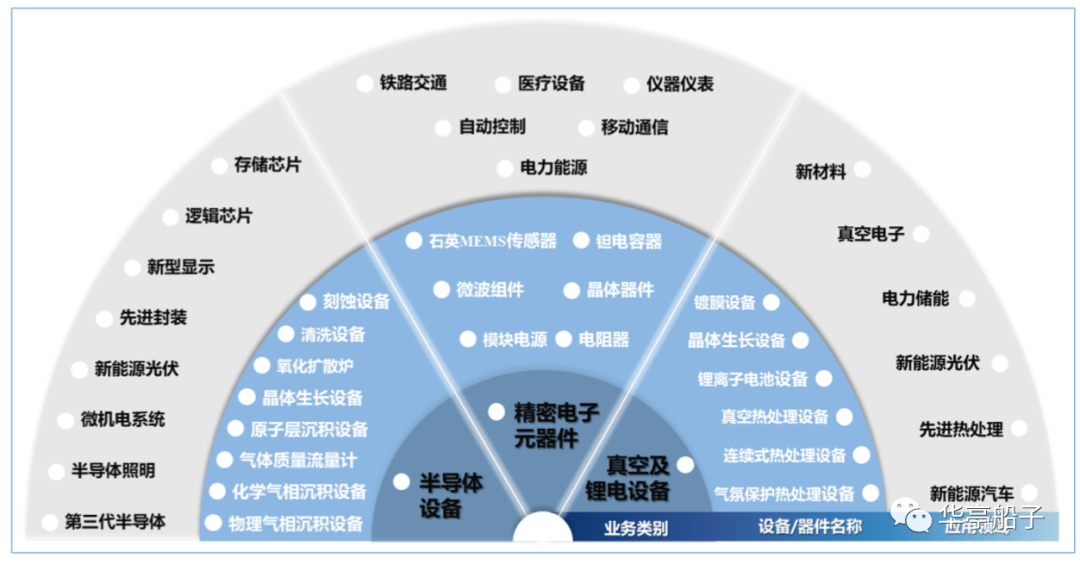

公司致力于半导体基础产品的研发、生产、销售和技术服务,主要产品为半导体工艺装备、真空装备和新能源锂电设备,以及电子元器件。

其中,半导体工艺装备主要由子公司北方华创微电子生产经营,覆盖刻蚀设备(包括ICP、CCP两大类)、薄膜沉积设备(包括括CVD、PVD和ALD三大类)、清洗设备、氧化扩散炉、晶体生长设备等,主要应用领域包括存储芯片、逻辑芯片、先进封装、微机电系统、第三代半导体等。

真空装备/新能源锂电设备包括真空热处理设备、连续式热处理设备、气氛保护热处理设备、晶体生长设备、锂离子电池设备等产品,广泛应用于真空电子、新能源、光伏、半导体等领域。

而电子元器件业务主要由子公司七星华创精密电子生产经营,主要产品有电源管理芯片、石英晶体器件、石英微机电传感器、高精密电阻器、钽电容器、微波组件等。随着电子元器件向"小型化、轻量化、高精密"方向发展,公司持续推出新产品,应用领域涵盖了铁路交通、医疗设备、自动控制、电力能源等行业。

北方华创主营产品:

资料来源:公司公告、东吴证券

1.2全文大纲

1.3行业背景

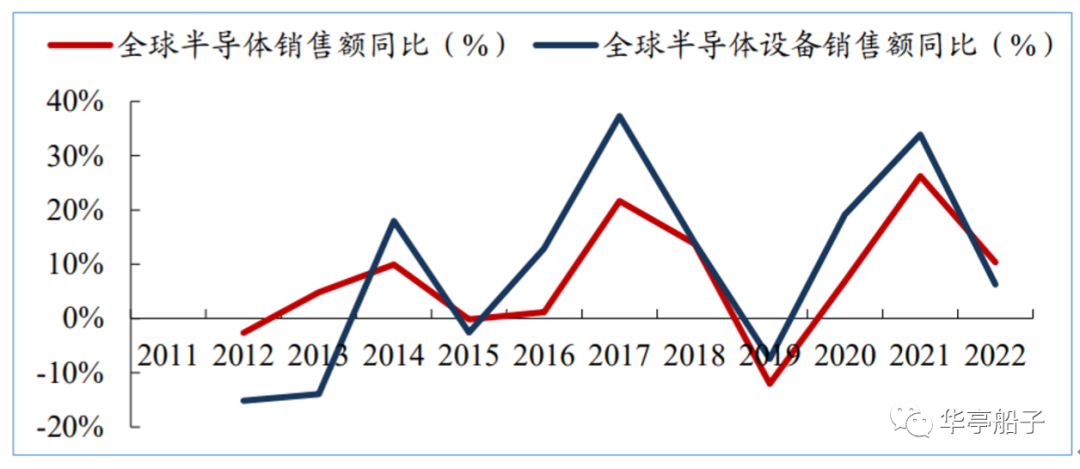

从全球半导体发展历史来看,半导体设备的销售与半导体销售额呈现出高度联动趋势。在半导体行业上行周期,半导体设备也表现出较强的需求弹性。根据SEMI的相关预测,在终端消费持续复苏的背景下,2024年全球半导体晶圆厂商的设备支出将会达到920亿美元,同比增长21%.中国大陆的半导体设备需求也将加速放量,预计2024年市场规模将达到2625亿元,同比增长32%.

全球半导体和半导体设备的高度联动效应:

(数据来源:SEMI、东吴证券)

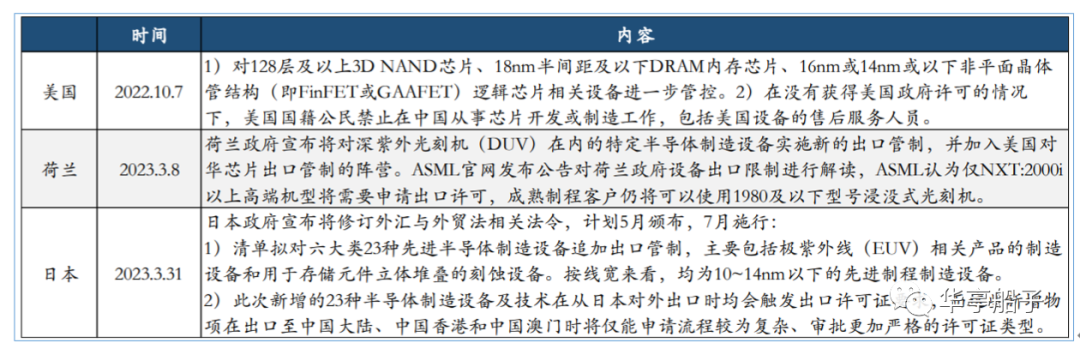

2022年10月,美国对中国大陆的半导体产业制裁升级;2023年3月,荷兰、日本也先后推出对华半导体制裁措施。外部制裁主要集中于先进制程领域,半导体设备的逆全球化趋势愈发明显。

美国、荷兰、日本对华半导体制裁内容:

(资料来源:METI、BIS)

在海外制裁持续升级的背景下,国产半导体设备厂商加速了先进制程的产业化进展,目前在薄膜沉积、刻蚀、量/检测、CMP、清洗等环节,已具备一定先进制程设备技术积淀,产业化进程正在快速推进。半导体设备的国产化替代趋势明显,国内厂商有望取得持续业绩增长。

1.4公司治理

1.4.1 公司的股权结构

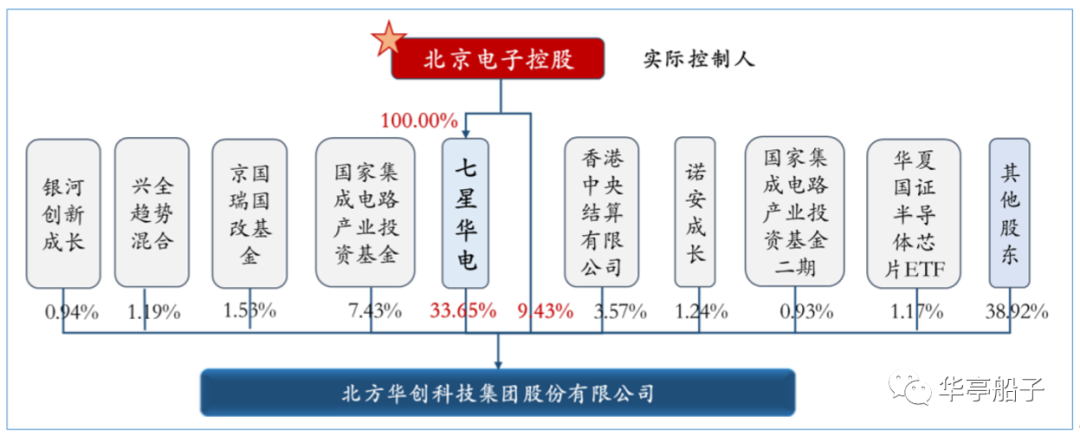

公司的控股股东为北京七星华电科技集团有限责任公司,实际控制人为北京电子控股有限责任公。

北京电子控股通过直接或间接的方式,共持有上市公司43. 08%的股权;两期国家集成电路产业投资基金共持有8. 36%的股权;其他大股东基本都是国内大型投资基金,持股比例都在2%以下。

整体来看,公司的股权结构清晰合理。国资背景和产业基金持股,为公司的持续稳定发展奠定了坚实的基础。

1.4.2 公司的管理团队

公司的管理团队中,董事长赵晋荣为教授级高级工程师,长期在微电子行业工作;董事叶枫、副总裁王晓宁、副总裁夏威等人均为工程师出身;副董事长李前、总裁陶海虹等人长期在半导体行业任职,产业背景丰富。

核心管理成员大多持有上市公司股份。2022年,公司再次推出股票期权激励计划,向63名管理骨干和775名核心技术人员授予合计1047. 6万股股票期权,并预留出260万股,拟向20名管理骨干和226名核心技术人员进行股权激励。

通过股票期权激励计划,将核心管理成员和核心技术人员与公司的长期发展深度绑定,有利于提升核心成员的凝聚力和工作积极性,促进公司长期稳定发展。

2.公司经营分析

2.1 公司总体业绩分析

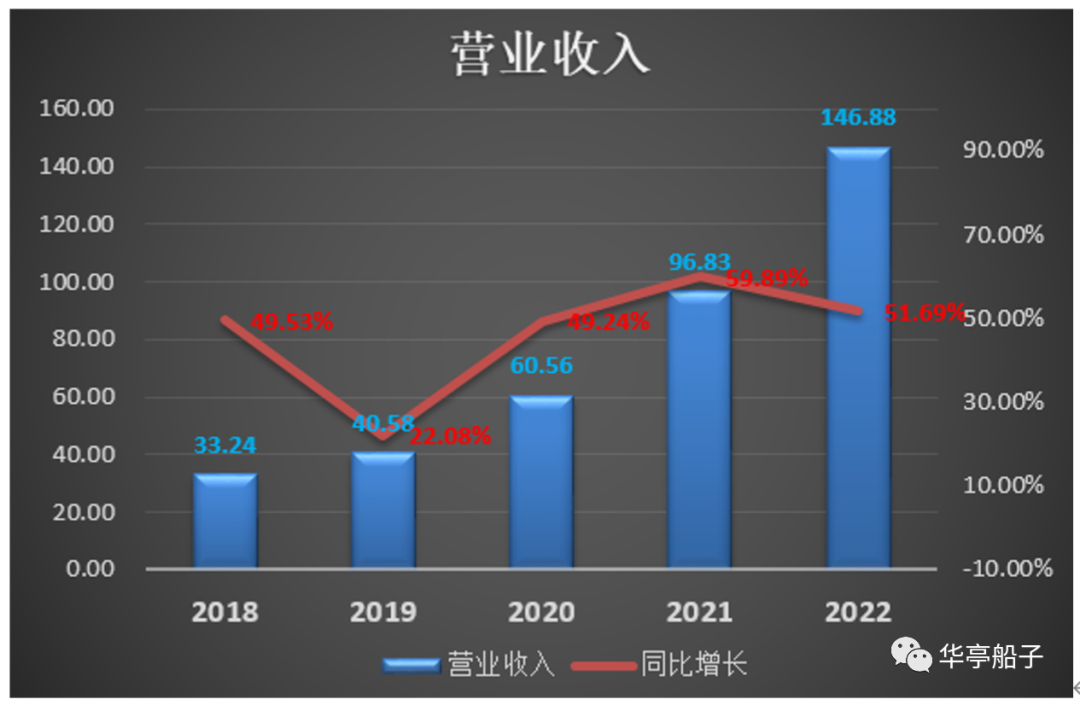

2018年至2022年,公司的营业收入从33.

24亿元增长至146. 88亿元,年化复合增速高达44.

99%.除了2019年营收增速为22. 08%以外,其他年份均保持在50%左右或以上。

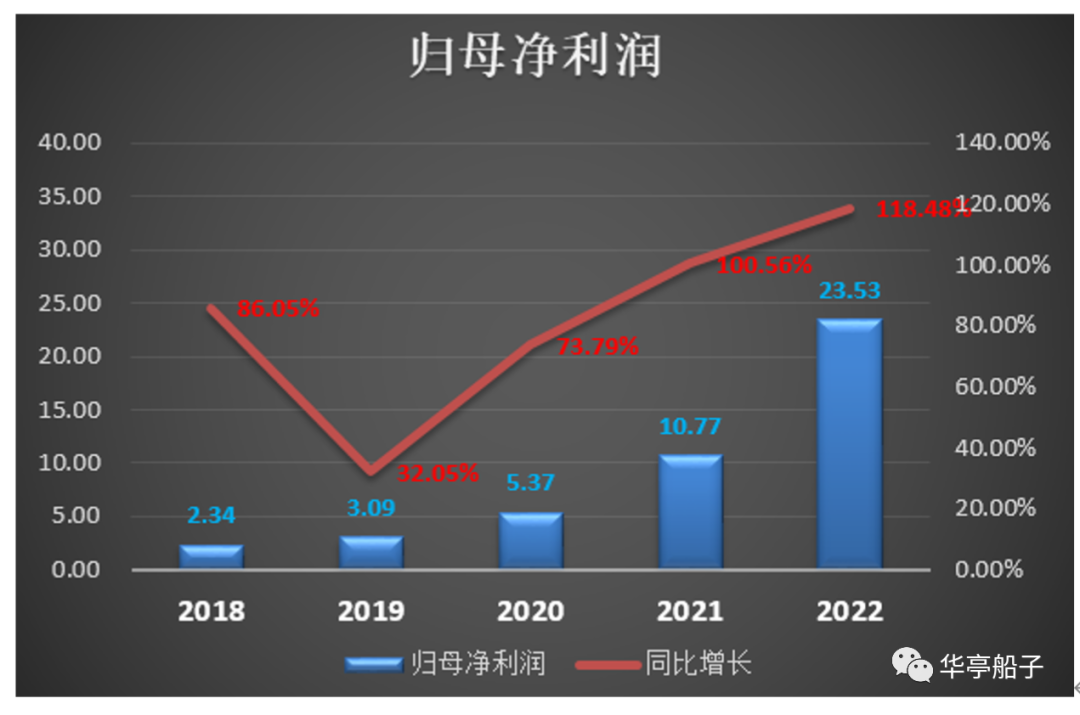

再看利润端,2018年至2022年,公司的归母净利润从2. 34亿元增长至23. 53亿元,翻了10倍,年化复合增速高达78. 07%,远超营收增速。且除了2019年以外,其他年份增速均在70%以上。

2023年一季度,公司实现营业收入38. 71亿元,同比增长81. 26%;实现归母净利润5. 92亿元,同比增长186. 58%,继续保持高速增长态势。

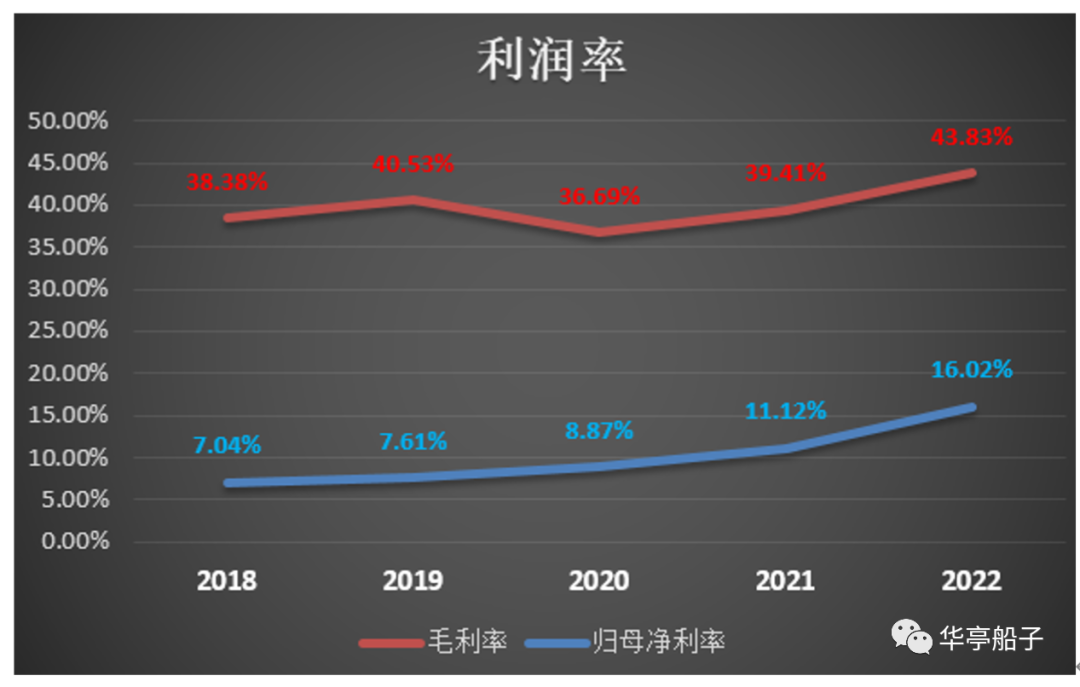

2020年,公司的毛利率有所下滑,此后进入爬坡期,从2020年的36. 69%提升至2022年的43.

83%.主要原因是:公司的半导体设备产品结构优化,同时生产端成本有所降低,带动了毛利率的快速提升。

同时,公司的归母净利率也在稳步提升,从2018年的7. 04%提升至2022年的16. 02%,翻倍有余,说明公司的盈利能力在快速提升。

2.2 费用率分析

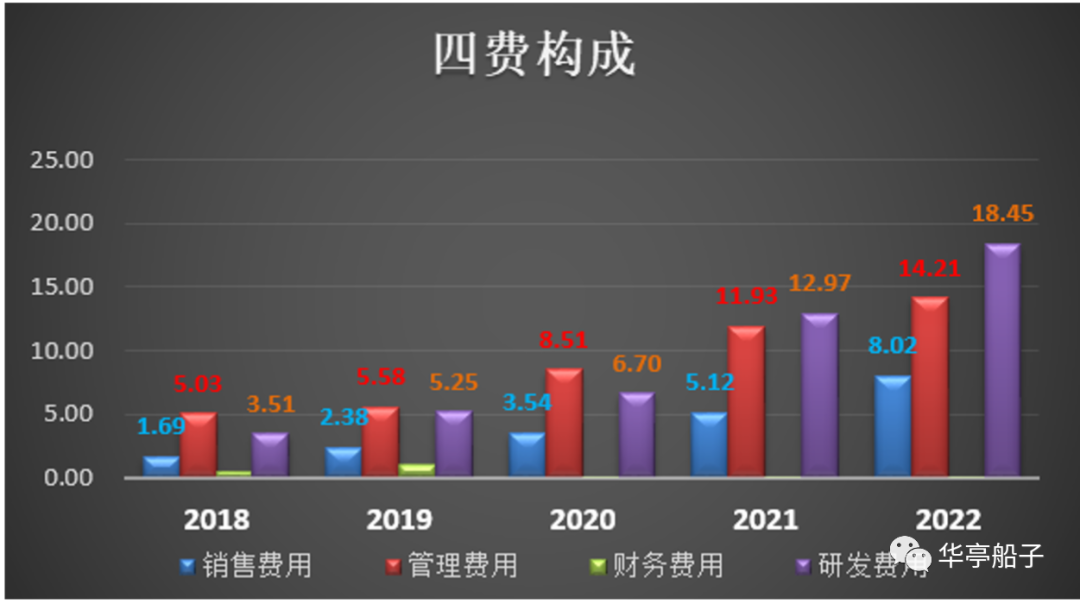

从公司的“四费”构成来看,随着公司营收规模迅速扩张,销售费用、管理费用、研发费用均呈现出明显的增长趋势,而财务费用则稳定在-1~0. 5亿区间,基本可以忽略不计。以2022年为例,销售费用、管理费用、研发费用分别为8. 02亿、14. 21亿、18.

45亿,占四费的比例分别为20. 13%、35. 66%、46. 30%.

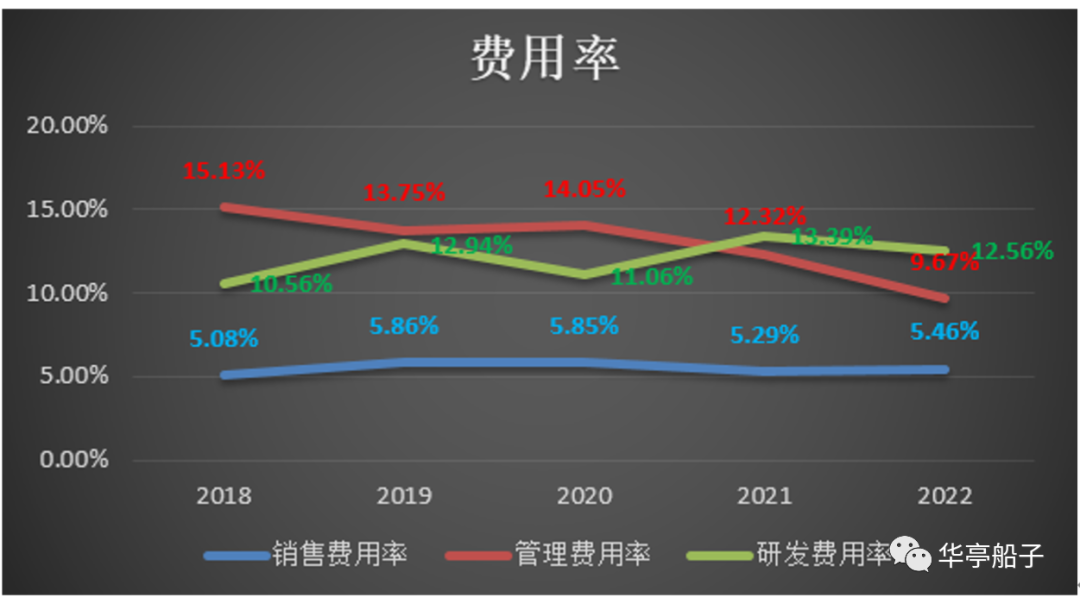

公司的销售费用率稳定在5%~6%,比较稳定;管理费用率持续下滑,从2018年的15. 13%下降至2022年的9.

67%,说明公司的费用管控能力在逐渐增强;研发费用率保持相对稳定,2020年至2022年,研发费用支出分别为6. 70亿、12. 97亿、18. 45亿,持续大幅增长,公司作为高新技术企业,保持较高的研发投入,维持创新优势,是正常的资金需求。

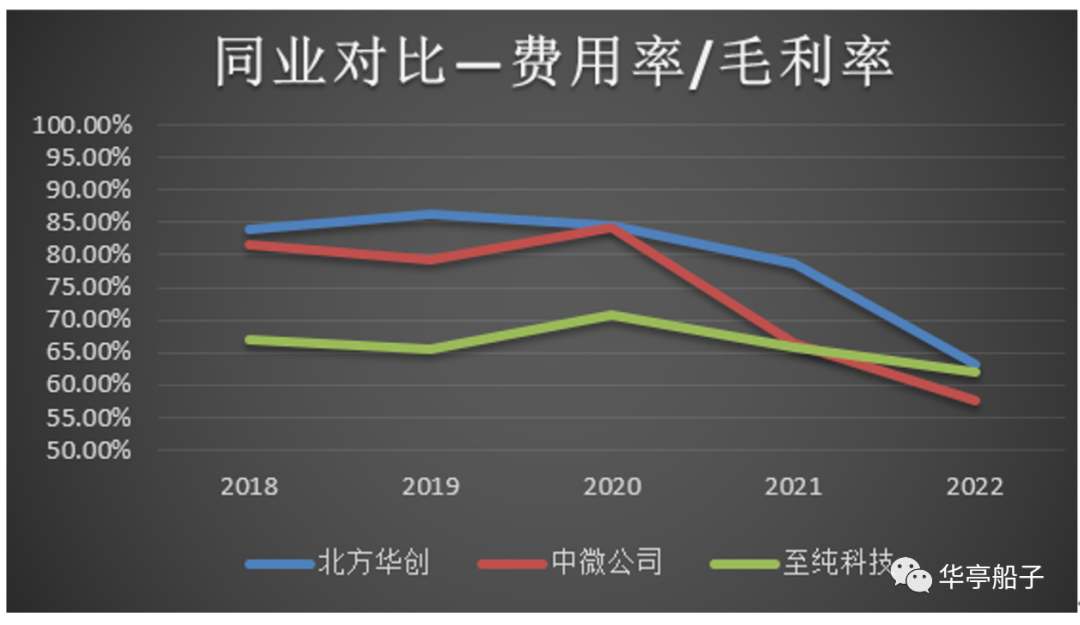

2018年至2022年,公司的期间费用率呈现出下降趋势,从2018年的32. 23%下降至2022年的27. 70%,同期【期间费用率/毛利率】从83. 98%下降至63. 20%,下降趋势明显,但仍处于较高位置。

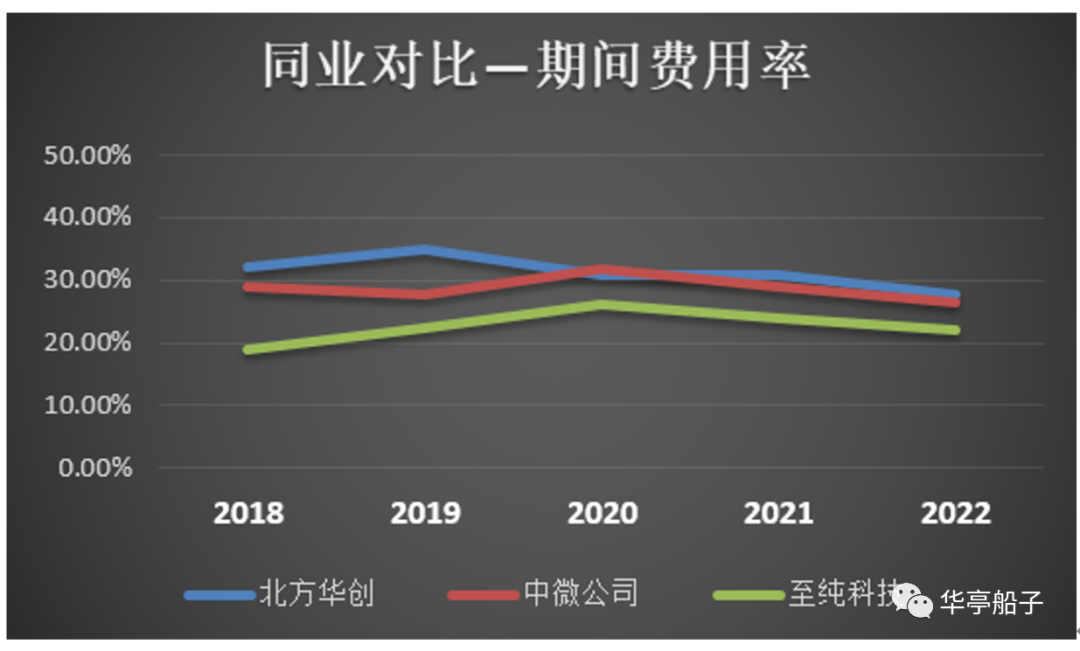

我们选取中微公司、至纯科技两家公司,进行同行业对比分析。

北方华创的期间费用率与中微公司相近,比至纯科技略高一些;再看【费用率/毛利率】,北方华创始终是三家公司中最高的,2022年下降幅度较大,才与中微公司、至纯科技缩小了差距。

综合来看,虽然近几年北方华创的费用管控能力提升显著,但与同行业公司相比,还是较弱的。

2.3 主营业务分析

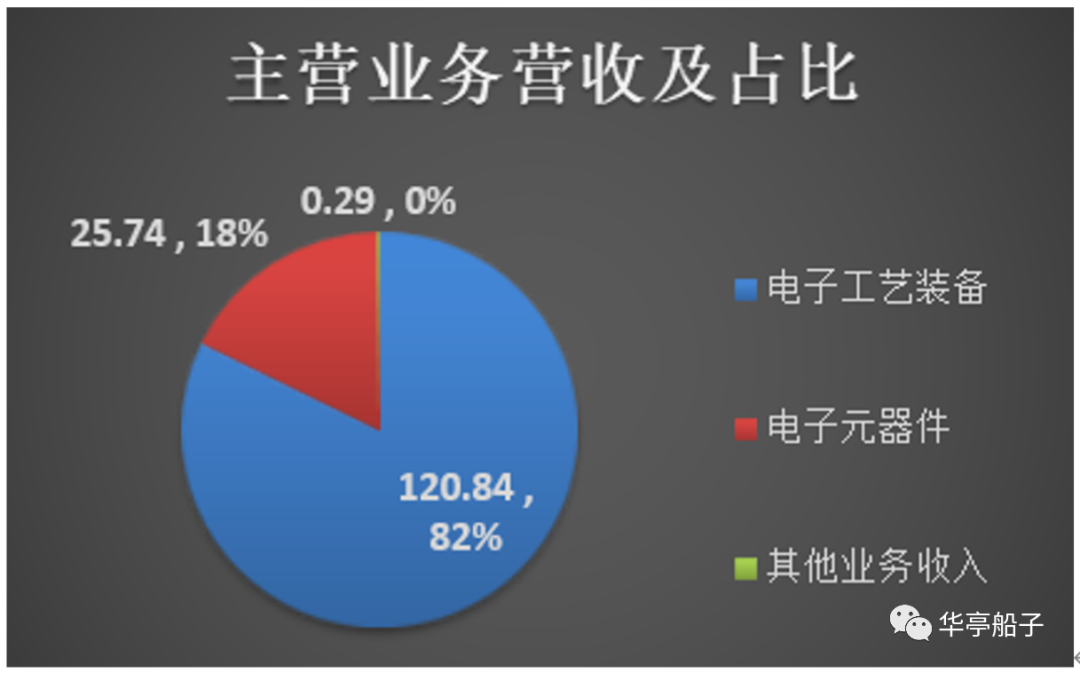

分产品来看,公司的主营业务分为电子工艺装备、电子元器件、其他业务三部分。

2022年,电子工艺装备业务实现营业收入120. 84亿元,占总营收的82%,毛利率为37. 70%;电子元器件业务实现营业收入25. 74亿元,占总营收的18%,但该业务毛利率较高,达72. 53%.而其他业务仅实现营收0. 29亿元,非常小,基本可以忽略不计。

1、电子工艺装备

公司的电子工艺装备主要包括半导体装备、真空装备和新能源锂电设备。具体来看,公司在刻蚀设备、薄膜沉积设备等领域存在较大优势。

刻蚀,是半导体生产中一道关键工序,指用物理或化学方法,有选择地去处不需要的薄膜材料,从而形成光刻定义的电路图形。刻蚀分为湿法刻蚀和干法刻蚀两大类,其中干法刻蚀是目前的主流工艺,应用占比高达90%.

而干法刻蚀设备又分为CCP、ICP两种类别。CCP设备由于离子能量较高,主要应用于较硬的介质材料,刻蚀深孔、深沟等微结构;而ICP设备离子能量较低,主要应用于较软、较薄的薄膜材料,用于精细加工。

目前,全球刻蚀设备市场仍由海外的LAM、TEL、AMAT三家公司主导。而在国内企业中,北方华创、中微公司率先实现产业化,已经全面覆盖了CCP设备、ICP设备。

公司的刻蚀设备面向12时逻辑、存储、功率、先进封装等客户,已完成数百道工艺的量产验证。在ICP设备具备较强的市场竞争力,并积极布局CCP设备。随着国产化替代的进程,有望持续扩大市场份额。

半导体薄膜沉积设备主要分为CVD、PVD和ALD三大类。公司在12时先进集成电路制程金属化薄膜沉积设备(PVD)领域实现量产突破,并获得2022年北京市科技进步奖一等奖。在CVD设备方面,公司的LPCVD设备已形成批量供应,并持续拓展产品系列;在ALD设备方面,公司卖出首台国产ALD设备,先发优势明显。

2、电子元器件

公司的电子元器件产品主要包括电源管理芯片、石英晶体器件、石英微机电传感器、高精密电阻器、钽电容器、微波组件等产品,广泛应用于自动控制、铁路交通、精密仪器等领域。

2022年,电子元器件业务实现营收25. 74亿元,同比增长50. 10%.随着半导体产业下游需求高景气,电子元器件业务仍具备巨大的成长空间。

3.企业竞争力分析

3.1行业地位分析

3.1.1公司规模分析

公司的营业收入和归母净利润均位居行业首位,营业收入是行业第二名中微公司的三倍,归母净利润是中微公司的两倍,市值也是中微公司的近两倍,龙头地位非常稳固。

数据来源:萝卜投研

3.1.2市场竞争格局

目前,全球半导体设备市场仍以国外巨头所主导,但在美国、荷兰等国技术出口的限制下,国产化替代趋势愈发明显。在国内下游企业的招标中,本土设备厂商获得订单的比例明显提升。

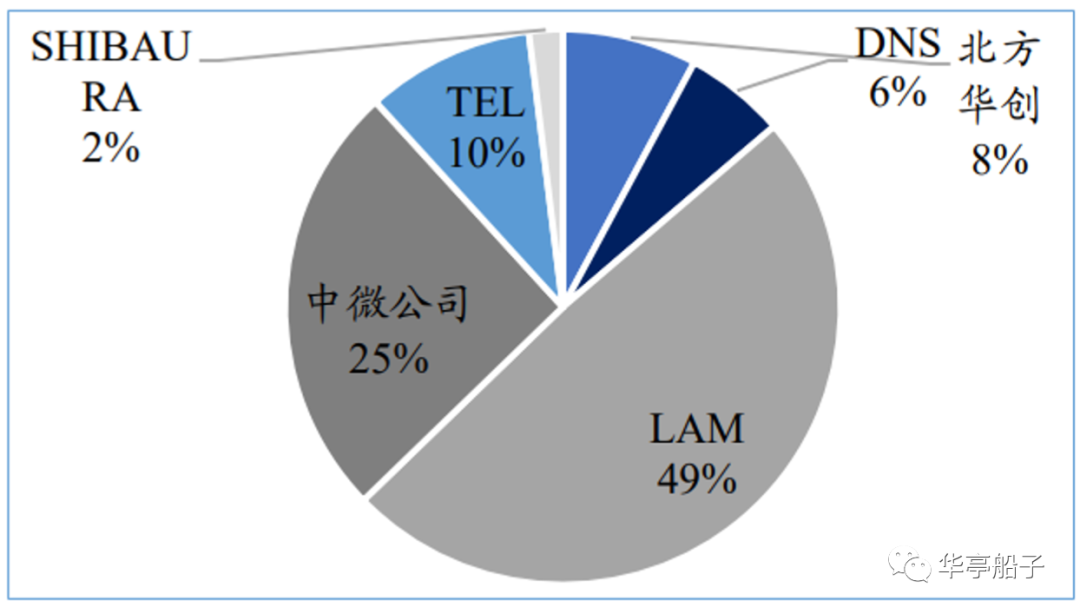

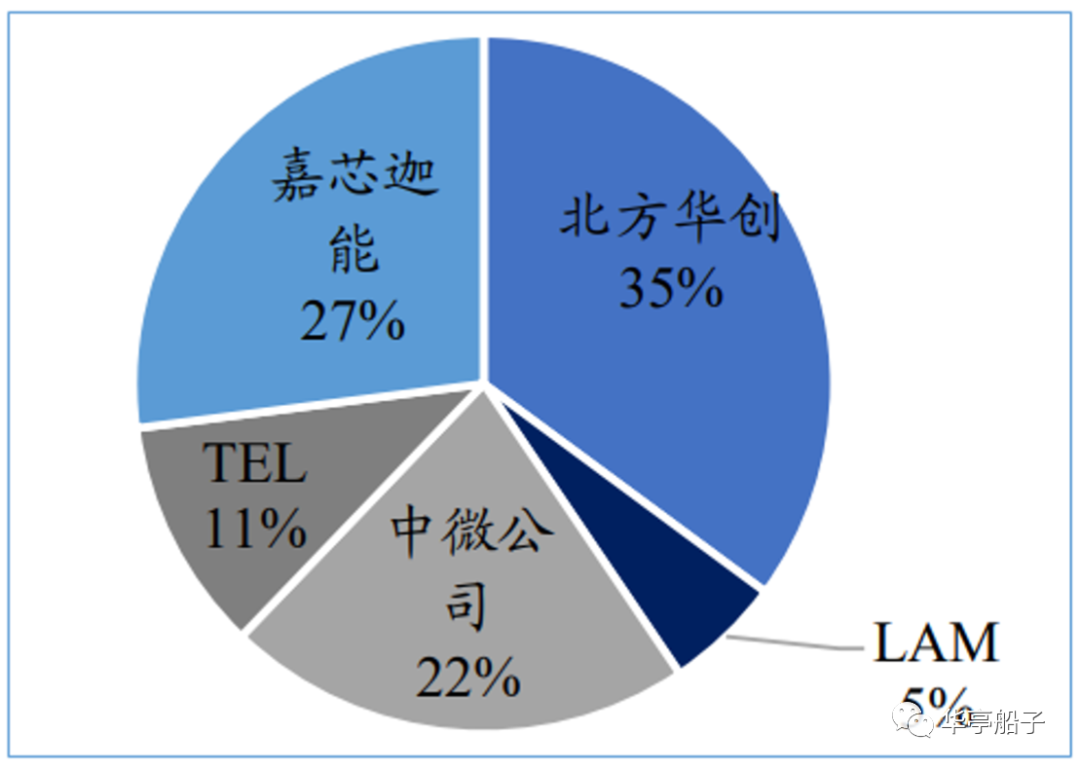

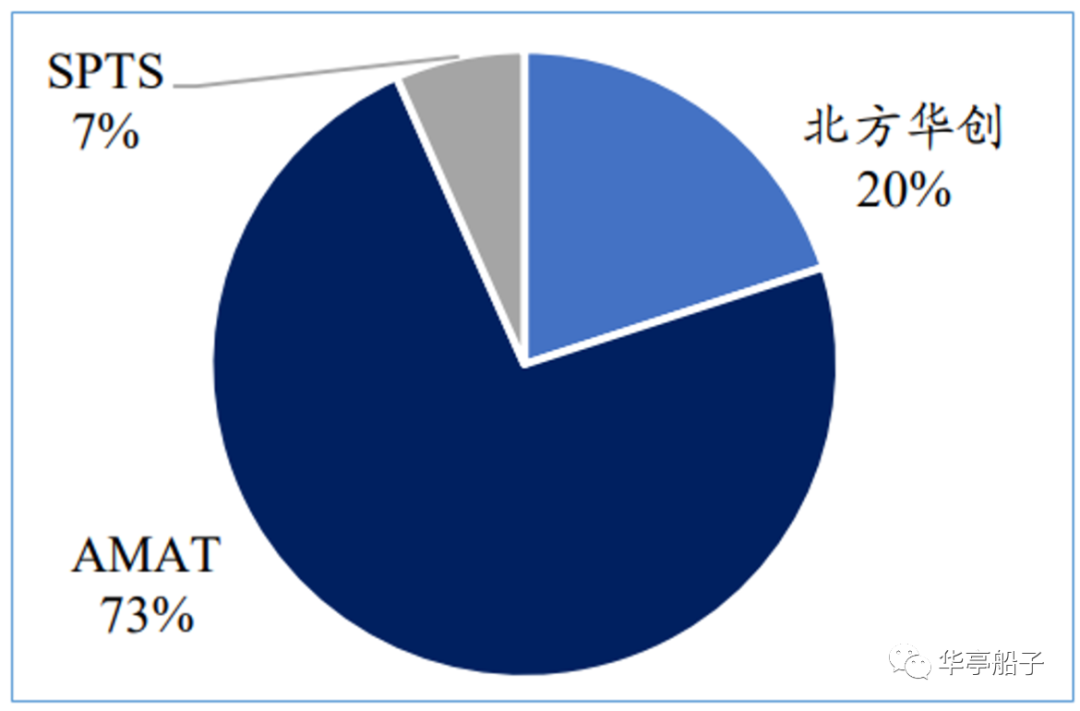

比如在华虹无锡对刻蚀设备的招标中,中微公司和北方华创分别获得了25%、8%的订单;而在积塔半导体对刻蚀设备的招标中,北方华创和中微公司分别获得了35%、22%的订单。

华虹无锡刻蚀设备中标情况:

积塔半导体刻蚀设备中标情况:

(数据来源:中国国际招标网)

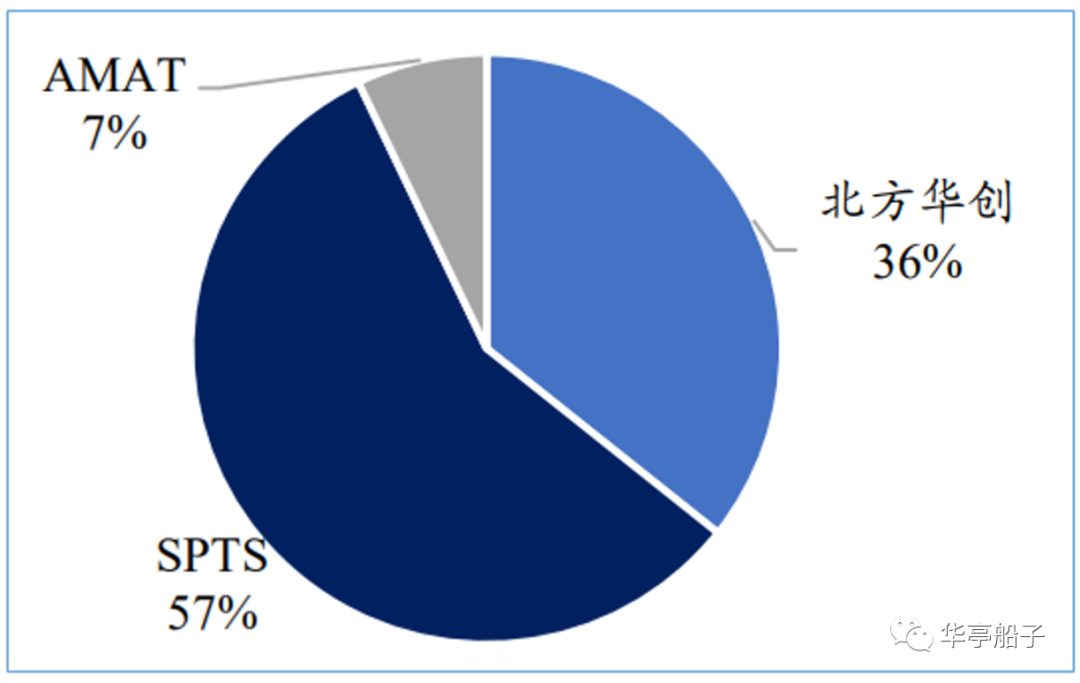

再比如,在华虹无锡和积塔半导体对PVD薄膜沉积设备的招标中,北方华创分别获得了20%、36%的订单。

华虹无锡PVD设备中标情况:

积塔半导体PVD设备中标情况:

数据来源:中国国际招标网

3.2公司的产业链地位

近三年来,随着公司营收规模扩大,公司的【应付预收-应收预付】差额逐年增长,说明公司在产业链中具备较强的议价话语权,可以无偿占用上下游数十亿资金,来提升自身的资金使用效率。

3.3公司的竞争优势

公司注重研发创新,2020年至2022年,分别投入研发费用6.

70亿元、12. 97亿元、18. 45亿元,逐年大幅提升,同时研发人员从2020年的1415人增长至2022年的2929人,两年内翻倍有余。

经过多年的研发创新和技术积淀,公司具备了国内领先的技术优势。截至2022年底,公司累计申请专利6800余件,累计获得授权专利3900余件。公司累计主导及参与制定国家标准、行业标准共23项,其中16项已正式发布。

公司的12时先进集成电路制程金属化薄膜沉积(MetalPVD)设备实现量产突破,并获得2022年北京市科技进步奖一等奖;12时常压硅外延(SiEpi)设备在多家客户端实现稳定量产,并获得2022年中国集成电路创新联盟第五届"IC创新奖"。

公司在刻蚀技术、薄膜沉积技术、氧化/扩散技术、清洗技术、晶体生长技术、真空热处理技术和高精密电子元器件工艺技术等核心技术领域不断创新,在本土企业中取得领先优势。

4.投资回报率分析

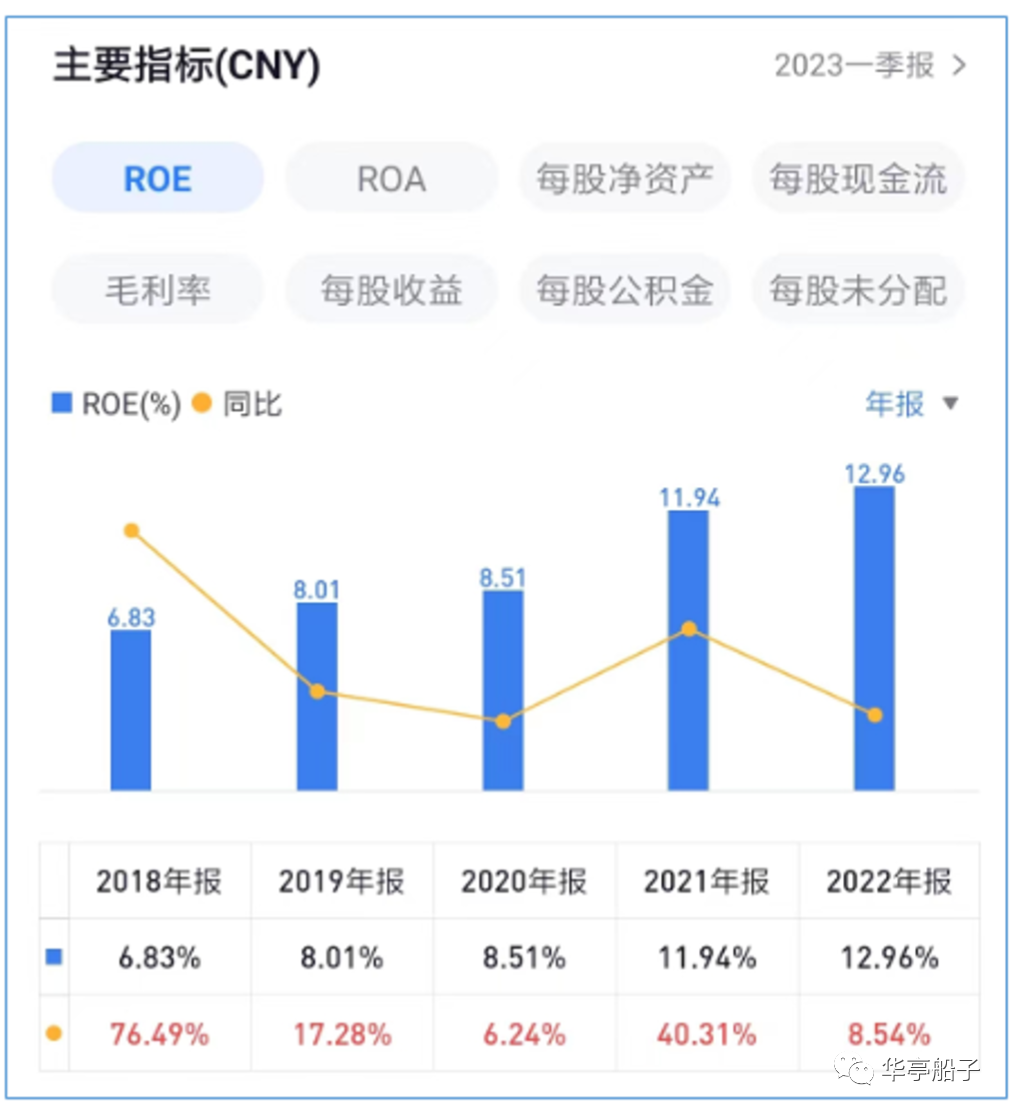

4.1净资产收益率分析

近几年来,北方华创的盈利能力持续提升,ROE从2018年的6. 83%稳步提升至2022年的12. 96%.

(数据来源:雪球)

而横向对比来看,在行业内17家上市公司中,北方华创仅排第11名,居于行业中下游,盈利能力还是相对较弱的。

数据来源:萝卜投研

4.2分红情况分析

随着公司业绩进入高速增长通道,公司的分红金额也在逐年增长,但股利支付率却始终保持在10%左右,这是比较低的水平,说明公司在股东回报方面还是比较吝啬的。

数据来源:同花顺

5.企业风险分析

5.1偿债风险分析

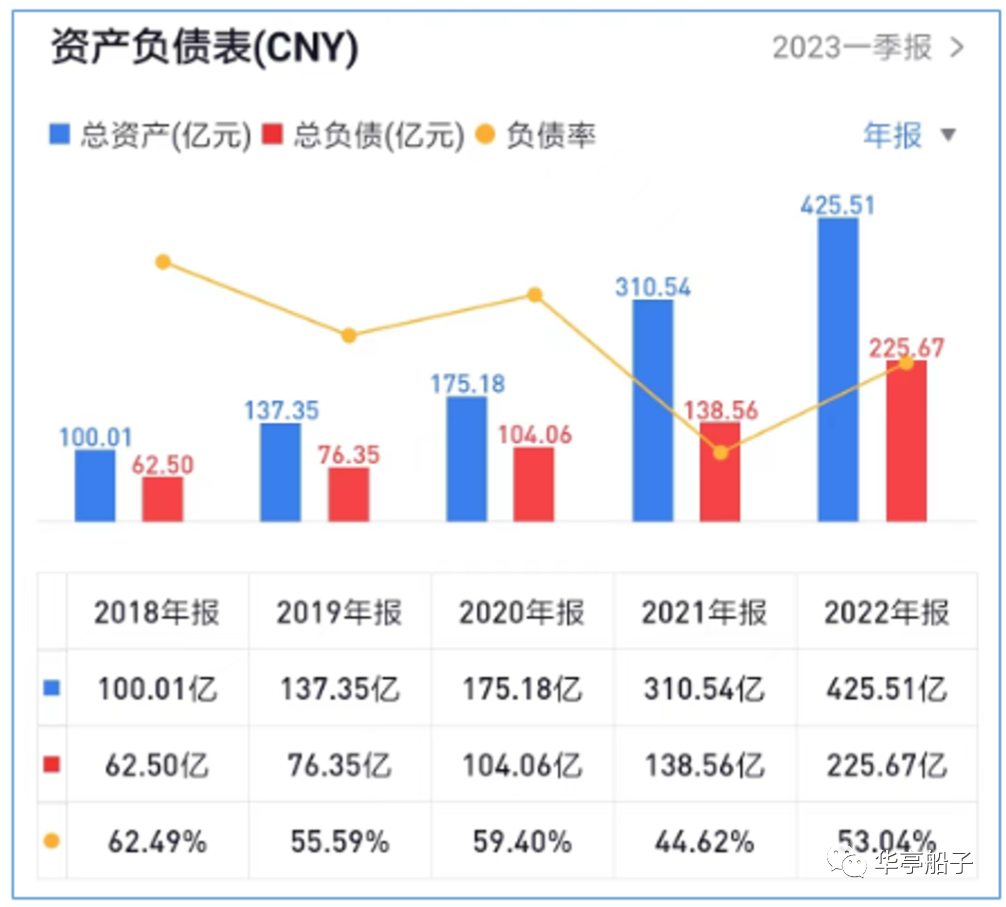

从资产端来看,公司的准货币资金持续增长,2022年达到104. 35亿元;再看负债端,2022年之前,公司的有息负债非常少,2022年借入37. 4亿元长期借款和2. 27亿元短期借款后,有息负债才有明显增长,达到40. 29亿元。

不过,准货币资金完全可以覆盖有息负债总额,公司的债务压力不大。

近五年来,公司的资产负债率呈现出下降趋势,2022年为53. 04%,处于合理范围。且公司的负债结构中,以经营性负债为主,有息负债则占比较小。比如2022年,公司总负债225. 67亿元,其中有息负债40. 29亿元,占比仅17. 85%.

总体来看,公司的偿债压力不大,债务风险较小。

数据来源:雪球

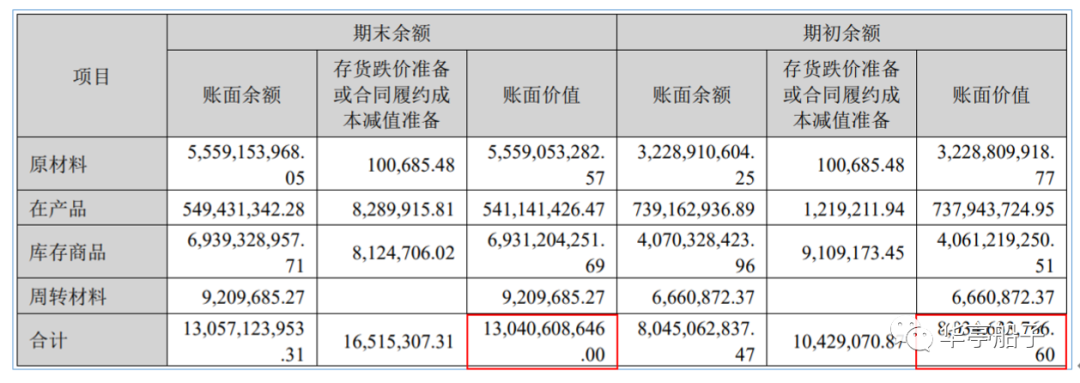

5.2存货分析

截至2022年年底,公司存货总值为130. 41亿元,相对于年初的80. 35亿元,增加了30亿,增幅高达37. 5%.

从存货构成来看,原材料、在产品、库存商品分别为55. 59亿、5. 41亿、69.

31亿。

存货突然大幅增长,是否意味着风险呢?

我们再看一下公司的合同负债变化情况:

2022年,公司的合同负债为71. 98亿元,相对于上一年的50. 46亿,增长了42. 65%.而合同负债主要

是预收货款,合同负债大增,说明公司的在手订单充足,存货大幅增长,是在为在手订单进行备货。

综上,虽然2022年公司的存货大幅增长,但基本不存在爆雷风险,反而印证了公司订单充足,未来短期内业绩有保证。

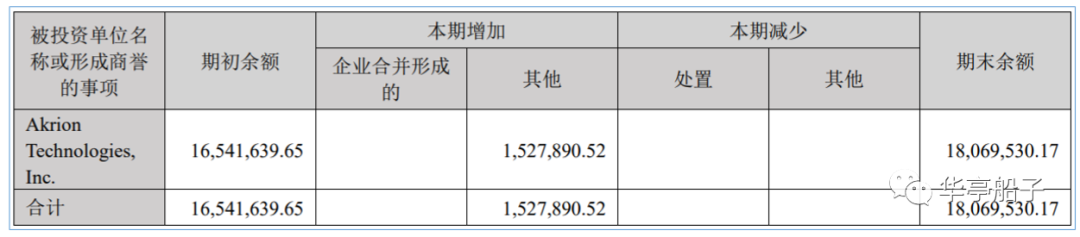

5.3商誉分析

公司的商誉是收购AkrionTechnologies,Inc.形成的,期末余额为1807万元,没有计提过减值准备。

随着公司总资产的增长,商誉占比由2018年的0. 18%下降至2022年的0. 04%,比例非常小,基本不存在爆雷风险。

6.企业优势及未来风险

6.1企业优势

1、公司进入高速发展期,近五年来,营收和归母净利的年化复合增速分别高达44. 99%、78. 07%.

2、公司的营收、归母净利、市值均稳居行业第一,龙头地位稳固。

3、公司在国内厂商中占据领先地位,得益于国产化替代趋势,公司在国内市场具有较高的市场占有率。

4、公司在手订单充足,短期内业绩支撑强劲。

6.2风险提示

1、若半导体行业景气度下滑,下游需求减弱,将会给公司的半导体设备业务带来较大影响。

2、电子工艺装备属于技术密集型产业,若国产化替代不及预期,公司业绩可能存在增长瓶颈。

3、若美国、荷兰等国家进一步加大对中国大陆半导体产业的制裁,限制核心设备和零部件的出口,将会对国内厂商造成较大不利影响。

好啦!今天的内容就到这里,喜欢的小伙伴记得分享点赞哦!

学习企业分析方法,加入微淼训练营!