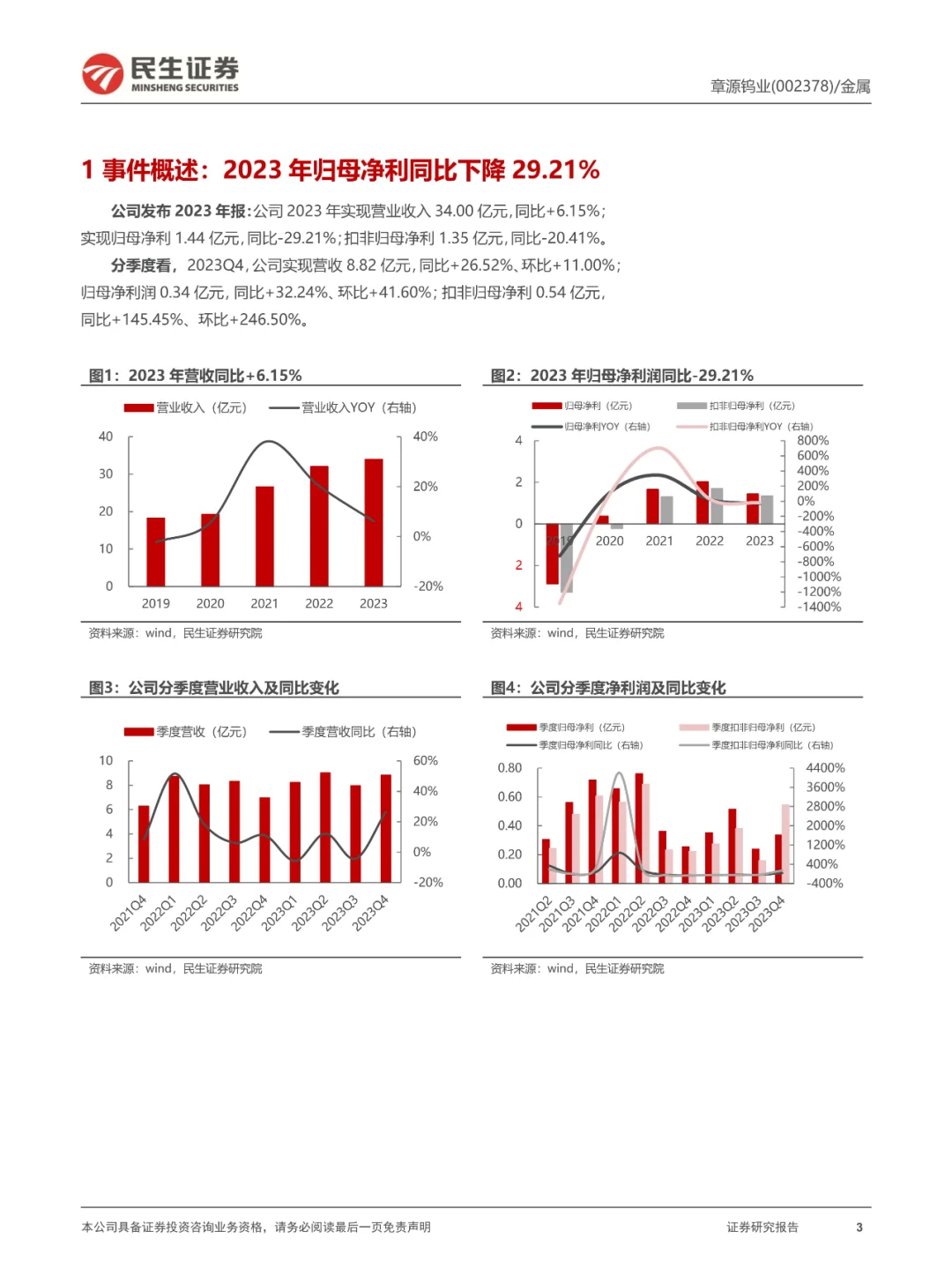

1пёҸвғЈ дёҡз»©жҰӮи§ҲпјҡйҖҶеҠҝеўһй•ҝдёҺжңӘжқҘеұ•жңӣ

з« жәҗй’ЁдёҡеңЁ2023е№ҙзҡ„иҗҘдёҡ收е…ҘиҫҫеҲ°34.00дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.15%пјҢе°Ҫз®ЎеҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”дёӢйҷҚ29.21%пјҢдҪҶ第еӣӣеӯЈеәҰжҳҫзӨәеҮәејәеҠІзҡ„еӨҚиӢҸиҝ№иұЎпјҢеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝ32.16%гҖӮ

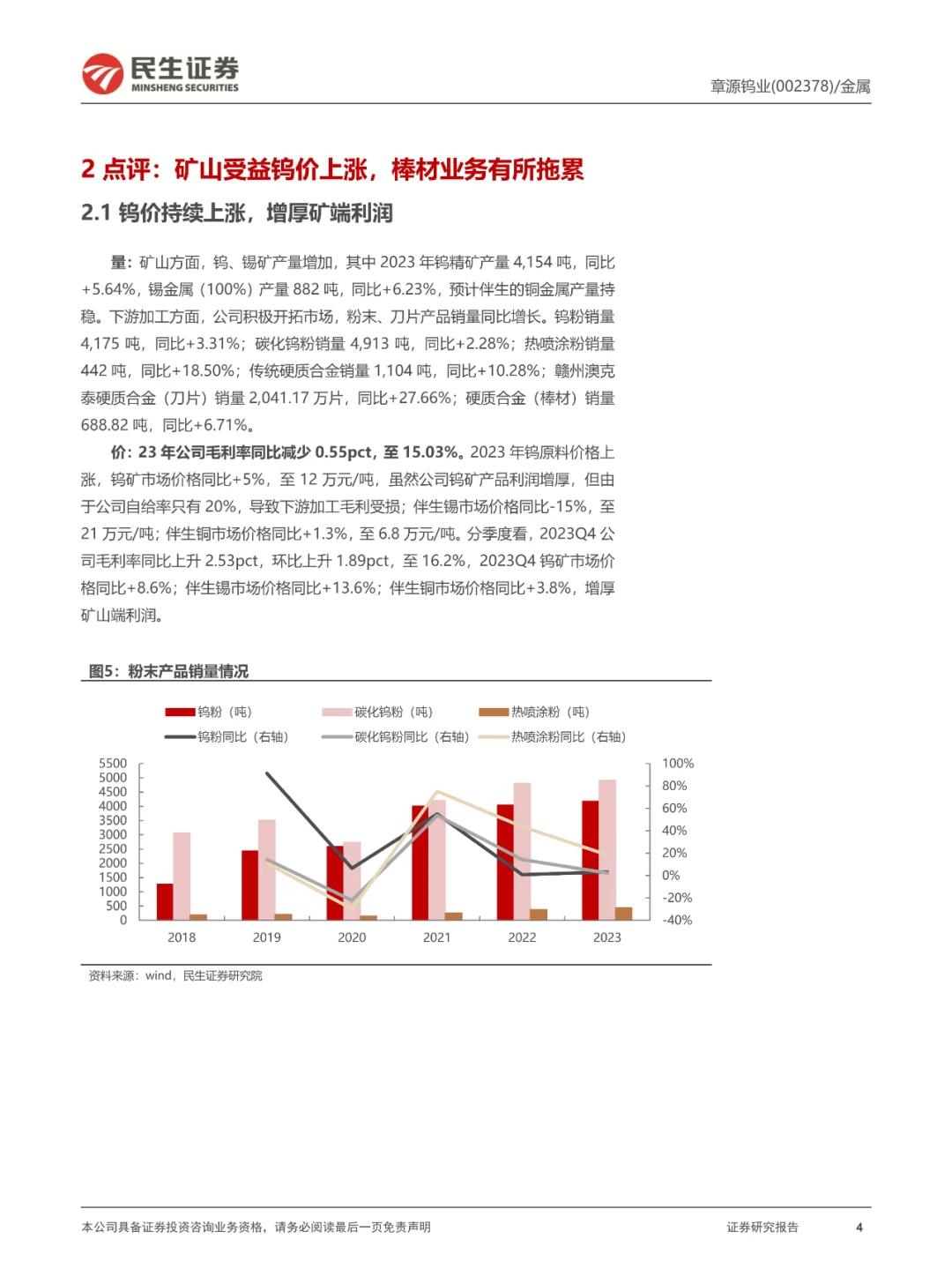

2пёҸвғЈ зҹҝеұұдёҡеҠЎпјҡй’Ёд»·дёҠж¶Ёзҡ„дё»иҰҒеҸ—зӣҠиҖ…

2023е№ҙпјҢй’ЁзІҫзҹҝдә§йҮҸеҗҢжҜ”еўһеҠ 5.64%пјҢиҫҫеҲ°4,154еҗЁпјҢй”ЎйҮ‘еұһдә§йҮҸд№ҹеҗҢжҜ”еўһй•ҝ6.23%пјҢиҮі882еҗЁгҖӮй’Ёд»·зҡ„дёҠж¶Ёдёәе…¬еҸёеёҰжқҘдәҶеҲ©ж¶ҰеўһеҺҡпјҢе°Ҫз®ЎиҮӘз»ҷзҺҮд»…дёә20%пјҢдҪҶзҹҝеұұз«ҜеҲ©ж¶Ұжҳҫи‘—еўһеҺҡгҖӮ

3пёҸвғЈ дёӢжёёеҠ е·ҘпјҡзІүжң«дёҺеҲҖзүҮдә§е“Ғй”ҖйҮҸеўһй•ҝ

е…¬еҸёз§ҜжһҒејҖжӢ“еёӮеңәпјҢй’ЁзІүй”ҖйҮҸеҗҢжҜ”еўһй•ҝ3.31%пјҢзўіеҢ–й’ЁзІүй”ҖйҮҸеўһй•ҝ2.28%пјҢзғӯе–·ж¶ӮзІүй”ҖйҮҸжӣҙжҳҜе®һзҺ°дәҶ18.50%зҡ„еҗҢжҜ”еўһй•ҝгҖӮзү№еҲ«жҳҜиөЈе·һжҫіе…Ӣжі°зЎ¬иҙЁеҗҲйҮ‘пјҲеҲҖзүҮпјүй”ҖйҮҸеҗҢжҜ”еўһй•ҝ27.66%пјҢиҫҫеҲ°2,041.17дёҮзүҮгҖӮ

4пёҸвғЈ иҙўеҠЎеҲҶжһҗпјҡжҜӣеҲ©зҺҮдёҺиҙ№з”ЁзҺҮеҸҳеҢ–

2023е№ҙе…¬еҸёжҜӣеҲ©зҺҮеҗҢжҜ”еҮҸе°‘0.55дёӘзҷҫеҲҶзӮ№пјҢиҮі15.03%гҖӮжңҹй—ҙиҙ№з”ЁзҺҮдёҠеҚҮ0.6дёӘзҷҫеҲҶзӮ№пјҢиҮі8.2%пјҢдё»иҰҒз”ұдәҺй”Җе”®иҙ№з”Ёе’Ңз®ЎзҗҶиҙ№з”Ёзҡ„еўһеҠ гҖӮ

5пёҸвғЈ жңӘжқҘзңӢзӮ№пјҡзҹҝдә§иө„жәҗдё°еҜҢдёҺеҲҖе…·дёҡеҠЎеўһй•ҝ

е…¬еҸёжӢҘжңүдё°еҜҢзҡ„зҹҝдә§иө„жәҗпјҢдҝқжңүй’Ёиө„жәҗеӮЁйҮҸ9.46дёҮеҗЁпјҢй”Ўиө„жәҗеӮЁйҮҸ1.76дёҮеҗЁпјҢй“ңиө„жәҗеӮЁйҮҸ1.29дёҮеҗЁгҖӮеҲҖе…·жқҝеқ—дҪңдёәе…¬еҸёйҮҚиҰҒзҡ„дёҡз»©еўһй•ҝзӮ№пјҢжңүжңӣжҢҒз»ӯж”ҫйҮҸгҖӮ

6пёҸвғЈ жҠ•иө„е»әи®®пјҡжҺЁиҚҗиҜ„зә§дёҺдёҡз»©йў„жңҹ

йў„и®Ўе…¬еҸё2024-2026е№ҙеҪ’жҜҚеҮҖеҲ©ж¶Ұе°ҶеҲҶеҲ«иҫҫеҲ°2.14дәҝгҖҒ2.87дәҝе’Ң3.57дәҝе…ғпјҢеҜ№еә”зҺ°д»·зҡ„PEеҲҶеҲ«дёә37гҖҒ28е’Ң22еҖҚпјҢз»ҙжҢҒвҖңжҺЁиҚҗвҖқиҜ„зә§гҖӮ

7пёҸвғЈ йЈҺйҷ©жҸҗзӨәпјҡдә§е“Ғд»·ж јжіўеҠЁдёҺеҺҹжқҗж–ҷжҲҗжң¬йЈҺйҷ©

йңҖе…іжіЁдә§е“Ғд»·ж јеӨ§е№…дёӢи·ҢгҖҒеҺҹжқҗж–ҷд»·ж јжіўеҠЁеҸҠйЎ№зӣ®иҝӣеұ•дёҚеҸҠйў„жңҹзӯүйЈҺйҷ©гҖӮ

? зӣёе…іжҠҘе‘Ҡ

гҖҠз« жәҗй’Ёдёҡ(002378)2023е№ҙе№ҙжҠҘзӮ№иҜ„пјҡзҹҝеұұеҸ—зӣҠй’Ёд»·дёҠж¶ЁпјҢжңҹеҫ…еҲҖе…·дёҡеҠЎжҢҒз»ӯж”ҫйҮҸгҖӢ- ж°‘з”ҹиҜҒеҲёз ”究йҷў - е…ұ14йЎө

#й’Ёй’ўд»·ж јВ #дёҡз»©еҲҶжһҗВ В #еҲҖе…·В В #жҠ•иө„е»әи®®В В #йЈҺйҷ©жҸҗзӨәВ #зҹҝдә§иө„жәҗВ В #иҙўеҠЎжҠҘе‘ҠВ В #еёӮеңәеұ•жңӣ

з« жәҗй’ЁдёҡеңЁ2023е№ҙзҡ„иҗҘдёҡ收е…ҘиҫҫеҲ°34.00дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.15%пјҢе°Ҫз®ЎеҪ’жҜҚеҮҖеҲ©ж¶ҰеҗҢжҜ”дёӢйҷҚ29.21%пјҢдҪҶ第еӣӣеӯЈеәҰжҳҫзӨәеҮәејәеҠІзҡ„еӨҚиӢҸиҝ№иұЎпјҢеҮҖеҲ©ж¶ҰеҗҢжҜ”еўһй•ҝ32.16%гҖӮ

2пёҸвғЈ зҹҝеұұдёҡеҠЎпјҡй’Ёд»·дёҠж¶Ёзҡ„дё»иҰҒеҸ—зӣҠиҖ…

2023е№ҙпјҢй’ЁзІҫзҹҝдә§йҮҸеҗҢжҜ”еўһеҠ 5.64%пјҢиҫҫеҲ°4,154еҗЁпјҢй”ЎйҮ‘еұһдә§йҮҸд№ҹеҗҢжҜ”еўһй•ҝ6.23%пјҢиҮі882еҗЁгҖӮй’Ёд»·зҡ„дёҠж¶Ёдёәе…¬еҸёеёҰжқҘдәҶеҲ©ж¶ҰеўһеҺҡпјҢе°Ҫз®ЎиҮӘз»ҷзҺҮд»…дёә20%пјҢдҪҶзҹҝеұұз«ҜеҲ©ж¶Ұжҳҫи‘—еўһеҺҡгҖӮ

3пёҸвғЈ дёӢжёёеҠ е·ҘпјҡзІүжң«дёҺеҲҖзүҮдә§е“Ғй”ҖйҮҸеўһй•ҝ

е…¬еҸёз§ҜжһҒејҖжӢ“еёӮеңәпјҢй’ЁзІүй”ҖйҮҸеҗҢжҜ”еўһй•ҝ3.31%пјҢзўіеҢ–й’ЁзІүй”ҖйҮҸеўһй•ҝ2.28%пјҢзғӯе–·ж¶ӮзІүй”ҖйҮҸжӣҙжҳҜе®һзҺ°дәҶ18.50%зҡ„еҗҢжҜ”еўһй•ҝгҖӮзү№еҲ«жҳҜиөЈе·һжҫіе…Ӣжі°зЎ¬иҙЁеҗҲйҮ‘пјҲеҲҖзүҮпјүй”ҖйҮҸеҗҢжҜ”еўһй•ҝ27.66%пјҢиҫҫеҲ°2,041.17дёҮзүҮгҖӮ

4пёҸвғЈ иҙўеҠЎеҲҶжһҗпјҡжҜӣеҲ©зҺҮдёҺиҙ№з”ЁзҺҮеҸҳеҢ–

2023е№ҙе…¬еҸёжҜӣеҲ©зҺҮеҗҢжҜ”еҮҸе°‘0.55дёӘзҷҫеҲҶзӮ№пјҢиҮі15.03%гҖӮжңҹй—ҙиҙ№з”ЁзҺҮдёҠеҚҮ0.6дёӘзҷҫеҲҶзӮ№пјҢиҮі8.2%пјҢдё»иҰҒз”ұдәҺй”Җе”®иҙ№з”Ёе’Ңз®ЎзҗҶиҙ№з”Ёзҡ„еўһеҠ гҖӮ

5пёҸвғЈ жңӘжқҘзңӢзӮ№пјҡзҹҝдә§иө„жәҗдё°еҜҢдёҺеҲҖе…·дёҡеҠЎеўһй•ҝ

е…¬еҸёжӢҘжңүдё°еҜҢзҡ„зҹҝдә§иө„жәҗпјҢдҝқжңүй’Ёиө„жәҗеӮЁйҮҸ9.46дёҮеҗЁпјҢй”Ўиө„жәҗеӮЁйҮҸ1.76дёҮеҗЁпјҢй“ңиө„жәҗеӮЁйҮҸ1.29дёҮеҗЁгҖӮеҲҖе…·жқҝеқ—дҪңдёәе…¬еҸёйҮҚиҰҒзҡ„дёҡз»©еўһй•ҝзӮ№пјҢжңүжңӣжҢҒз»ӯж”ҫйҮҸгҖӮ

6пёҸвғЈ жҠ•иө„е»әи®®пјҡжҺЁиҚҗиҜ„зә§дёҺдёҡз»©йў„жңҹ

йў„и®Ўе…¬еҸё2024-2026е№ҙеҪ’жҜҚеҮҖеҲ©ж¶Ұе°ҶеҲҶеҲ«иҫҫеҲ°2.14дәҝгҖҒ2.87дәҝе’Ң3.57дәҝе…ғпјҢеҜ№еә”зҺ°д»·зҡ„PEеҲҶеҲ«дёә37гҖҒ28е’Ң22еҖҚпјҢз»ҙжҢҒвҖңжҺЁиҚҗвҖқиҜ„зә§гҖӮ

7пёҸвғЈ йЈҺйҷ©жҸҗзӨәпјҡдә§е“Ғд»·ж јжіўеҠЁдёҺеҺҹжқҗж–ҷжҲҗжң¬йЈҺйҷ©

йңҖе…іжіЁдә§е“Ғд»·ж јеӨ§е№…дёӢи·ҢгҖҒеҺҹжқҗж–ҷд»·ж јжіўеҠЁеҸҠйЎ№зӣ®иҝӣеұ•дёҚеҸҠйў„жңҹзӯүйЈҺйҷ©гҖӮ

? зӣёе…іжҠҘе‘Ҡ

гҖҠз« жәҗй’Ёдёҡ(002378)2023е№ҙе№ҙжҠҘзӮ№иҜ„пјҡзҹҝеұұеҸ—зӣҠй’Ёд»·дёҠж¶ЁпјҢжңҹеҫ…еҲҖе…·дёҡеҠЎжҢҒз»ӯж”ҫйҮҸгҖӢ- ж°‘з”ҹиҜҒеҲёз ”究йҷў - е…ұ14йЎө

#й’Ёй’ўд»·ж јВ #дёҡз»©еҲҶжһҗВ В #еҲҖе…·В В #жҠ•иө„е»әи®®В В #йЈҺйҷ©жҸҗзӨәВ #зҹҝдә§иө„жәҗВ В #иҙўеҠЎжҠҘе‘ҠВ В #еёӮеңәеұ•жңӣ