жң¬жҠҘе‘ҠеҹәдәҺ45家代表жҖ§еҗҺеёӮеңәиҝһй”ҒдјҒдёҡзҡ„и°ғз ”ж•°жҚ®пјҢзі»з»ҹеҲҶжһҗдәҶиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶гҖҒж ёеҝғи¶ӢеҠҝеҸҠеҸ‘еұ•е»әи®®пјҢдёәиЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶйҮҚиҰҒеҸӮиҖғгҖӮ

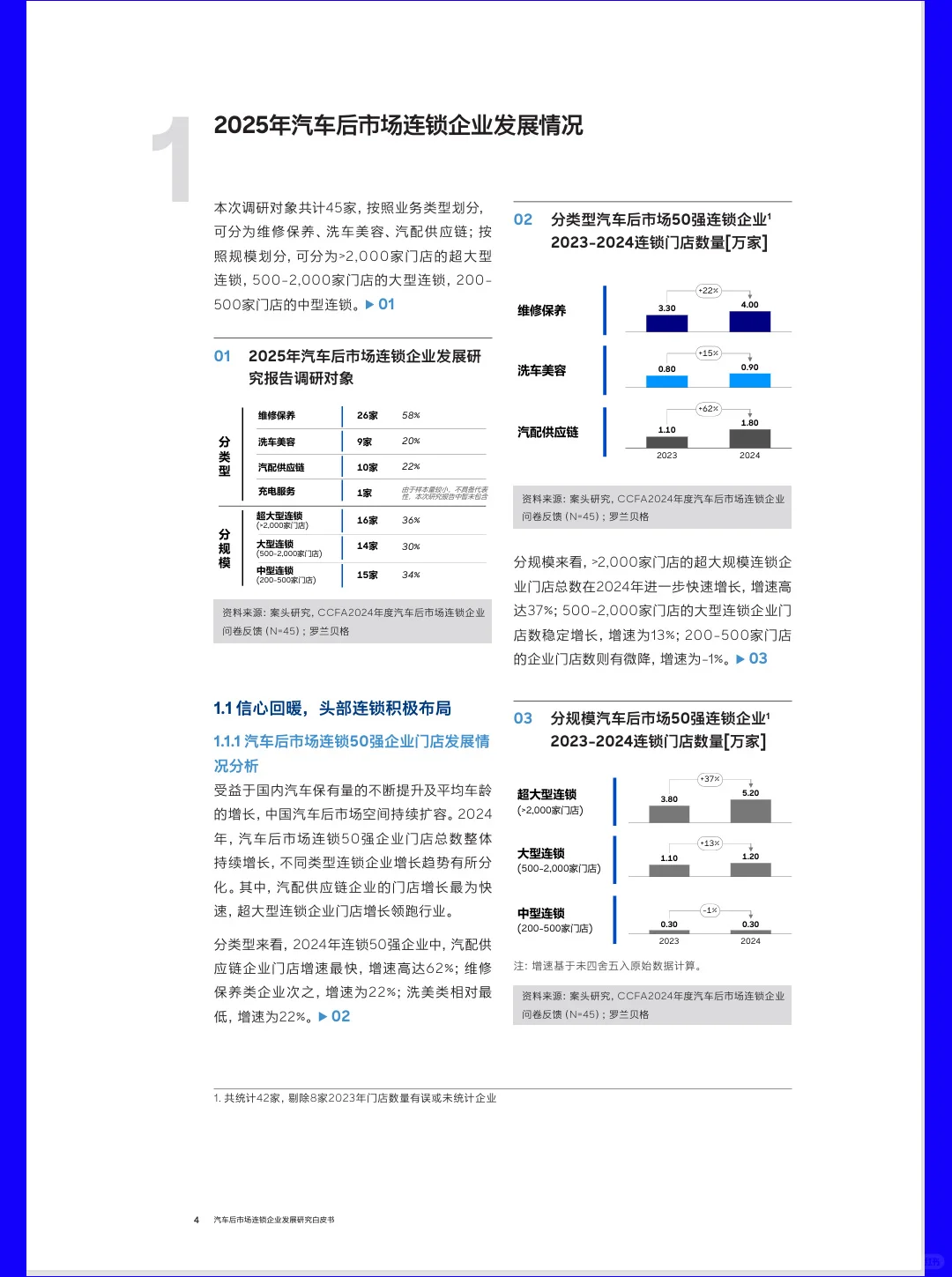

2024е№ҙпјҢжұҪиҪҰеҗҺеёӮеңәиҝһй”Ғ50ејәдјҒдёҡй—Ёеә—жҖ»ж•°жҢҒз»ӯеўһй•ҝпјҢдёҚеҗҢзұ»еһӢе’Ң规模дјҒдёҡе‘ҲзҺ°еҲҶеҢ–жҖҒеҠҝгҖӮжұҪй…Қдҫӣеә”й“ҫдјҒдёҡй—Ёеә—еўһйҖҹжңҖеҝ«пјҢиҫҫ62%пјӣз»ҙдҝ®дҝқе…»е’Ңжҙ—иҪҰзҫҺе®№зұ»еўһйҖҹеқҮдёә22%гҖӮ规模方йқўпјҢи¶…еӨ§еһӢиҝһй”ҒпјҲ>2000家门еә—пјүеўһйҖҹй«ҳиҫҫ37%пјҢеӨ§еһӢиҝһй”ҒпјҲ500-2000家门еә—пјүеўһйҖҹ13%пјҢдёӯеһӢиҝһй”ҒпјҲ200-500家门еә—пјүеҫ®йҷҚ1%гҖӮеҗ„зұ»еһӢдјҒдёҡеқҮеёғеұҖж–°иғҪжәҗдёҡеҠЎпјҢдҪҶиҝӣеәҰдёҚдёҖпјҢи¶…еӨ§еһӢиҝһй”Ғжё—йҖҸзҺҮеҒҸдҪҺпјҢйғЁеҲҶдёӯеӨ§еһӢдјҒдёҡжё—йҖҸзҺҮе·Іиҫҫ100%пјҢжңҚеҠЎжЁЎејҸж¶өзӣ–иҝңзЁӢиҜҠж–ӯгҖҒиҒ”еҗҲжЈҖдҝ®зӯүеӨҡз§ҚеҪўејҸгҖӮ

2025е№ҙпјҢиЎҢдёҡеҸ‘еұ•йў„жңҹеҗ‘еҘҪгҖӮй—Ёеә—жӢ“еұ•ж–№йқўпјҢжҙ—иҪҰзҫҺе®№зұ»е’Ңи¶…еӨ§еһӢдјҒдёҡж„Ҹж„ҝжңҖз§ҜжһҒпјҢ67%зҡ„жҙ—иҪҰзҫҺе®№дјҒдёҡи®ЎеҲ’з§ҜжһҒжӢ“еұ•пјҢ70%зҡ„и¶…еӨ§еһӢиҝһй”ҒжңүжӯӨ规еҲ’гҖӮиҗҘ收еўһй•ҝйў„жңҹдёҺй—Ёеә—жү©еј й«ҳеәҰеҢ№й…ҚпјҢжҙ—иҪҰзҫҺе®№зұ»дјҒдёҡе…Ёе‘ҳзңӢж¶ЁпјҢ67%йў„и®ЎеўһйҖҹи¶…15%пјӣи¶…еӨ§еһӢе’ҢдёӯеһӢиҝһй”Ғи¶…60%йў„жңҹиҗҘ收еўһй•ҝи¶…15%гҖӮзӣҲеҲ©йў„жңҹж•ҙдҪ“еҒҸд№җи§ӮпјҢз»ҙдҝ®дҝқе…»дјҒдёҡжңҖдёәз§ҜжһҒпјҢ54%йў„и®ЎзӣҲеҲ©еўһе№…и¶…3%гҖӮдёӢжІүеёӮеңәжҲҗдёәйҮҚиҰҒеўһй•ҝзӮ№пјҢжҙ—иҪҰзҫҺе®№зұ»й—Ёеә—еўһйҖҹиҫҫ100%пјҢи¶…еӨ§еһӢе’ҢеӨ§еһӢиҝһй”Ғй—Ёеә—еўһйҖҹеҲҶеҲ«дёә27%е’Ң24%гҖӮ

иЎҢдёҡе‘ҲзҺ°еӣӣеӨ§ж ёеҝғи¶ӢеҠҝгҖӮиҝһй”ҒеҢ–еҠ йҖҹжҺЁиҝӣпјҢй—Ёеә—жҖ»ж•°д»Һ2020е№ҙ59дёҮ家йҷҚиҮі2025е№ҙ42дёҮ家пјҢиҝһй”ҒеһӢдјҒдёҡеҚ жҜ”д»Һ16%жҸҗеҚҮиҮі34%пјҢе…ЁеӣҪжҖ§иҝһй”Ғдё»еҜјеёӮеңәгҖҒеҢәеҹҹжҖ§иҝһй”ҒиЎҘе……зҡ„ж јеұҖжёҗжҲҗгҖӮдёӢжІүеҢ–жҳҫи‘—жҸҗеҚҮпјҢдёүзәҝеҸҠд»ҘдёӢеҹҺеёӮжұҪиҪҰдҝқжңүйҮҸе’ҢеҗҺеёӮеңә规模еўһйҖҹйўҶе…ҲпјҢжҲҗдёәжё йҒ“жү©еј йҮҚзӮ№гҖӮж–°иғҪжәҗе№іиЎЎеёғеұҖжҲҗдёәе…ій”®пјҢ2032е№ҙж–°иғҪжәҗжұҪиҪҰдҝқжңүйҮҸйў„и®ЎеҸҚи¶…зҮғжІ№иҪҰпјҢзәҜз”өиҪҰеһӢз»ҙдҝқд»·еҖјиҷҪдҪҺдәҺзҮғжІ№иҪҰпјҢдҪҶдёүз”өзі»з»ҹзӣёе…іжңҚеҠЎеёҰжқҘж–°жңәйҒҮгҖӮж•°еӯ—еҢ–еӨҡзӮ№ејҖиҠұпјҢиҰҶзӣ–иҺ·е®ўгҖҒжңҚеҠЎгҖҒеӨҚиҙӯе…ЁзҺҜиҠӮпјҢж–°еӘ’дҪ“иҗҘй”ҖгҖҒAIйў„жЈҖзӯүе·Ҙе…·жңүж•ҲжҸҗеҚҮж•ҲзҺҮгҖӮ

й’ҲеҜ№иЎҢдёҡеҸ‘еұ•пјҢжҠҘе‘ҠжҸҗеҮәдёүеӨ§е»әи®®пјҡдёҖжҳҜйҮҚж–°е®Ўи§Ҷе®ўжҲ·з»“жһ„пјҢйҖӮеә”з”өеҠЁеҢ–еёҰжқҘзҡ„жҺҲжқғжЁЎејҸеҸҳеҢ–пјҢжҠҠжҸЎдё»жңәеҺӮгҖҒз”өжұ еҺӮе•ҶзӯүBз«ҜеҗҲдҪңжңәдјҡпјӣдәҢжҳҜи°ғж•ҙдёҡеҠЎжЁЎејҸпјҢеә”еҜ№дј з»ҹеҝ«дҝ®дёҡеҠЎејҸеҫ®и¶ӢеҠҝпјҢжӢ“еұ•жҙ—зҫҺзІҫе“ҒгҖҒдё“дёҡй’Је–·зӯүж–°е…ҙжңҚеҠЎпјӣдёүжҳҜеҚҮзә§жңҚеҠЎиғҪеҠӣпјҢз»“еҗҲдјҒдёҡеҹәеӣ жһ„е»әе·®ејӮеҢ–з«һдәүеҠӣпјҢејәеҢ–ж ҮеҮҶеҢ–иҝҗиҗҘдёҺж•°еӯ—еҢ–иөӢиғҪгҖӮ#жұҪиҪҰеҗҺеёӮеңә #жұҪиҪҰеҗҺеёӮеңәжңҚеҠЎ #жұҪиҪҰеҗҺеёӮеңәеҲӣдёҡ #жұҪиҪҰй…Қ件 #жұҪиҪҰй…Қ件еҺӮ #жұҪиҪҰеҗҺеёӮеңәеҹ№и®ӯ #жұҪиҪҰеҗҺеёӮеңәиҝҗиҗҘ

2024е№ҙпјҢжұҪиҪҰеҗҺеёӮеңәиҝһй”Ғ50ејәдјҒдёҡй—Ёеә—жҖ»ж•°жҢҒз»ӯеўһй•ҝпјҢдёҚеҗҢзұ»еһӢе’Ң规模дјҒдёҡе‘ҲзҺ°еҲҶеҢ–жҖҒеҠҝгҖӮжұҪй…Қдҫӣеә”й“ҫдјҒдёҡй—Ёеә—еўһйҖҹжңҖеҝ«пјҢиҫҫ62%пјӣз»ҙдҝ®дҝқе…»е’Ңжҙ—иҪҰзҫҺе®№зұ»еўһйҖҹеқҮдёә22%гҖӮ规模方йқўпјҢи¶…еӨ§еһӢиҝһй”ҒпјҲ>2000家门еә—пјүеўһйҖҹй«ҳиҫҫ37%пјҢеӨ§еһӢиҝһй”ҒпјҲ500-2000家门еә—пјүеўһйҖҹ13%пјҢдёӯеһӢиҝһй”ҒпјҲ200-500家门еә—пјүеҫ®йҷҚ1%гҖӮеҗ„зұ»еһӢдјҒдёҡеқҮеёғеұҖж–°иғҪжәҗдёҡеҠЎпјҢдҪҶиҝӣеәҰдёҚдёҖпјҢи¶…еӨ§еһӢиҝһй”Ғжё—йҖҸзҺҮеҒҸдҪҺпјҢйғЁеҲҶдёӯеӨ§еһӢдјҒдёҡжё—йҖҸзҺҮе·Іиҫҫ100%пјҢжңҚеҠЎжЁЎејҸж¶өзӣ–иҝңзЁӢиҜҠж–ӯгҖҒиҒ”еҗҲжЈҖдҝ®зӯүеӨҡз§ҚеҪўејҸгҖӮ

2025е№ҙпјҢиЎҢдёҡеҸ‘еұ•йў„жңҹеҗ‘еҘҪгҖӮй—Ёеә—жӢ“еұ•ж–№йқўпјҢжҙ—иҪҰзҫҺе®№зұ»е’Ңи¶…еӨ§еһӢдјҒдёҡж„Ҹж„ҝжңҖз§ҜжһҒпјҢ67%зҡ„жҙ—иҪҰзҫҺе®№дјҒдёҡи®ЎеҲ’з§ҜжһҒжӢ“еұ•пјҢ70%зҡ„и¶…еӨ§еһӢиҝһй”ҒжңүжӯӨ规еҲ’гҖӮиҗҘ收еўһй•ҝйў„жңҹдёҺй—Ёеә—жү©еј й«ҳеәҰеҢ№й…ҚпјҢжҙ—иҪҰзҫҺе®№зұ»дјҒдёҡе…Ёе‘ҳзңӢж¶ЁпјҢ67%йў„и®ЎеўһйҖҹи¶…15%пјӣи¶…еӨ§еһӢе’ҢдёӯеһӢиҝһй”Ғи¶…60%йў„жңҹиҗҘ收еўһй•ҝи¶…15%гҖӮзӣҲеҲ©йў„жңҹж•ҙдҪ“еҒҸд№җи§ӮпјҢз»ҙдҝ®дҝқе…»дјҒдёҡжңҖдёәз§ҜжһҒпјҢ54%йў„и®ЎзӣҲеҲ©еўһе№…и¶…3%гҖӮдёӢжІүеёӮеңәжҲҗдёәйҮҚиҰҒеўһй•ҝзӮ№пјҢжҙ—иҪҰзҫҺе®№зұ»й—Ёеә—еўһйҖҹиҫҫ100%пјҢи¶…еӨ§еһӢе’ҢеӨ§еһӢиҝһй”Ғй—Ёеә—еўһйҖҹеҲҶеҲ«дёә27%е’Ң24%гҖӮ

иЎҢдёҡе‘ҲзҺ°еӣӣеӨ§ж ёеҝғи¶ӢеҠҝгҖӮиҝһй”ҒеҢ–еҠ йҖҹжҺЁиҝӣпјҢй—Ёеә—жҖ»ж•°д»Һ2020е№ҙ59дёҮ家йҷҚиҮі2025е№ҙ42дёҮ家пјҢиҝһй”ҒеһӢдјҒдёҡеҚ жҜ”д»Һ16%жҸҗеҚҮиҮі34%пјҢе…ЁеӣҪжҖ§иҝһй”Ғдё»еҜјеёӮеңәгҖҒеҢәеҹҹжҖ§иҝһй”ҒиЎҘе……зҡ„ж јеұҖжёҗжҲҗгҖӮдёӢжІүеҢ–жҳҫи‘—жҸҗеҚҮпјҢдёүзәҝеҸҠд»ҘдёӢеҹҺеёӮжұҪиҪҰдҝқжңүйҮҸе’ҢеҗҺеёӮеңә规模еўһйҖҹйўҶе…ҲпјҢжҲҗдёәжё йҒ“жү©еј йҮҚзӮ№гҖӮж–°иғҪжәҗе№іиЎЎеёғеұҖжҲҗдёәе…ій”®пјҢ2032е№ҙж–°иғҪжәҗжұҪиҪҰдҝқжңүйҮҸйў„и®ЎеҸҚи¶…зҮғжІ№иҪҰпјҢзәҜз”өиҪҰеһӢз»ҙдҝқд»·еҖјиҷҪдҪҺдәҺзҮғжІ№иҪҰпјҢдҪҶдёүз”өзі»з»ҹзӣёе…іжңҚеҠЎеёҰжқҘж–°жңәйҒҮгҖӮж•°еӯ—еҢ–еӨҡзӮ№ејҖиҠұпјҢиҰҶзӣ–иҺ·е®ўгҖҒжңҚеҠЎгҖҒеӨҚиҙӯе…ЁзҺҜиҠӮпјҢж–°еӘ’дҪ“иҗҘй”ҖгҖҒAIйў„жЈҖзӯүе·Ҙе…·жңүж•ҲжҸҗеҚҮж•ҲзҺҮгҖӮ

й’ҲеҜ№иЎҢдёҡеҸ‘еұ•пјҢжҠҘе‘ҠжҸҗеҮәдёүеӨ§е»әи®®пјҡдёҖжҳҜйҮҚж–°е®Ўи§Ҷе®ўжҲ·з»“жһ„пјҢйҖӮеә”з”өеҠЁеҢ–еёҰжқҘзҡ„жҺҲжқғжЁЎејҸеҸҳеҢ–пјҢжҠҠжҸЎдё»жңәеҺӮгҖҒз”өжұ еҺӮе•ҶзӯүBз«ҜеҗҲдҪңжңәдјҡпјӣдәҢжҳҜи°ғж•ҙдёҡеҠЎжЁЎејҸпјҢеә”еҜ№дј з»ҹеҝ«дҝ®дёҡеҠЎејҸеҫ®и¶ӢеҠҝпјҢжӢ“еұ•жҙ—зҫҺзІҫе“ҒгҖҒдё“дёҡй’Је–·зӯүж–°е…ҙжңҚеҠЎпјӣдёүжҳҜеҚҮзә§жңҚеҠЎиғҪеҠӣпјҢз»“еҗҲдјҒдёҡеҹәеӣ жһ„е»әе·®ејӮеҢ–з«һдәүеҠӣпјҢејәеҢ–ж ҮеҮҶеҢ–иҝҗиҗҘдёҺж•°еӯ—еҢ–иөӢиғҪгҖӮ#жұҪиҪҰеҗҺеёӮеңә #жұҪиҪҰеҗҺеёӮеңәжңҚеҠЎ #жұҪиҪҰеҗҺеёӮеңәеҲӣдёҡ #жұҪиҪҰй…Қ件 #жұҪиҪҰй…Қ件еҺӮ #жұҪиҪҰеҗҺеёӮеңәеҹ№и®ӯ #жұҪиҪҰеҗҺеёӮеңәиҝҗиҗҘ