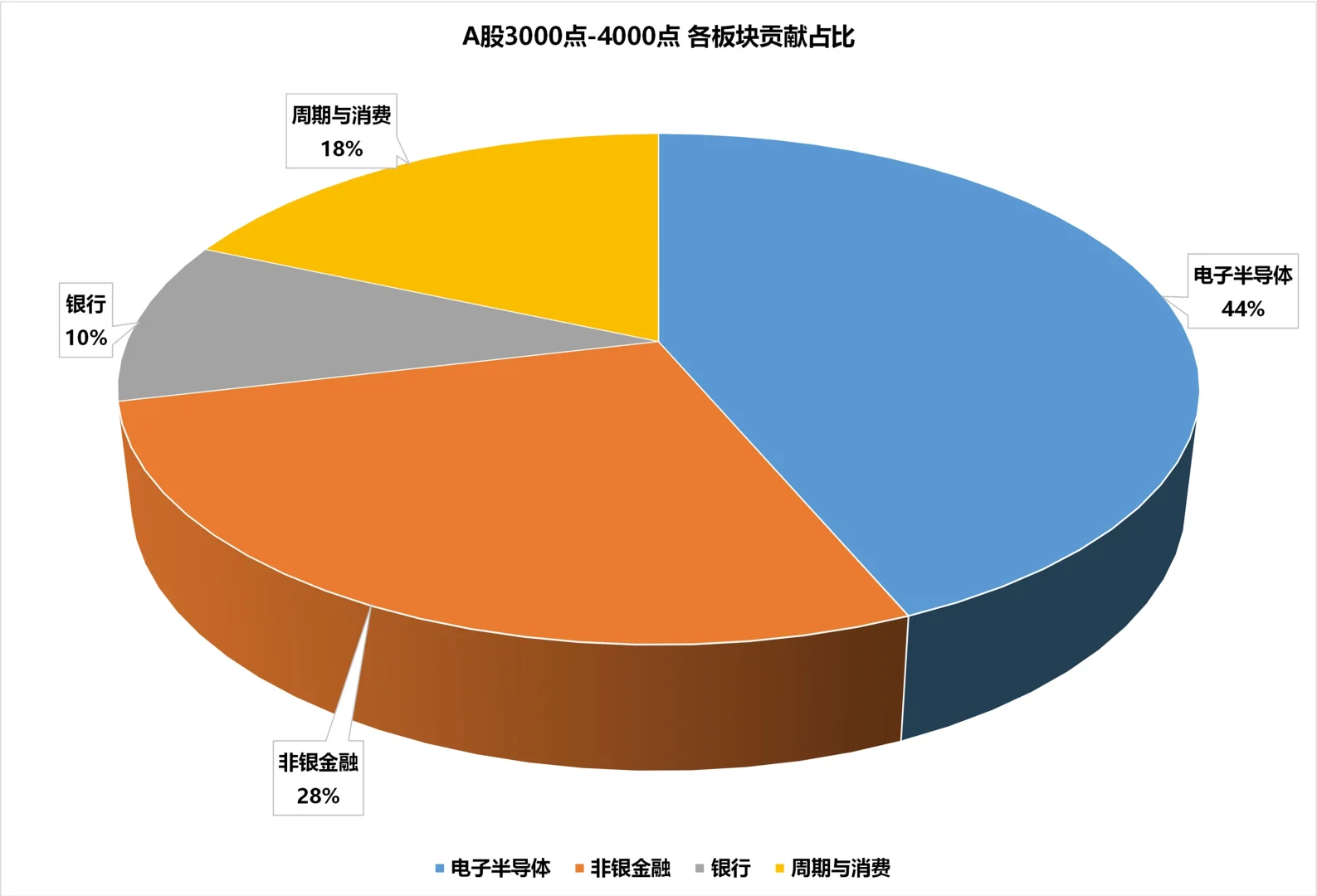

1、电子半导体:贡献 360 点(占比 36%)

以 AI 芯片、光模块、消费电子为核心的硬件端爆发式增长,工业富联、中芯国际、寒武纪等龙头股涨幅超 200%,直接拉动指数 360 点。其中,海外链(胜宏科技、沪电股份)和国产链(海光信息、兆易创新)的 9 家核心公司贡献了该板块涨幅的 50%。

2、非银金融:贡献 228 点(占比 22.8%)

证券行业受益于日均成交额突破 1.5 万亿元(同比 + 70%),经纪、两融、自营业务全面回暖,中信证券、华泰证券等头部券商净利润增速超 30%。保险板块在新会计准则下分化,中国平安、中国人寿等龙头股贡献显著。

3、银行:贡献 85 点(占比 8.5%)

高股息策略驱动下,工商银行、建设银行等国有大行股价涨幅超 30%,但受净息差收窄影响,整体贡献弱于科技板块。

4、电力设备与新能源:贡献 - 40 点(拖累 4%)

光伏行业因硅料价格暴跌、产能过剩,隆基绿能、通威股份等龙头股跌幅超 20%,直接拖累指数 40 点。但风电设备、储能等细分领域因政策支持实现正增长。

5、周期与消费:贡献 152 点(占比 15.2%)

有色金属:受益于新能源金属价格触底反弹,锂、钴、稀土等细分领域涨幅超 60%,赣锋锂业、北方稀土等贡献显著。

汽车:新能源汽车渗透率超 40%,比亚迪、宁德时代等产业链龙头股涨幅超 50%。

消费:食品饮料、家电等传统消费表现疲软,贵州茅台、美的集团涨幅不足 10%,仅农林牧渔(生猪养殖)因产能去化周期实现扭亏为盈。

#投资 #价值投资 #A股 #4000点 #科技牛 #泡沫

以 AI 芯片、光模块、消费电子为核心的硬件端爆发式增长,工业富联、中芯国际、寒武纪等龙头股涨幅超 200%,直接拉动指数 360 点。其中,海外链(胜宏科技、沪电股份)和国产链(海光信息、兆易创新)的 9 家核心公司贡献了该板块涨幅的 50%。

2、非银金融:贡献 228 点(占比 22.8%)

证券行业受益于日均成交额突破 1.5 万亿元(同比 + 70%),经纪、两融、自营业务全面回暖,中信证券、华泰证券等头部券商净利润增速超 30%。保险板块在新会计准则下分化,中国平安、中国人寿等龙头股贡献显著。

3、银行:贡献 85 点(占比 8.5%)

高股息策略驱动下,工商银行、建设银行等国有大行股价涨幅超 30%,但受净息差收窄影响,整体贡献弱于科技板块。

4、电力设备与新能源:贡献 - 40 点(拖累 4%)

光伏行业因硅料价格暴跌、产能过剩,隆基绿能、通威股份等龙头股跌幅超 20%,直接拖累指数 40 点。但风电设备、储能等细分领域因政策支持实现正增长。

5、周期与消费:贡献 152 点(占比 15.2%)

有色金属:受益于新能源金属价格触底反弹,锂、钴、稀土等细分领域涨幅超 60%,赣锋锂业、北方稀土等贡献显著。

汽车:新能源汽车渗透率超 40%,比亚迪、宁德时代等产业链龙头股涨幅超 50%。

消费:食品饮料、家电等传统消费表现疲软,贵州茅台、美的集团涨幅不足 10%,仅农林牧渔(生猪养殖)因产能去化周期实现扭亏为盈。

#投资 #价值投资 #A股 #4000点 #科技牛 #泡沫