дҪңиҖ… | еј дёҪе№і

ж‘ҳиҰҒпјҡеҢ–е·Ҙж–°жқҗж–ҷжҳҜж”Ҝж’‘еӣҪ家жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡзҡ„йҮҚиҰҒеҹәзЎҖпјҢд№ҹжҳҜдј з»ҹзҹіеҢ–е’ҢеҢ–е·Ҙдә§дёҡиҪ¬еһӢеҚҮзә§зҡ„йҮҚиҰҒж–№еҗ‘гҖӮз»јеҗҲиҜ„иҝ°дәҶе…ЁзҗғеҢ–е·Ҙж–°жқҗж–ҷдә§дёҡзҺ°зҠ¶еҸҠеҸ‘еұ•и¶ӢеҠҝпјҢеҜ№8з§ҚеҢ–е·Ҙж–°жқҗж–ҷзҡ„еёӮеңә规模гҖҒз«һдәүж јеұҖеҸҠеҸ‘еұ•еүҚжҷҜиҝӣиЎҢзі»з»ҹжўізҗҶпјҢеҲҶжһҗдәҶзӣ®еүҚжҲ‘еӣҪеҢ–е·Ҙж–°жқҗж–ҷиЎҢдёҡдёӯеӯҳеңЁзҡ„дё»иҰҒй—®йўҳпјҢжҸҗеҮәеә”иҜҘеҠ еӨ§ж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰгҖҒеӣҙз»•дә§дёҡй“ҫйғЁзҪІеҲӣж–°й“ҫгҖҒжҗӯе»әе…ұжҖ§жҠҖжңҜе№іеҸ°гҖҒејәеҢ–еӨҚеҗҲеһӢй«ҳз«ҜдәәжүҚеҹ№е…»гҖӮ

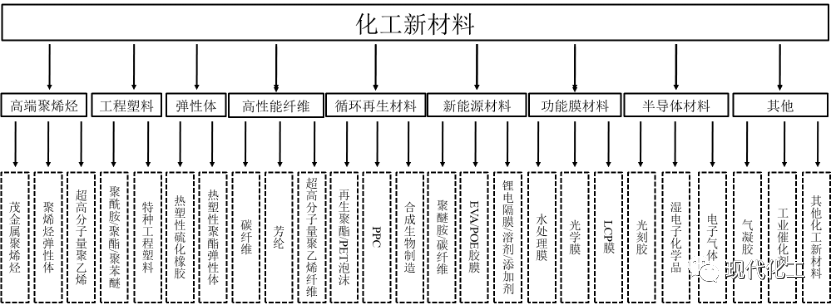

еӣҫ1В еҢ–е·Ҙж–°жқҗж–ҷз»ҶеҲҶйўҶеҹҹеҸҠд»ЈиЎЁжҖ§дә§е“Ғ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪзҹіжІ№е’ҢеҢ–еӯҰе·ҘдёҡиҒ”еҗҲдјҡпјҢеүҚзһ»дә§дёҡз ”з©¶йҷўж•ҙзҗҶгҖӮ

2В е…ЁзҗғеҢ–е·Ҙж–°жқҗж–ҷдә§дёҡзҺ°зҠ¶

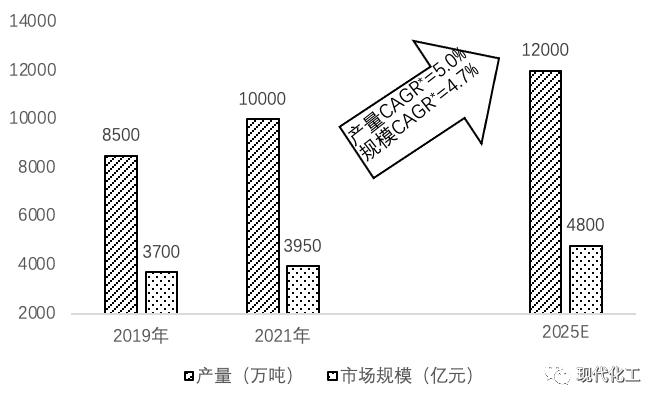

2.1 规模дёҚж–ӯеўһй•ҝ

жіЁпјҡCAGRвҖ”вҖ”е№ҙеӨҚеҗҲеўһй•ҝзҺҮпјӣиө„ж–ҷжқҘжәҗдәҺдёӯеӣҪзҹіжІ№е’ҢеҢ–еӯҰе·ҘдёҡиҒ”еҗҲдјҡпјҢеүҚзһ»дә§дёҡз ”з©¶йҷўж•ҙзҗҶгҖӮ

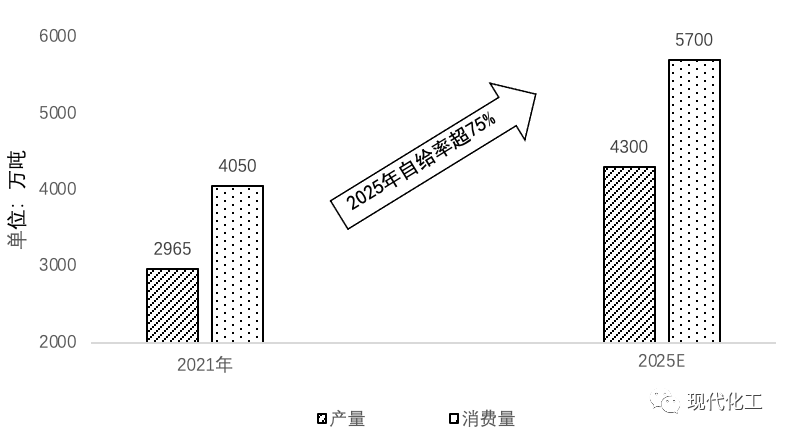

еӣҫ2В е…ЁзҗғеҢ–е·Ҙж–°жқҗж–ҷдә§йҮҸеҸҠ

еёӮеңәж¶Ҳиҙ№и§„жЁЎеҸҠйў„жөӢ

иЎЁ1В 2021е№ҙе…ЁзҗғеҢ–е·Ҙж–°жқҗж–ҷиЎҢдёҡ

дё»иҰҒе“Ғзұ»дә§иғҪ/дә§йҮҸ

>600пјҲйў„и®Ў2023е№ҙ762пјү | |||

й«ҳз«ҜиҒҡзғҜзғғ | 18.2(дёӯеӣҪдә§йҮҸ) | ||

й«ҳжҖ§иғҪеҗҲжҲҗж©Ўиғ¶ | |||

ж°ҹзЎ…жқҗж–ҷ | ж°ҹиҒҡеҗҲзү©пјҲеҢ…жӢ¬иҒҡеӣӣж°ҹд№ҷзғҜPTFEгҖҒиҒҡеҒҸж°ҹд№ҷзғҜPVDFгҖҒе…Ёж°ҹд№ҷзғҜдёҷзғҜе…ұиҒҡзү©FEPгҖҒж°ҹж©Ўиғ¶FKMзӯүпјү | 25.8пјҲдёӯеӣҪдә§йҮҸпјү | |

й«ҳжҖ§иғҪзәӨз»ҙ | |||

й«ҷжҖ§иғҪиҶңжқҗж–ҷ | |||

з”өеӯҗеҢ–еӯҰе“Ғ |

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪзҹіжІ№е’ҢеҢ–еӯҰе·ҘдёҡиҒ”еҗҲдјҡгҖҒйҡҶдј—иө„и®ҜгҖҒж–°жқҗж–ҷеңЁзәҝгҖҒиөӣеҘҘзўізәӨз»ҙжҠҖжңҜзӯүпјҢеүҚзһ»дә§дёҡз ”з©¶йҷўж•ҙзҗҶгҖӮ

2.2В е‘ҲзҺ°иҘҝејәдёңејұж јеұҖ

2.3В йўҶе…ҲдјҒдёҡйӣҶдёӯеңЁзҫҺ欧ж—Ҙ

3В жҲ‘еӣҪеҢ–е·Ҙж–°жқҗж–ҷдә§дёҡзҺ°зҠ¶

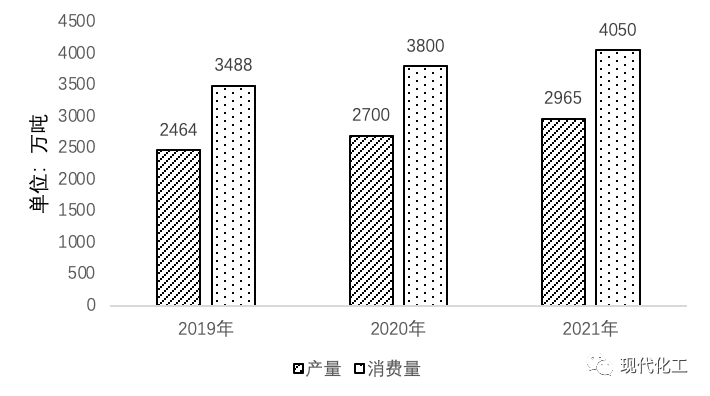

3.1 规模жҢҒз»ӯеЈ®еӨ§

еӣҫ3 В 2019вҖ”2021е№ҙдёӯеӣҪеҢ–е·Ҙж–°жқҗж–ҷ

дҫӣйңҖжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪзҹіжІ№е’ҢеҢ–еӯҰе·ҘдёҡиҒ”еҗҲдјҡпјҢеүҚзһ»дә§дёҡз ”з©¶йҷўж•ҙзҗҶгҖӮ

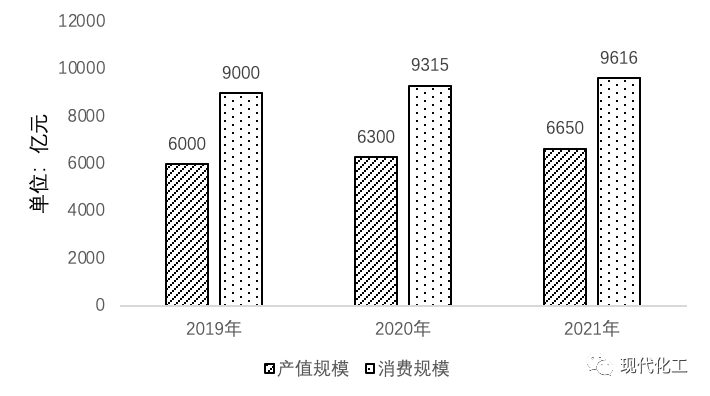

еӣҫ4В В 2019вҖ”2021е№ҙдёӯеӣҪеҢ–е·Ҙж–°жқҗж–ҷ

дә§еҖји§„жЁЎеҸҠж¶Ҳиҙ№и§„жЁЎ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪзҹіжІ№е’ҢеҢ–еӯҰе·ҘдёҡиҒ”еҗҲдјҡпјҢеүҚзһ»дә§дёҡз ”з©¶йҷўж•ҙзҗҶгҖӮ

иЎЁ2 В 2021е№ҙдёӯеӣҪеҢ–е·Ҙж–°жқҗж–ҷ

йҮҚзӮ№е“Ғзұ»дҫӣйңҖеҸҠиҮӘз»ҷжғ…еҶө

дә§йҮҸ/дёҮt | ж¶Ҳиҙ№йҮҸ/дёҮt | ||

3.2В еҸ‘еұ•ж°ҙе№ізЁіжӯҘжҸҗеҚҮ

еҢ–е·Ҙж–°жқҗж–ҷдә§е“ҒдҪ“зі»еәһеӨ§пјҢдә§дёҡй“ҫй•ҝпјҢж¶үеҸҠдјҒдёҡдј—еӨҡпјҢзӣ®еүҚдёӯеӣҪеҗ„йҮҚзӮ№дә§е“ҒйўҶеҹҹйўҶе…Ҳзҡ„еҢ–е·Ҙж–°жқҗж–ҷдјҒдёҡиҜҰи§ҒиЎЁ3гҖӮ

иЎЁ3В дёӯеӣҪеҢ–е·Ҙж–°жқҗж–ҷ

йҮҚзӮ№дә§е“ҒдјҒдёҡеёғеұҖжғ…еҶө

йҮҚзӮ№дә§е“Ғ | ||

й«ҳз«ҜиҒҡзғҜзғғ | ж–Ҝе°”йӮҰ30дёҮt/aпјҢиҚЈзӣӣзҹіеҢ–30дёҮt/aпјҢжү¬еӯҗе·ҙж–ҜеӨ«20дёҮt/aпјҢ延й•ҝдёӯз…ӨжҰҶжһ—30дёҮt/aпјҢжөҷжұҹзҹіеҢ–30дёҮt/aпјҢеҸӨйӣ·зӮјеҢ–30дёҮt/aпјҢзҮ•еұұзҹіеҢ–20дёҮt/aпјҢжү¬еӯҗзҹіеҢ–10дёҮt/aпјҢдёӯеҢ–жіүе·һ10дёҮt/aпјҢдёӯ科зӮјеҢ–10дёҮt/a | |

иҒҡзғҜзғғеј№жҖ§дҪ“-POE | 规еҲ’дә§иғҪжңүпјҡдёҮеҚҺеҢ–еӯҰ2Г—20дёҮt/aпјҢиҢӮеҗҚзҹіеҢ–5дёҮt/aпјҢжөҷжұҹзҹіеҢ–2Г—20дёҮt/aпјҢеӨ©жҙҘзҹіеҢ–10дёҮt/aпјҢжғ з”ҹж–°жқҗж–ҷ10дёҮt/aпјҢеҚ«жҳҹеҢ–еӯҰ10дёҮt/aпјҢдә¬еҚҡзҹіеҢ–5дёҮt/aпјҢж–Ҝе°”йӮҰзҹіеҢ–800t/a | |

и¶…й«ҳеҲҶеӯҗйҮҸиҒҡд№ҷзғҜ | еЎһжӢүе°јж–ҜпјҲеҚ—дә¬пјү3.4дёҮt/aпјҢжү¬еӯҗзҹіеҢ–1дёҮt/aпјҢжІғжЈ®еҢ–е·Ҙ1дёҮt/aпјҢдёӯ科鑫жҳҹ1дёҮt/a | |

е·ҘзЁӢеЎ‘ж–ҷ | 科жҖқеҲӣдёӯеӣҪ50дёҮt/aпјҢеёқдәә15дёҮt/aпјҢдёүиҸұз“Ұж–ҜеҢ–еӯҰпјҲдёҠжө·пјү10дёҮt/aпјҢзҮ•еұұзҹіеҢ–6дёҮt/aпјҢе®Ғжіўжөҷй“ҒеӨ§йЈҺеҢ–е·Ҙ10дёҮt/aпјҢйІҒиҘҝиҒҡзўій…ёй…Ҝе…¬еҸё30дёҮt/aпјҢдёҮеҚҺеҢ–еӯҰ21дёҮt/aпјҢдёӯи“қеӣҪеЎ‘10дёҮt/aпјҢжІ§е·һеӨ§еҢ–10дёҮt/aпјҢе№із…ӨзҘһ马10дёҮt/aпјҢеҲ©еҚҺзӣҠз»ҙиҝң13дёҮt/aпјҢзӣӣйҖҡиҒҡжәҗж–°жқҗж–ҷ13дёҮt/aпјҢз”ҳе®ҒзҹіеҢ–7дёҮt/aпјҢжөҷжұҹзҹіеҢ–26дёҮt/aпјҢеҚҺзӣӣж–°жқҗж–ҷ26дёҮt/aпјҢдёӯжІҷеӨ©жҙҘзҹіеҢ–26дёҮt/a | |

е№із…ӨзҘһ马19дёҮt/aпјҢдёҠжө·иӢұеЁҒиҫҫ19дёҮt/aпјҢеҚҺеі°8дёҮt/aпјҢиҫҪйҳіе…ҙ家4дёҮt/aпјҢжұҹиӢҸеҚҺжҙӢ4дёҮt/aпјҢдјҳзәӨ科жҠҖ2дёҮt/aпјҢж–°еҠӣж–°жқҗ1.5дёҮt/aпјҢйҡҶеҚҺж–°жқҗ108дёҮt/aпјҲ规еҲ’пјҢйў„и®Ў2028е№ҙе»әжҲҗпјү | ||

дә‘еӨ©еҢ–9дёҮt/aпјҢе”җеұұдёӯжө©4дёҮt/aпјҢдёӯжө·жІ№з”°йҮҺ6дёҮt/aпјҢиЎ®зҹҝйІҒеҚ—8дёҮt/aпјҢзҘһеҚҺе®Ғз…Ө6дёҮt/aпјҢе®қжі°иҸұ6дёҮt/aпјҢејҖе°Ғйҫҷе®Ү4дёҮt/a | ||

й•ҝжҳҘеҢ–еӯҰ18дёҮt/aпјҢд»ӘеҫҒеҢ–зәӨ9.1дёҮt/aпјҢеә·иҫүзҹіеҢ–8дёҮt/aпјҢе…ҙзӣӣжҳҹжқҗ8дёҮt/aпјҢи“қеұұеұҜжІі6дёҮt/aпјҢдёӯеӣҪи“қжҳҹ6дёҮt/a | ||

й«ҳжҖ§иғҪзәӨз»ҙ | зўізәӨз»ҙ | еҗүжһ—еҢ–зәӨ16000t/aпјҢдёӯеӨҚзҘһй№°11500t/aпјҢе®қж—ҢзўізәӨз»ҙ10500t/aпјҢдёҠжө·зҹіеҢ–7500t/aпјҢж–°еҲӣзўіи°·6000t/aпјҢжұҹиӢҸжҒ’зҘһ5500t/aпјҢе…үеЁҒеӨҚжқҗ5100t/a |

иҠізә¶ | жі°е’Ңж–°жқҗ17000t/aпјҲй—ҙдҪҚиҠізә¶11000t/aпјҢеҜ№дҪҚиҠізә¶6000t/aпјүпјҢдёӯеӣҪеӣҪйҷ…5000t/aеҜ№дҪҚиҠізә¶пјҲйў„и®Ў2023е№ҙжү©дә§иҮі8000t/aпјүпјҢдёӯиҠізү№зәӨ3000t/aпјҢд»ӘеҫҒеҢ–зәӨ1000t/a | |

й«ҳжҖ§иғҪж©Ўиғ¶ | ж°ўеҢ–дёҒи…Ҳж©Ўиғ¶-HNBR | е…Ёзҗғ规模з”ҹдә§жңү4家пјҢеӣҪеҶ…жөҷжұҹиөһжҳҮ2000t/aпјҢйҒ“жҒ©иӮЎд»Ҫ1000t/aпјҲдәҢжңҹ1000t/aйў„и®Ў2023е№ҙжҠ•дә§пјҢдёүжңҹ1000t/aйў„и®Ў2025е№ҙе»әжҲҗпјүпјӣеӣҪеӨ–еҫ·еӣҪжң—зӣӣ10000t/aпјҢж—Ҙжң¬з‘һзҝҒ9500t/a |

зғӯеЎ‘жҖ§зЎ«еҢ–ж©Ўиғ¶-TPV | йҒ“жҒ©иӮЎд»Ҫ3.3дёҮt/aпјҢжұҹиӢҸйЎ¶еЎ‘е®һдёҡ1дёҮt/aпјҢйҮ‘йҷөеҘҘжҷ®зү№0.8дёҮt/a | |

зЎ…ж©Ўиғ¶ | е®Ҹиҫҫж–°жқҗ4дёҮt/aпјҢжӯЈе®үжңүжңәзЎ…3.3дёҮt/aпјҢдёңиҺһеӨ©жЎү科жҠҖ2.3дёҮt/aпјҢеӨ©иҫ°ж–°жқҗ3.5дёҮt/aпјҢжөҷжұҹеҜҢеЈ«зү№2дёҮt/aпјҢйӣҶжі°иӮЎд»Ҫ8.63дёҮt/aпјҢзЎ…е®қ科жҠҖ12.62дёҮt/aпјҢеӣһеӨ©ж–°жқҗ9.56дёҮt/a | |

з”өеӯҗеҢ–еӯҰе“Ғ | ж–°е®ҷйӮҰ21.87дёҮt/aпјҲеҸҰеңЁе»ә17.2дёҮt/aпјүпјҢе…үеҚҺ科жҠҖ9.6дёҮt/aпјҲеҸҰеңЁе»ә1дёҮt/aпјүпјҢејәеҠӣж–°жқҗ7.6дёҮt/aпјҲеҸҰеңЁе»ә7.3дёҮеҗЁпјү/е№ҙпјҢжұҹеҢ–еҫ®20дёҮt/aпјҲеҸҰ规еҲ’жңү17дёҮt/aпјүпјҢжҷ¶з‘һз”өжқҗ4.68дёҮt/aпјҲеҸҰеңЁе»ә4дёҮt/aпјүпјҢиҫҫиҜәе°”3дёҮt/a | |

з”өеӯҗж°”дҪ“ | жҙҫз‘һзү№ж°”11480t/aпјҢеҚ—еӨ§е…үз”ө6900t/aпјҢеҚҺзү№ж°”дҪ“2875tпјҲдә§йҮҸпјүпјҢйҮ‘е®Ҹж°”дҪ“5800tпјҲдә§йҮҸпјҢеҸҰжңү规еҲ’дә§иғҪ1050t/aпјү |

иө„ж–ҷжқҘжәҗпјҡеҗ„е…¬еҸёе®ҳзҪ‘гҖҒе…¬еҸёе…¬е‘ҠпјҢеүҚзһ»дә§дёҡз ”з©¶йҷўж•ҙзҗҶгҖӮ

3.3В жңӘжқҘеҸ‘еұ•еүҚжҷҜ

еӣҫ5 В 2025е№ҙдёӯеӣҪеҢ–е·Ҙж–°жқҗж–ҷдҫӣйңҖйў„жөӢ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪзҹіжІ№е’ҢеҢ–еӯҰе·ҘдёҡиҒ”еҗҲдјҡпјҢеүҚзһ»дә§дёҡз ”з©¶йҷўж•ҙзҗҶгҖӮ

4В жҲ‘еӣҪеҢ–е·Ҙж–°жқҗж–ҷдә§дёҡеӯҳеңЁзҡ„й—®йўҳ

5В жҲ‘еӣҪеҢ–е·Ҙж–°жқҗж–ҷиЎҢдёҡеҸ‘еұ•е»әи®®

5.1В еҮәеҸ°й’ҲеҜ№жҖ§ж”ҝзӯ–жҺӘж–ҪпјҢдҝғиҝӣе…Ҳиҝӣжқҗж–ҷдә§дёҡжңүеәҸеҸ‘еұ•

5.2В еӣҙз»•дә§дёҡй“ҫйғЁзҪІеҲӣж–°й“ҫпјҢдёҠдёӢжёёеҚҸеҗҢжҺЁеҠЁй«ҳиҙЁйҮҸеҸ‘еұ•

5.3В е»әи®ҫе…ұеҗҢеҲӣж–°еҸҠжңҚеҠЎе№іеҸ°пјҢеҪўжҲҗдә§дёҡй“ҫиҖҰеҗҲзҡ„еҲӣж–°зҪ‘з»ң

5.4В еҠ ејәеӨҚеҗҲеһӢдәәжүҚеҹ№е…»пјҢжҸҗеҚҮиҮӘдё»з ”еҸ‘дёҺи®ҫи®ЎиғҪеҠӣ

END

е…ҚиҙЈеЈ°жҳҺпјҡвҖңзҹҘдә§иҚҹиҗғвҖқе…¬дј—еҸ·жүҖиҪ¬иҪҪж–Үз« жқҘжәҗдәҺе…¶д»–е…¬дј—еҸ·е№іеҸ°пјҢдё»иҰҒзӣ®зҡ„еңЁдәҺеҲҶдә«иЎҢдёҡзӣёе…ізҹҘиҜҶпјҢдј йҖ’еҪ“еүҚжңҖж–°иө„и®ҜгҖӮеӣҫзүҮгҖҒж–Үз« еқҮеұһеҺҹдҪңиҖ…жүҖжңүпјҢеҰӮжңүдҫөжқғиҜ·иҒ”зі»еҸҠж—¶еҲ йҷӨгҖӮ

в–ј11жңҲ10ж—Ҙ 2023еҢ–е·ҘзҹҘиҜҶдә§жқғеҸ‘еұ•дёҺеҲӣж–°еі°дјҡВ В·В жҠҘеҗҚйҖҡйҒ“еҚіе°ҶејҖеҗҜпјҢ敬иҜ·жңҹеҫ…