В зӮ№вҖңйҳ…иҜ»еҺҹж–ҮвҖқиҝӣе…ҘеӯҰд№ В В В В В В В В В зӮ№вҖңеҲҶдә«вҖқжң¬ж–ҮеҲ°жңӢеҸӢеңҲйўҶиө„ж–ҷ

гҖҗйғ‘е·һВ·8жңҲ17вҖ“18ж—ҘгҖ‘жўҒйқ’жө·дё»и®ІпјҡжҲҝең°дә§дёҡзЁҺеҠЎиЎҢж”ҝиҜүи®је…ёеһӢжЎҲдҫӢиҜ„жһҗеҸҠйЈҺйҷ©йҳІжҺ§гҖҗй•ҝжІҷВ·8жңҲ24вҖ“25ж—ҘгҖ‘жқҺй”җеҚҺдё»и®Іпјҡж·ұеәҰи§ЈжһҗжҲҝејҖдјҒдёҡж¶үзЁҺй«ҳйЈҺйҷ©еҸҠе…¶еҗҲ规方жЎҲдёҺеҗҲеҗҢжҺ§зЁҺе®һеҠЎ

гҖҗйғ‘е·һВ·8жңҲ17вҖ“18ж—ҘгҖ‘жўҒйқ’жө·дё»и®ІпјҡжҲҝең°дә§дёҡзЁҺеҠЎиЎҢж”ҝиҜүи®је…ёеһӢжЎҲдҫӢиҜ„жһҗеҸҠйЈҺйҷ©йҳІжҺ§гҖҗй•ҝжІҷВ·8жңҲ24вҖ“25ж—ҘгҖ‘жқҺй”җеҚҺдё»и®Іпјҡж·ұеәҰи§ЈжһҗжҲҝејҖдјҒдёҡж¶үзЁҺй«ҳйЈҺйҷ©еҸҠе…¶еҗҲ规方жЎҲдёҺеҗҲеҗҢжҺ§зЁҺе®һеҠЎгҖҗжү¬е·һВ·9жңҲ7вҖ“9ж—ҘгҖ‘пјҡжү¬е·һзЁҺйҷўдёЁиҙўеҠЎжҖ»зӣ‘зЁҺеҠЎз®ЎзҗҶй«ҳзә§з ”дҝ®зҸӯгҖҠиӮЎжқғжһ¶жһ„и®ҫи®ЎдёҺиө„дә§йҮҚз»„ж¶үзЁҺйЈҺйҷ©з®ЎжҺ§гҖӢ

гҖҗжҲҗйғҪВ·8жңҲ18вҖ“19ж—ҘгҖ‘жқЁиҖҒеёҲдё»и®ІпјҡжҲҝең°дә§ејҖеҸ‘еҗ„зҺҜиҠӮвҖңйҮҚзү№дәӢйЎ№вҖқдјҡи®Ўж ёз®—дёҺзЁҺ收管зҗҶйЈҺйҷ©еҢ–и§ЈеҸҠйҳІиҢғ

д»ҘдёҠиҙўзЁҺе®һж“ҚиҜҫзЁӢзӮ№еҮ»ж ҮйўҳжҹҘзңӢиҜҰз»ҶеҶ…е®№

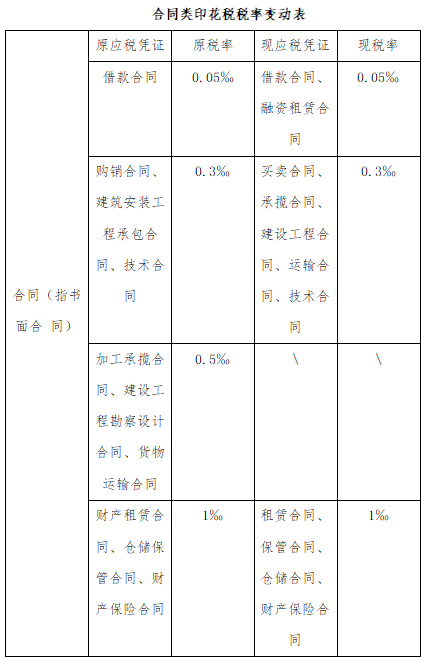

еҚ°иҠұзЁҺжҳҜжҢҮеҜ№еңЁз»ҸжөҺжҙ»еҠЁдёӯж¶үеҸҠд№Ұз«Ӣдё”е…·жңүжі•еҫӢж•ҲеҠӣзҡ„еҮӯиҜҒжүҖеҫҒ收зҡ„зЁҺпјҢеә”зЁҺеҮӯиҜҒйҮҮз”ЁзІҳиҙҙеҚ°иҠұзҡ„ж–№ејҸдҪңдёәзЁҺеҠЎзҡ„еҫҒ收ж Үеҝ—гҖӮеҚ°иҠұзЁҺжқҘжәҗдәҺж—Ҙеёёз”ҹжҙ»дёӯзҡ„еҘ‘зәҰгҖҒеҮӯиҜҒзӯүзӣёе…іеҚ•е…ғпјҢзЁҺжәҗжқҘжәҗеҚҒеҲҶе№ҝжіӣпјҢйҖҡиҝҮеңЁеҚ•жҚ®дёҠзӯҫзӣ–еҚ°з« зҡ„ж–№ејҸпјҢеҸҜдҝқйҡңеҚ•жҚ®д»ҘеҸҠеҮӯиҜҒзҡ„еҗҲжі•жҖ§гҖӮжҲ‘еӣҪдәҺ 1988 е№ҙ 10 жңҲ 1 ж—ҘејҖе§ӢеҫҒ收еҚ°иҠұзЁҺпјҢд»ҘгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеҚ°иҠұзЁҺжҡӮиЎҢ жқЎдҫӢгҖӢдёәдё»иҰҒдҫқжҚ®иҝӣиЎҢеҚ°иҠұзЁҺзҡ„з®ЎзҗҶпјҢ2022 е№ҙ 7 жңҲгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеҚ°иҠұзЁҺжі•гҖӢејҖе§Ӣж–ҪиЎҢгҖӮ

еҚ°иҠұзЁҺдҪңдёәдёҖдёӘе°ҸзЁҺз§Қе…·еӨҮзЁҺзҺҮдҪҺеҫҒ收йқўе№ҝзҡ„зү№еҫҒгҖӮеҚ°иҠұзЁҺзҡ„з«Ӣжі•дҪҝеҫ—е…¶жі•еҫӢең°дҪҚжҸҗй«ҳпјҢдҪңдёәе»әзӯ‘ж–Ҫе·ҘдјҒдёҡпјҢж¶үеҸҠеҚ°иҠұзЁҺзҡ„йЎ№зӣ®йҮ‘йўқеӨ§иҢғеӣҙе№ҝпјҢеҚ°иҠұзЁҺз»ҷе»әзӯ‘ж–Ҫе·ҘдјҒдёҡеёҰжқҘзҡ„еҪұе“ҚдёҚе®№еҝҪи§ҶгҖӮ

е»әзӯ‘ж–Ҫе·ҘдјҒдёҡеңЁж—Ҙеёёзҡ„з»ҸжөҺжҙ»еҠЁдёӯйҖҡеёёдјҡд№Ұз«ӢеҘ‘зәҰеҗҲеҗҢпјҢиҝҷдёҖиЎҢдёәе°ұзӣёеә”дә§з”ҹдәҶеҚ°иҠұзЁҺзәізЁҺд№үеҠЎгҖӮе»әзӯ‘ж–Ҫе·ҘдјҒдёҡж¶үеҸҠз»ҸжөҺдәӢйЎ№жҜ”иҫғе…ЁйқўпјҢеҮ д№ҺиҰҶзӣ–дәҶе…ЁйғЁзҡ„еҗҲеҗҢзұ»еһӢпјҢеӣ жӯӨеҜ№жҜ”з«Ӣжі•еүҚеҗҺе…ЁйғЁеҗҲеҗҢзұ»еҚ°иҠұзЁҺзЁҺзҺҮеҸҳеҢ–пјҢжӣҙиғҪиҜҙжҳҺзЁҺзҺҮеҸҳеҢ–з»ҷе»әзӯ‘ж–Ҫе·ҘдјҒдёҡеёҰжқҘдәҶе“ӘдәӣеҪұе“ҚгҖӮеҺҹйҖӮз”Ё 0.5вҖ°зЁҺзҺҮзҡ„еҠ е·ҘжүҝжҸҪеҗҲеҗҢгҖҒе»әи®ҫе·ҘзЁӢеӢҳеҜҹи®ҫи®ЎеҗҲеҗҢгҖҒиҙ§иҝҗиҝҗиҫ“еҗҲеҗҢпјҢзҺ°жҢүз…§жүҝжҸҪеҗҲеҗҢгҖҒе»әи®ҫе·ҘзЁӢеҗҲеҗҢгҖҒиҝҗиҫ“еҗҲеҗҢзјҙзәіеҚ°иҠұзЁҺпјҢзЁҺзҺҮйҷҚдёә 0.3вҖ°пјҢе…¶д»–еҗҲеҗҢзЁҺзҺҮдҝқжҢҒдёҚеҸҳгҖӮз”ұжӯӨеҸҜи§ҒпјҢеҚ°иҠұзЁҺзҡ„зЁҺзҺҮж•ҙдҪ“жҳҜйҷҚдҪҺзҡ„пјҢеҜ№е»әзӯ‘ж–Ҫе·ҘдјҒдёҡиҖҢиЁҖжҳҜеҲ©еҘҪзҡ„пјҢеҮҸиҪ»дәҶе»әзӯ‘ж–Ҫе·ҘдјҒдёҡзҡ„еҚ°иҠұзЁҺиҙҹжӢ…гҖӮ

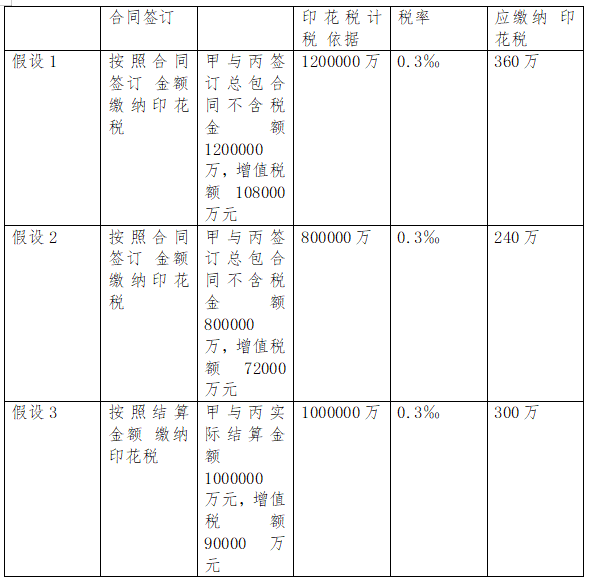

гҖҠеҚ°иҠұзЁҺжі•гҖӢеҜ№и®ЎзЁҺдҫқжҚ®жҳҜеҗҰеҢ…еҗ«еўһеҖјзЁҺж¬ҫзҡ„жғ…еҪўиҝӣиЎҢдәҶжҳҺ确规е®ҡпјҢеңЁзӯҫи®ўеә”зЁҺеҗҲеҗҢж—¶пјҢеҰӮжһңеҗҲеҗҢд»·ж¬ҫдёҺеўһеҖјзЁҺйўқеҲҶејҖеҲ—зӨәпјҢйӮЈд№Ҳи®ЎзЁҺдҫқжҚ®дёәдёҚеҗ«еўһеҖјзЁҺзҡ„д»·ж¬ҫйҮ‘йўқгҖӮиҝҷе°ұж„Ҹе‘ізқҖдјҒдёҡеңЁзӯҫзҪІеә”зЁҺеҗҲеҗҢж—¶еҝ…йЎ»е®һиЎҢд»·зЁҺеҲҶзҰ»гҖӮеҰӮжһңзӯҫи®ўеҗҲеҗҢжңӘе®һиЎҢд»·зЁҺеҲҶзҰ»пјҢйӮЈд№ҲдјҒдёҡе°ҶйўқеӨ–жүҝжӢ…еўһеҖјзЁҺйғЁеҲҶи®Ўз®—еҮәзҡ„еҚ°иҠұзЁҺйҮ‘йўқпјҢдјҡйҖ жҲҗдјҒдёҡеӨҡдәӨзЁҺпјҢеўһеҠ дјҒдёҡзЁҺиҙҹгҖӮд»Ҙе»әзӯ‘ж–Ҫе·ҘдјҒдёҡз”Іеҗ‘дҫӣеә”е•Ҷд№ҷиҙӯд№°жқҗж–ҷеҗ«зЁҺд»·ж¬ҫдёә452000 дёҮе…ғдёәдҫӢпјҢжҜ”иҫғеҗҲеҗҢзӯҫи®ўж—¶жҳҜеҗҰд»·зЁҺеҲҶзҰ»еҲҶеҲ«еҜ№еҚ°иҠұзЁҺзҡ„еҪұе“ҚгҖӮеҒҮе®ҡз”ІдёҺд№ҷдёәдёҖиҲ¬зәізЁҺдәәпјҢй”Җе”®иҙ§зү©еўһеҖјзЁҺзЁҺзҺҮдёә13%гҖӮж–№жЎҲдёҖпјҡзӯҫи®ўеҗҲеҗҢеҗ«зЁҺжҖ»д»·ж¬ҫ 452000 дёҮе…ғпјҢеҚ°иҠұзЁҺи®ЎзЁҺдҫқжҚ®пјҡ452000дёҮе…ғпјҢзЁҺзҺҮпјҡ0.3вҖ°пјҢеә”зјҙзәіеҚ°иҠұзЁҺпјҡ135.60дёҮе…ғпјӣж–№жЎҲдәҢпјҡзӯҫи®ўеҗҲеҗҢдёҚеҗ«зЁҺйҮ‘йўқ 400000 дёҮе…ғпјҢеўһеҖјзЁҺ 52000 дёҮе…ғпјҢеҚ°иҠұзЁҺи®ЎзЁҺдҫқжҚ®пјҡ400000дёҮе…ғпјҢзЁҺзҺҮпјҡ0.3вҖ°пјҢеә”зјҙзәіеҚ°иҠұзЁҺпјҡ120.00дёҮе…ғгҖӮз”ұжӯӨеҸҜзҹҘж–№жЎҲдәҢжҜ”ж–№жЎҲдёҖе°‘зјҙзәіеҚ°иҠұзЁҺ 15.6 дёҮе…ғгҖӮеӣ жӯӨпјҢе»әзӯ‘ж–Ҫе·ҘдјҒдёҡиҰҒ规иҢғеҗҲеҗҢзӯҫи®ўпјҢз»ҹдёҖеҗҲеҗҢзӯҫи®ўжЁЎжқҝпјҢеңЁеҗҲеҗҢдёӯжҳҺ确规е®ҡе°ҶжүҖиҪҪйҮ‘йўқе’ҢеўһеҖјзЁҺйўқеҲҶејҖжіЁжҳҺгҖӮ

е»әзӯ‘ж–Ҫе·ҘдјҒдёҡеңЁзӯҫи®ўйЎ№зӣ®ж–Ҫе·ҘеҗҲеҗҢж—¶пјҢйҖҡеёёеҗҲеҗҢеҚ•д»·жҳҜзЎ®е®ҡзҡ„пјҢдҪҶжҳҜжү§иЎҢеҗҲеҗҢзҡ„ж•°йҮҸдёҚзЎ®е®ҡ,еӣ иҖҢеӯҳеңЁйў„дј°еҗҲеҗҢжҖ»д»·зҡ„жғ…еҶөгҖӮж–Ҫе·ҘеҗҲеҗҢзҡ„еҗҲеҗҢйҮ‘йўқж•°йўқиҫғеӨ§е№¶дё”е…·жңүиҫғй•ҝзҡ„ж–Ҫе·Ҙе‘ЁжңҹпјҢж— и®әжҳҜеңЁж–Ҫе·ҘиҝҮзЁӢдёӯиҝҳжҳҜе·ҘзЁӢе®Ңе·ҘеҠһзҗҶз«Је·Ҙз»“з®—ж—¶пјҢйғҪдјҡдә§з”ҹиҜёеӨҡзҡ„дёҚеҸҜйў„и§Ғеӣ зҙ еҜјиҮҙ еҗҲеҗҢйҮ‘йўқзҡ„еҮҸе°‘пјҢдҪҶзЁҺжі•жҳҺзЎ®еӨҡдәӨзҡ„еҚ°иҠұзЁҺдёҚеҮҶдәҲд»ҘйҖҖеӣһгҖӮиҝҷе°ұеҜјиҮҙдјҒдёҡиө„йҮ‘жөҒзҡ„жөӘиҙ№гҖӮжҹҗе»әзӯ‘ж–Ҫе·ҘдјҒдёҡз”ІдёҺе»әи®ҫеҚ•дҪҚдёҷзӯҫи®ўжҖ»еҢ…еҗҲеҗҢж—¶пјҢеҲҶеҲ«йў„дј°еҗҲеҗҢжҖ»д»· 1308000 дёҮе…ғе’Ң 872000 дёҮе…ғпјҢе·ҘзЁӢз»“жқҹд№ӢеҗҺеҠһзҗҶдәҶз«Је·ҘеҶіз®—еҸҢж–№е®һйҷ…з»“з®—йҮ‘йўқ 1090000 дёҮе…ғдёәдҫӢгҖӮеҒҮе®ҡз”ІдёҺдёҷеқҮдёәдёҖиҲ¬зәізЁҺдәәпјҢзӯҫи®ўеҗҲеҗҢд»·зЁҺеҲҶзҰ»пјҢе»әзӯ‘жңҚеҠЎеўһеҖјзЁҺзЁҺзҺҮ9%гҖӮ

з”ұжӯӨеҸҜи§ҒпјҢеҒҮи®ҫдёҖжҜ”еҒҮи®ҫдёүеӨҡзјҙзәіеҚ°иҠұзЁҺ 60 дёҮе…ғпјҢеҒҮи®ҫдәҢжҜ”еҒҮи®ҫдёүе°‘зјҙзәіеҚ°иҠұзЁҺ 60 дёҮе…ғгҖӮеҒҮи®ҫдәҢеұһдәҺдҪҺдј°еҗҲеҗҢжҖ»д»·зҡ„жғ…еҪўпјҢдҪҺдј°зҡ„еҗҲеҗҢжҖ»д»·еҫ…з»“з®—ж—¶жҳҜеҗҰйңҖиҰҒиЎҘзЁҺпјҢеӣҪзЁҺең° [1988]25 еҸ·гҖҠеӣҪ家зЁҺеҠЎжҖ»еұҖе…ідәҺеҚ°иҠұзЁҺиӢҘе№Іе…·дҪ“й—®йўҳзҡ„规е®ҡгҖӢеҒҡеҮәдәҶзӣёеә”зҡ„规е®ҡпјҢеҜ№дәҺе®һйҷ…з»“з®—йҮ‘йўқдёҺеҗҲеҗҢжүҖиҪҪйҮ‘йўқдёҚдёҖиҮҙзҡ„пјҢдёҖиҲ¬дёҚеҶҚиЎҘиҙҙеҚ°иҠұзЁҺгҖӮж–°йўҒеёғзҡ„гҖҠеҚ°иҠұзЁҺжі•гҖӢд№ҹ并жңӘеҜ№жӯӨиҝӣиЎҢйҮҚж–°жҳҺзЎ®гҖӮеҖҳиӢҘдҫқж—§жҢүз…§зҺ°иЎҢ法规е®һиЎҢпјҢеҒҮи®ҫдәҢжҜ”еҒҮи®ҫдёҖеҸҜд»Ҙе°‘зјҙзәі 120 дёҮе…ғзҡ„еҚ°иҠұзЁҺпјҢеӣ иҖҢдҝқе®Ҳйў„дј°еҗҲеҗҢжҖ»д»·иғҪз»ҷдјҒдёҡеҲӣйҖ жӣҙеӨ§зҡ„зЁҺ收ж•ҲзӣҠз©әй—ҙгҖӮеӣ жӯӨе»әзӯ‘ж–Ҫе·ҘдјҒдёҡеңЁйў„дј°еҗҲеҗҢжҖ»д»·ж—¶пјҢеә”ж·ұе…ҘеёӮеңәиҖғеҜҹи°ғз ”пјҢеҸӮиҖғеҗҢзұ»еҸҜжҜ”йЎ№зӣ®пјҢж №жҚ®е®һйҷ…жғ…еҶөеҜ№йЎ№зӣ®иҝӣиЎҢеҗҲзҗҶдј°еҖјпјҢдҝқе®Ҳйў„дј°еҗҲеҗҢйҮ‘йўқпјҢд»ҺиҖҢеҮҸе°‘иө„йҮ‘жөҒеҮәпјҢе°ҶзәізЁҺжҚҹеӨұйҷҚеҲ°жңҖдҪҺгҖӮ

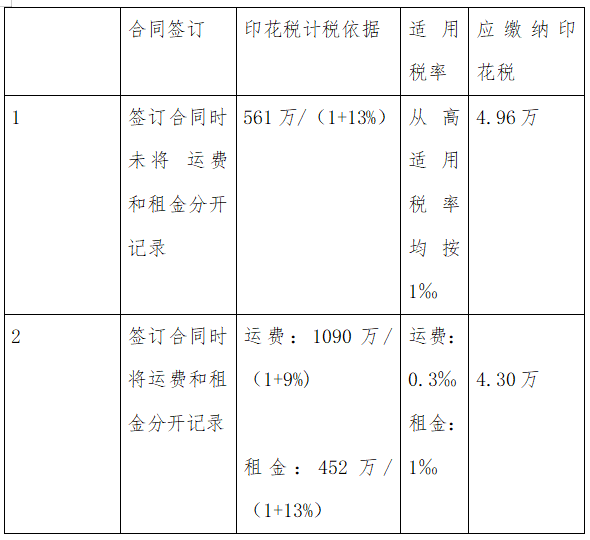

е»әзӯ‘ж–Ҫе·ҘдјҒдёҡеңЁзӯҫи®ўеҗҢдёҖдёӘеҗҲеҗҢж—¶пјҢз»Ҹеёёдјҡж¶үеҸҠдёӨдёӘеҸҠд»ҘдёҠдёҚеҗҢз»ҸжөҺдәӢйЎ№гҖӮеҪ“йҒҮеҲ°дёӨдёӘеҸҠд»ҘдёҠдёҚеҗҢз»ҸжөҺдәӢйЎ№ж—¶пјҢе°ұдјҡйқўдёҙйҖүжӢ©дёҚеҗҢзЁҺзҺҮзҡ„й—®йўҳгҖӮж–°йўҒеёғзҡ„гҖҠеҚ°иҠұзЁҺжі•гҖӢеҜ№жӯӨеҒҡеҮәдәҶжҳҺ确规е®ҡпјҢеҰӮжһңдёҚеҗҢз»ҸжөҺдәӢйЎ№зҡ„йҮ‘йўқеҲҶеҲ«еҲ—жҳҺзҡ„пјҢжҢүз…§еҗ„иҮӘйҖӮз”Ёзҡ„зЁҺзӣ®зЁҺзҺҮеҲҶеҲ«и®Ўз®— еә”зәізЁҺйўқпјӣеҰӮжһңжІЎжңүеҲҶеҲ«еҲ—жҳҺйҮ‘йўқзҡ„пјҢеҲҷд»Һй«ҳйҖӮз”ЁзЁҺзҺҮгҖӮзҺ°д»Ҙжҹҗе»әзӯ‘ж–Ҫе·ҘеҚ•дҪҚз”ІдёҺжңәжў°и®ҫеӨҮз§ҹиөҒе…¬еҸёдёҒзӯҫи®ўзҡ„е№ҙз§ҹйҮ‘дёә5610дёҮе…ғзҡ„жңәжў°и®ҫеӨҮз§ҹиөҒеҗҲеҗҢпјҢ并且з”ұдёҒе…¬еҸёиҙҹиҙЈжңәжў°и®ҫеӨҮзҡ„иҝҗиҫ“пјҢиҝҗиҫ“йҖ”дёӯдә§з”ҹиҝҗиҙ№ 1090 дёҮе…ғпјҢе®һйҷ…з§ҹйҮ‘дёә 4520 дёҮе…ғдёәдҫӢгҖӮжҜ”иҫғеҗҢдёҖеҗҲеҗҢдёҚеҗҢз»ҸжөҺдёҡеҠЎдәӢйЎ№жҳҜеҗҰеҲҶејҖзӯҫи®ўеҲҶеҲ«еҜ№еҚ°иҠұзЁҺзҡ„еҪұе“ҚгҖӮеҒҮе®ҡз”ІдёҺдёҒеқҮдёәдёҖиҲ¬зәізЁҺдәәпјҢзӯҫи®ўеҗҲеҗҢд»·зЁҺеҲҶзҰ»пјҢеҠЁдә§з§ҹиөҒзҡ„еўһеҖјзЁҺзЁҺзҺҮдёә 13%пјҢиҝҗиҙ№еўһеҖјзЁҺзЁҺзҺҮдёә 9%гҖӮ

з”ұжӯӨеҸҜзҹҘпјҢж–№жЎҲдёҖжҜ”ж–№жЎҲдәҢиҠӮзәҰеҚ°иҠұзЁҺ 0.66 дёҮе…ғгҖӮеӣ жӯӨе»әзӯ‘ж–Ҫе·ҘдјҒдёҡеңЁзӯҫи®ўеҗҲеҗҢж—¶пјҢ ж¶үеҸҠдёҚеҗҢз»ҸжөҺдәӢйЎ№йҖӮз”ЁдёҚеҗҢзЁҺзҺҮзҡ„еә”еҲҶеҲ«еҲ—жҳҺйҮ‘йўқпјҢдёҚд»…еҸҜд»Ҙ规иҢғз»ҸжөҺдёҡеҠЎиҖҢдё”д№ҹиғҪеҮҸе°‘ дјҒдёҡдёҚеҝ…иҰҒзҡ„зЁҺиҙҹж”ҜеҮәгҖӮ

еҚ°иҠұзЁҺз«Ӣжі•жҳҜжҲ‘еӣҪе…Ёйқўдҫқжі•жІ»еӣҪзҡ„йҮҚиҰҒдёҫжҺӘпјҢеңЁдёҖе®ҡзЁӢеәҰдёҠжҺЁеҠЁдәҶзӨҫдјҡжі• еҲ¶еҢ–зҡ„е»әи®ҫпјҢдҪ“зҺ°дәҶзЁҺ收公平公жӯЈзҡ„еҺҹеҲҷгҖӮеә”еҜ№еҚ°иҠұзЁҺзҡ„з«Ӣжі•пјҢе»әзӯ‘ж–Ҫе·ҘдјҒдёҡеә”еҸҠж—¶жҺҢжҸЎ е’ҢдәҶи§ЈжңҖж–°зҡ„еҚ°иҠұзЁҺжі•еҫӢ法规пјҢе…ЁйқўеҒҡеҘҪзЁҺ收зӯ№еҲ’е’ҢйЈҺйҷ©йҳІжҺ§пјҢзЎ®дҝқеңЁеҗҲжі•еҗҲ规зҡ„еҹәзЎҖдёҠ дёәдјҒдёҡеҲӣйҖ жңҖеӨ§зҡ„з»ҸжөҺж•ҲзӣҠгҖӮ

дҪңиҖ…еҗҙеҶ°

е…ҚиҙЈеЈ°жҳҺпјҡжң¬еҶ…е®№д»…дҫӣеӯҰд№ еҸӮиҖғпјҢе…·дҪ“жү§иЎҢд»ҘиҙўзЁҺжі•еҫӢгҖҒ法规гҖҒи§„з« е’Ң规иҢғжҖ§ж–Ү件зҡ„规е®ҡеҸҠдё»з®ЎзЁҺеҠЎжңәе…ізҡ„иҰҒжұӮдёәеҮҶпјӣзүҲжқғеҪ’еҺҹдҪңиҖ…жүҖжңүгҖҒеҰӮжңүдҫөжқғиҜ·иҒ”зі»жҲ‘们еҸҠж—¶еҲ йҷӨгҖӮ

е…ҚиҙЈеЈ°жҳҺпјҡжң¬еҶ…е®№д»…дҫӣеӯҰд№ еҸӮиҖғпјҢе…·дҪ“жү§иЎҢд»ҘиҙўзЁҺжі•еҫӢгҖҒ法规гҖҒи§„з« е’Ң规иҢғжҖ§ж–Ү件зҡ„规е®ҡеҸҠдё»з®ЎзЁҺеҠЎжңәе…ізҡ„иҰҒжұӮдёәеҮҶпјӣзүҲжқғеҪ’еҺҹдҪңиҖ…жүҖжңүгҖҒеҰӮжңүдҫөжқғиҜ·иҒ”зі»жҲ‘们еҸҠж—¶еҲ йҷӨгҖӮ

в–¶иҜ»е®Ңд»ҘдёҠеҶ…е®№иҝҳдёҚиҝҮзҳҫв—Җ

В еҝ«жқҘе…іжіЁВ

жҲҝе»әиҙўзЁҺе®һж“Қз»Ҹе…ёиҜҫзЁӢ

гҖҗиҜҰз»ҶеҶ…е®№зӮ№еҮ»дёӢйқўжЁӘзәҝж ҮйўҳжҹҘзңӢгҖ‘

гҖҗж·ұеңіВ·8жңҲ16вҖ“17ж—ҘгҖ‘зүӣиҖҒеёҲдё»и®ІпјҡжҲҝең°дә§дёҡдёүеӨ§дё»зЁҺе…ій”®дёҡеҠЎйЈҺйҷ©з®ЎжҺ§дёҺзӯ№еҲ’еә”еҜ№гҖҗйғ‘е·һВ·8жңҲ17вҖ“18ж—ҘгҖ‘жўҒйқ’жө·дё»и®ІпјҡжҲҝең°дә§дёҡзЁҺеҠЎиЎҢж”ҝиҜүи®је…ёеһӢжЎҲдҫӢиҜ„жһҗеҸҠйЈҺйҷ©йҳІжҺ§гҖҗй•ҝжІҷВ·8жңҲ24вҖ“25ж—ҘгҖ‘жқҺй”җеҚҺдё»и®Іпјҡж·ұеәҰи§ЈжһҗжҲҝејҖдјҒдёҡж¶үзЁҺй«ҳйЈҺйҷ©еҸҠе…¶еҗҲ规方жЎҲдёҺеҗҲеҗҢжҺ§зЁҺе®һеҠЎгҖҗйҖүжӢ©ж„ҹе…ҙи¶Јзҡ„зӮ№еҮ»жЁӘзәҝж ҮйўҳеӯҰд№ гҖ‘

2023е№ҙжҲҝең°дә§ејҖеҸ‘з»ҸиҗҘе…ЁзЁӢиҙўзЁҺйЈҺйҷ©з®ЎжҺ§

2023е№ҙжҲҝең°дә§дјҒдёҡеҫ—зЁҺжұҮз®—жё…зјҙз”іжҠҘдё“йўҳ

еӨ§ж•°жҚ®жҹҘзЁҺдёӢжҲҝең°дә§дјҒдёҡдёүеӨ§жё…з®—е®һж“Қ

6еӨ©жҲҝдә§ејҖеҸ‘йЎ№зӣ®зЁҺиҙҹжөӢз®—дёҺзЁҺеҠЎи§„еҲ’

6еӨ©зҺ©иҪ¬жҲҝдә§е…ЁзЁӢе…ЁзЁҺз§ҚзЁҺ收зӯ–еҲ’

В 6еӨ©еӯҰйҖҸйҖҸеңҹең°еўһеҖјзЁҺжё…з®—ж–№жі•жҠҖе·§

е»әзӯ‘дјҒдёҡеҫ—зЁҺжұҮз®—жё…зјҙйЈҺйҷ©жҸҗзӨәеҸҠеЎ«жҠҘ

еңҹең°еўһеҖјзЁҺжё…з®—иҰҒзӮ№и§ЈжһҗдёҺзЁҺеҠЎзӯ–еҲ’

жҲҝең°дә§дјҒдёҡе…ЁзЁҺз§ҚзЁҪжҹҘеә”еҜ№дёҺзЁҺиҙҹжөӢз®—

ејҖеҸ‘еҗ„зҺҜиҠӮвҖңйҮҚзү№дәӢйЎ№вҖқдјҡи®Ўж ёз®—дёҺзЁҺеҠЎеӨ„зҗҶ

жҲҝең°дә§дјҒдёҡжҲҗжң¬ж ёз®—йЈҺйҷ©йҳІиҢғдёҺзЁҺеҠЎеӨ„зҗҶ

жҲҝең°дә§дјҒдёҡдёүеӨ§зЁҺз§Қзҡ„йЈҺйҷ©з®ЎжҺ§

6еӨ©жҲҗдёәе»әзӯ‘иҙўзЁҺеӨ„зҗҶеҸҠ规еҲ’й«ҳжүӢ

жҲҝең°дә§еңҹең°еўһеҖјзЁҺж”ҝзӯ–и§ЈжһҗдёҺжё…з®—е®Ўж ё

8еӨ©жҲҝең°дә§е»әзӯ‘дјҒдёҡзЁҺдјҒдәүи®®еҢ–и§Јзӯ–з•Ҙ

йҮ‘зЁҺеӣӣжңҹзӣ‘з®ЎдёӢе…Ёз”өеҸ‘зҘЁгҖҒдјҒдёҡзҘЁжҚ®йЈҺйҷ©з®ЎжҺ§

жҲҝең°дә§дјҒдёҡиӮЎжқғж¶үзЁҺеӨ„зҗҶдёҺзЁҺеҠЎйЈҺйҷ©йҳІжҺ§

е»әзӯ‘дёҡжҲҗжң¬жөӢз®—дёҺзЁҺеҠЎзӯ–еҲ’жЎҲдҫӢи§Јжһҗ

е»әзӯ‘дёҡз–‘йҡҫиҙўзЁҺй—®йўҳи®ӯз»ғ

жҲҝең°дә§дјҒдёҡз»ҸиҗҘиҙўеҠЎеӨҚеҗҲз®ЎзҗҶдәәжүҚи®ӯз»ғ

жҲҝдјҒе…Ёз”ҹе‘Ҫе‘ЁжңҹеҸ‘зҘЁж¶үзЁҺдјҡи®ЎиҙҰеҠЎеӨ„зҗҶдёүеҚҒдёүгҖҒ2023е№ҙжҲҝең°дә§ејҖеҸ‘з»ҸиҗҘе…ЁзЁӢиҙўзЁҺйЈҺйҷ©з®ЎжҺ§

дёҖгҖҒеӨ§ж•°жҚ®жҹҘзЁҺдёӢжҲҝең°дә§дјҒдёҡдёүеӨ§жё…з®—е®һж“Қ

дёүгҖҒжҲҝең°дә§ејҖеҸ‘йЎ№зӣ®е…ЁжөҒзЁӢе…ЁзЁҺз§ҚзЁҺ收зӯ№еҲ’

еӣӣгҖҒВ 6еӨ©еӯҰйҖҸйҖҸеңҹең°еўһеҖјзЁҺжё…з®—ж–№жі•жҠҖе·§

дә”гҖҒеңҹең°еўһеҖјзЁҺжё…з®—иҰҒзӮ№и§ЈжһҗдёҺзЁҺеҠЎзӯ–еҲ’

е…ӯгҖҒ7еӨ©зҺ©иҪ¬ең°дә§иЎҢдёҡжүҖеҫ—зЁҺжұҮз®—жё…зјҙеҸҠзӯ№еҲ’

дёғгҖҒжҲҝең°дә§дјҒдёҡе…ЁзЁҺз§ҚзЁҪжҹҘеә”еҜ№дёҺзЁҺиҙҹжөӢз®—

еҚҒгҖҒжҲҝең°дә§дјҒдёҡдёүеӨ§зЁҺз§Қзҡ„йЈҺйҷ©з®ЎжҺ§

еҚҒдёҖгҖҒ6еӨ©жҲҗдёәе»әзӯ‘иҙўзЁҺеӨ„зҗҶеҸҠзӯ№еҲ’й«ҳжүӢ

еҚҒдәҢгҖҒжҲҝең°дә§еңҹең°еўһеҖјзЁҺж”ҝзӯ–и§ЈжһҗдёҺжё…з®—е®Ўж ё

еҚҒеӣӣгҖҒйҮ‘зЁҺеӣӣжңҹзӣ‘з®ЎдёӢе…Ёз”өеҸ‘зҘЁгҖҒдјҒдёҡзҘЁжҚ®йЈҺйҷ©з®ЎжҺ§

еҚҒдә”гҖҒжҲҝең°дә§дјҒдёҡиӮЎжқғж¶үзЁҺеӨ„зҗҶдёҺзЁҺеҠЎйЈҺйҷ©йҳІжҺ§

еҚҒе…ӯгҖҒе»әзӯ‘дёҡжҲҗжң¬жөӢз®—дёҺзЁҺеҠЎзӯ№еҲ’жЎҲдҫӢи§Јжһҗ

еҚҒд№қгҖҒ2022жҲҝдјҒе…Ёз”ҹе‘Ҫе‘ЁжңҹеҸ‘зҘЁж¶үзЁҺдјҡи®ЎиҙҰеҠЎеӨ„зҗҶ

дәҢеҚҒгҖҒ2023е№ҙжҲҝең°дә§дјҒдёҡеҫ—зЁҺжұҮз®—жё…зјҙз”іжҠҘдё“йўҳ

дәҢеҚҒдёҖгҖҒжҲҝең°дә§дјҒдёҡеҫ—зЁҺжұҮз®—жё…зјҙеҸҠз”іжҠҘиЎЁеЎ«жҠҘ

еҫҖжңҹжҺЁиҚҗйҳ…иҜ»

еҫҖжңҹжҺЁиҚҗйҳ…иҜ»

в–¶еңҹең°еўһеҖјзЁҺзғӯзӮ№йҡҫзӮ№й—®йўҳйӣҶй”Ұ

в–¶

в–¶жҲҝең°дә§дёҡж¶үзЁҺзҹҘиҜҶзәІиҰҒгҖҗжҖқз»ҙеҜјеӣҫгҖ‘

в–¶

в–¶еңҹең°еўһеҖјзЁҺжҖқз»ҙеҜјеӣҫпјҲ20230410жӣҙж–°пјү

в–¶

зЁҺеҠЎ/иҙўеҠЎиҒҢдёҡз»ҸзҗҶдәәиҜҒд№Ұи®ӨиҜҒ