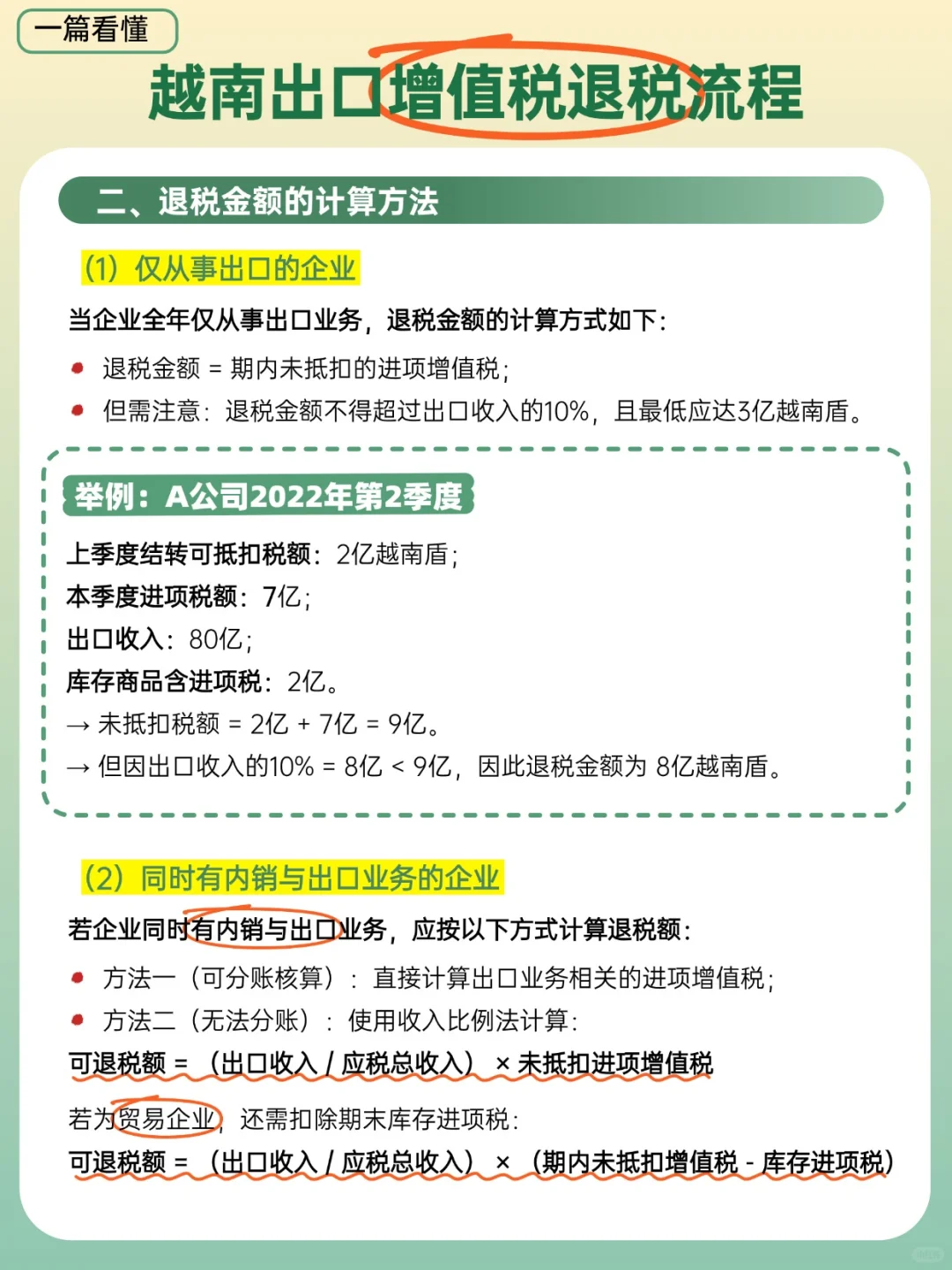

对于出口企业来说,增值税退税政策是一项关键的税收优惠措施,在一定程度上助力出口业务的持续增长。那么,在越南如何享受出口货物的增值税退税?需要满足哪些条件,如何准备相关资料?今天一次性说清楚了!

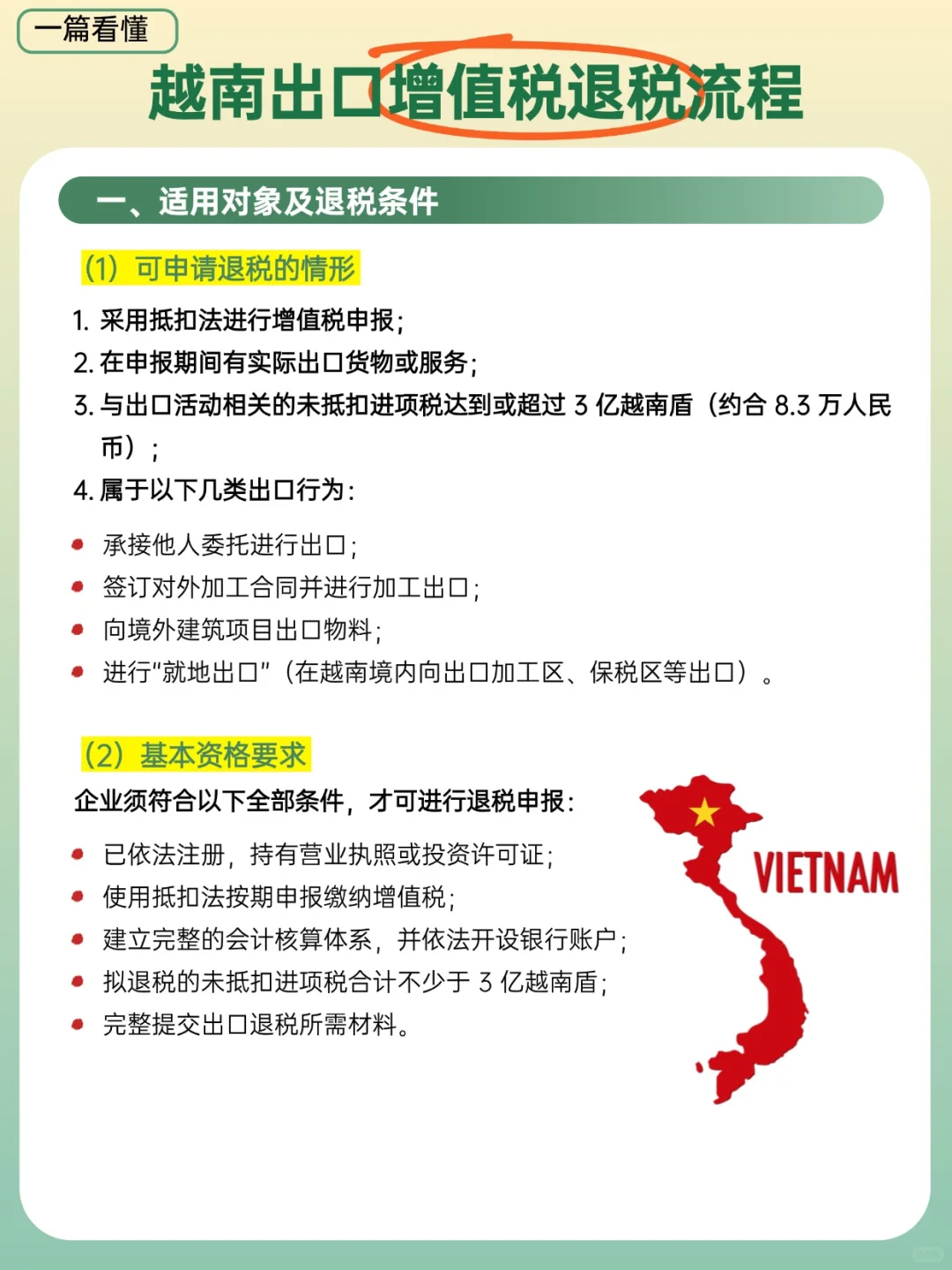

?适用对象及退税条件

(1)可申请退税的情形

⭕️采用抵扣法进行增值税申报;

⭕️在申报期间有实际出口货物或服务;

⭕️与出口活动相关的未抵扣进项税达到或超过 3 亿越南盾(约合 8.3 万人民币);

⭕️属于以下几类出口行为:

a.承接他人委托进行出口;

b.签订对外加工合同并进行加工出口;

c.向境外建筑项目出口物料;

d.进行“就地出口”(在越南境内向出口加工区、保税区等出口)。

(2)基本资格要求

企业须符合以下全部条件,才可进行退税申报:

a.已依法注册,持有营业执照或投资许可证;

b.使用抵扣法按期申报缴纳增值税;

c.建立完整的会计核算体系,并依法开设银行账户;

d.拟退税的未抵扣进项税合计不少于 3 亿越南盾;

e.完整提交出口退税所需材料。

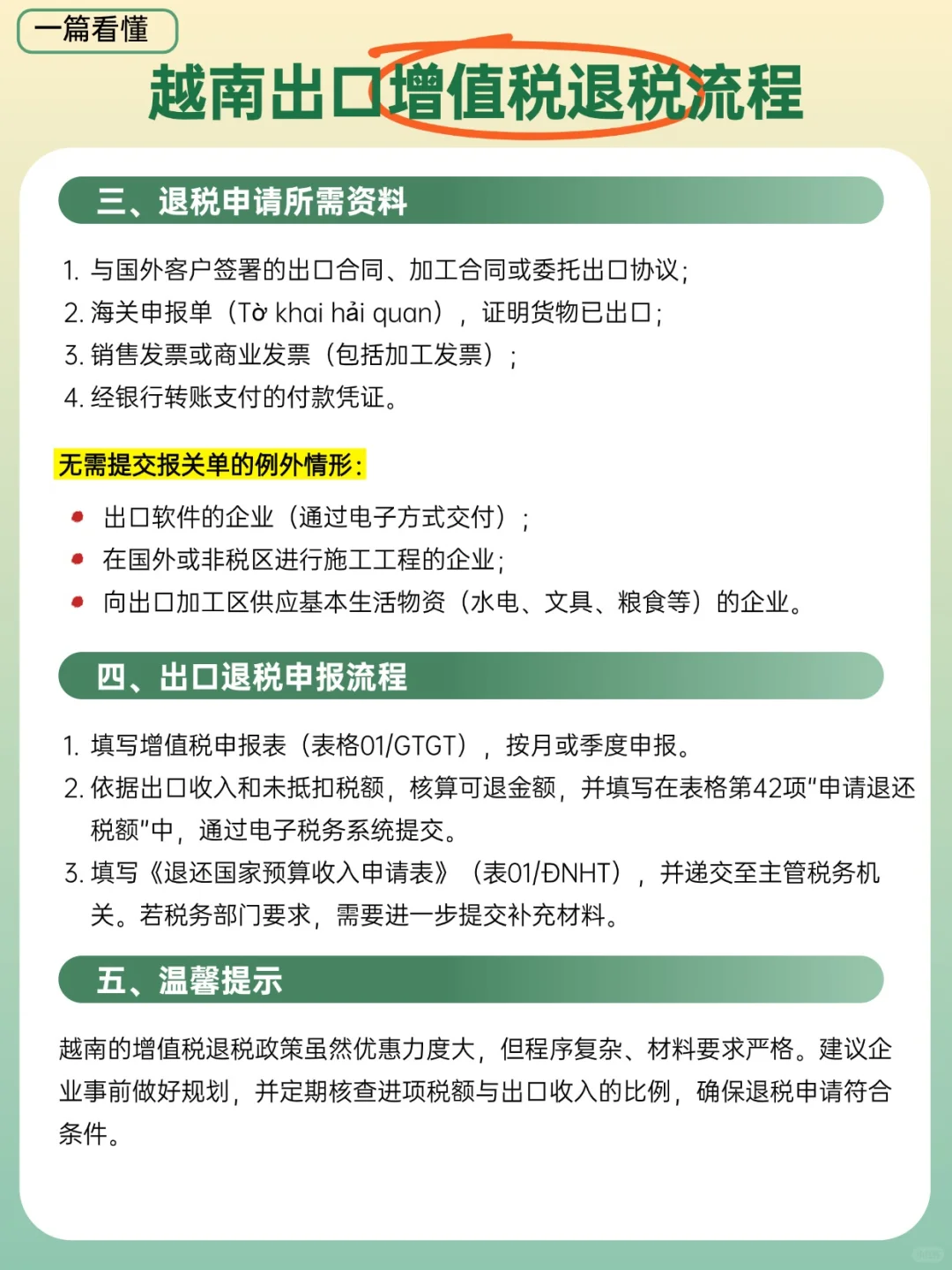

?退税申请所需资料

与国外客户签署的出口合同、加工合同或委托出口协议;

海关申报单(Tờ khai hải quan),证明货物已出口;

销售发票或商业发票(包括加工发票);

经银行转账支付的付款凭证。

✅出口退税申报流程

1、填写增值税申报表(表格01/GTGT),按月或季度申报。

2、依据出口收入和未抵扣税额,核算可退金额,并填写在表格第42项“申请退还税额”中,通过电子税务系统提交。

3、填写《退还国家预算收入申请表》(表01/ĐNHT),并递交至主管税务机关。若税务部门要求,需要进一步提交补充材料。

#越南公司注册 #越南建厂 #越南投资 #进出口报关 #越南增值税 #越南出口退税 #越南外贸出口 #越南公司 #越南外贸业务 #越南工厂代工

?适用对象及退税条件

(1)可申请退税的情形

⭕️采用抵扣法进行增值税申报;

⭕️在申报期间有实际出口货物或服务;

⭕️与出口活动相关的未抵扣进项税达到或超过 3 亿越南盾(约合 8.3 万人民币);

⭕️属于以下几类出口行为:

a.承接他人委托进行出口;

b.签订对外加工合同并进行加工出口;

c.向境外建筑项目出口物料;

d.进行“就地出口”(在越南境内向出口加工区、保税区等出口)。

(2)基本资格要求

企业须符合以下全部条件,才可进行退税申报:

a.已依法注册,持有营业执照或投资许可证;

b.使用抵扣法按期申报缴纳增值税;

c.建立完整的会计核算体系,并依法开设银行账户;

d.拟退税的未抵扣进项税合计不少于 3 亿越南盾;

e.完整提交出口退税所需材料。

?退税申请所需资料

与国外客户签署的出口合同、加工合同或委托出口协议;

海关申报单(Tờ khai hải quan),证明货物已出口;

销售发票或商业发票(包括加工发票);

经银行转账支付的付款凭证。

✅出口退税申报流程

1、填写增值税申报表(表格01/GTGT),按月或季度申报。

2、依据出口收入和未抵扣税额,核算可退金额,并填写在表格第42项“申请退还税额”中,通过电子税务系统提交。

3、填写《退还国家预算收入申请表》(表01/ĐNHT),并递交至主管税务机关。若税务部门要求,需要进一步提交补充材料。

#越南公司注册 #越南建厂 #越南投资 #进出口报关 #越南增值税 #越南出口退税 #越南外贸出口 #越南公司 #越南外贸业务 #越南工厂代工