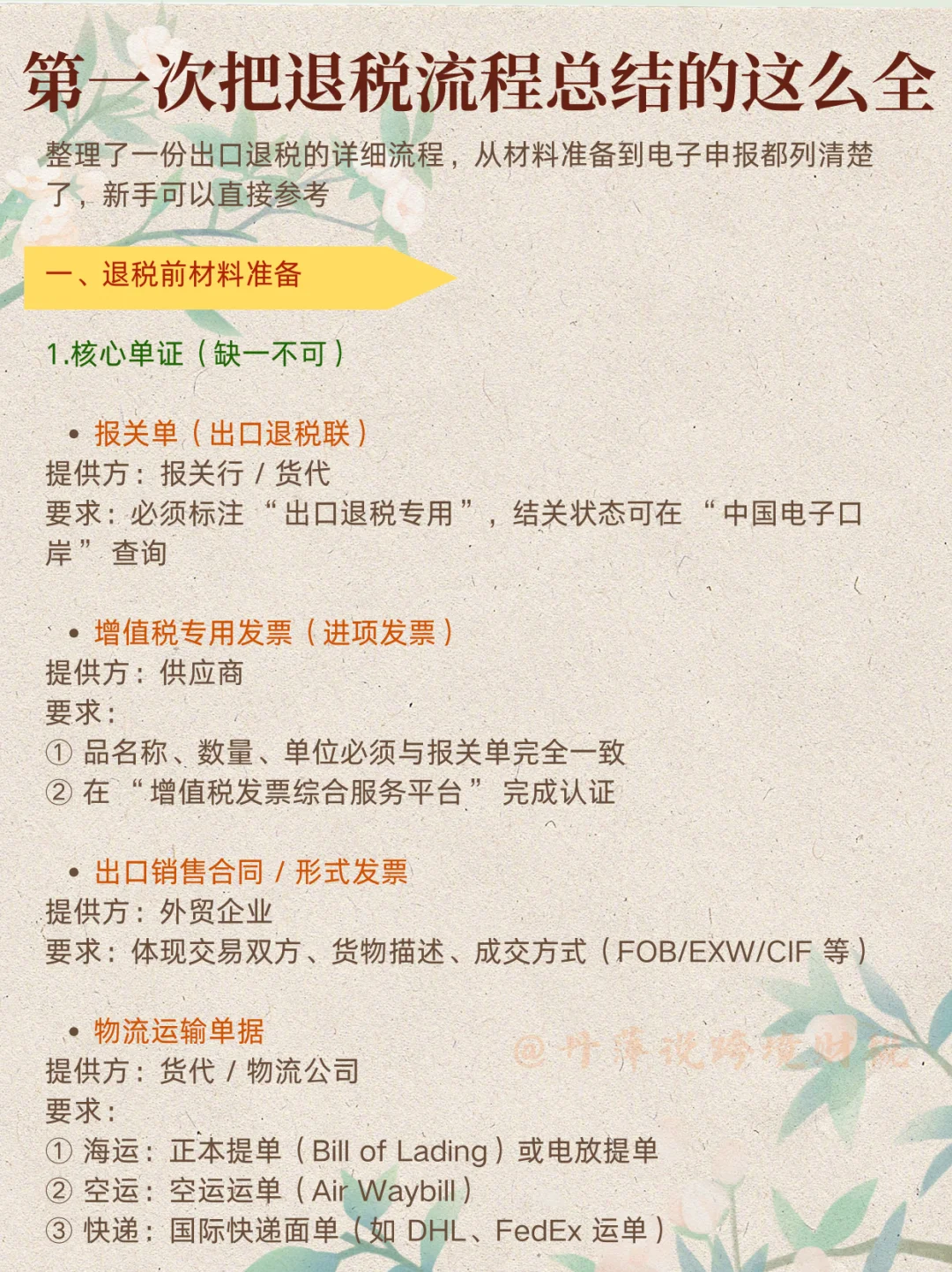

整理了一份出口退税的详细流程,从材料准备到电子申报都列清楚了,新手可以直接参考

一、退税前材料准备

1.核心单证(缺一不可)

报关单(出口退税联)

提供方:报关行 / 货代

要求:必须标注 “出口退税专用”,结关状态可在 “中国电子口岸” 查询

增值税专用发票(进项发票)

提供方:供应商

要求:

① 品名称、数量、单位必须与报关单完全一致

② 在 “增值税发票综合服务平台” 完成认证

出口销售合同 / 形式发票

提供方:外贸企业

要求:体现交易双方、货物描述、成交方式(FOB/EXW/CIF 等)

物流运输单据

提供方:货代 / 物流公司

要求:

① 海运:正本提单或电放提单

② 空运:空运运单

③ 快递:国际快递面单

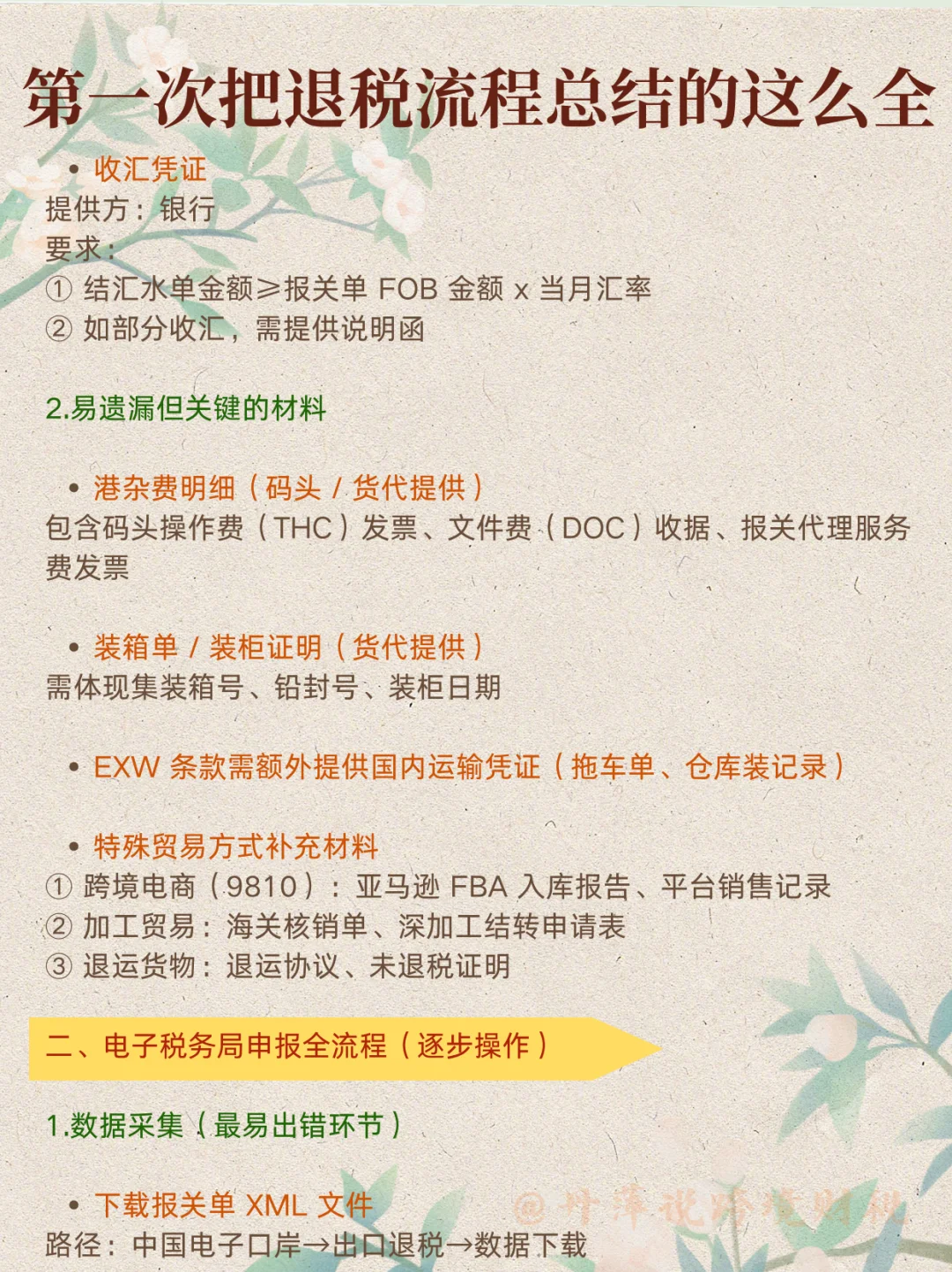

收汇凭证

提供方:银行

要求:

① 结汇水单金额≥报关单 FOB 金额 x 当月汇率

② 如部分收汇,需提供说明函

2.易遗漏但关键的材料

港杂费明细(码头 / 货代提供)

包含码头操作费(THC)发票、文件费(DOC)收据、报关代理服务费发票

装箱单 / 装柜证明

需体现集装箱号、铅封号、装柜日期

EXW 条款需额外提供国内运输凭证

特殊贸易方式补充材料

① 跨境电商(9810):亚马逊 FBA 入库报告、平台销售记录

② 加工贸易:海关核销单、深加工结转申请表

③ 退运货物:退运协议、未退税证明

二、电子税务局申报全流程(逐步操作)

1.数据采集(最易出错环节)

下载报关单 XML 文件

路径:中国电子口岸→出口退税→数据下载

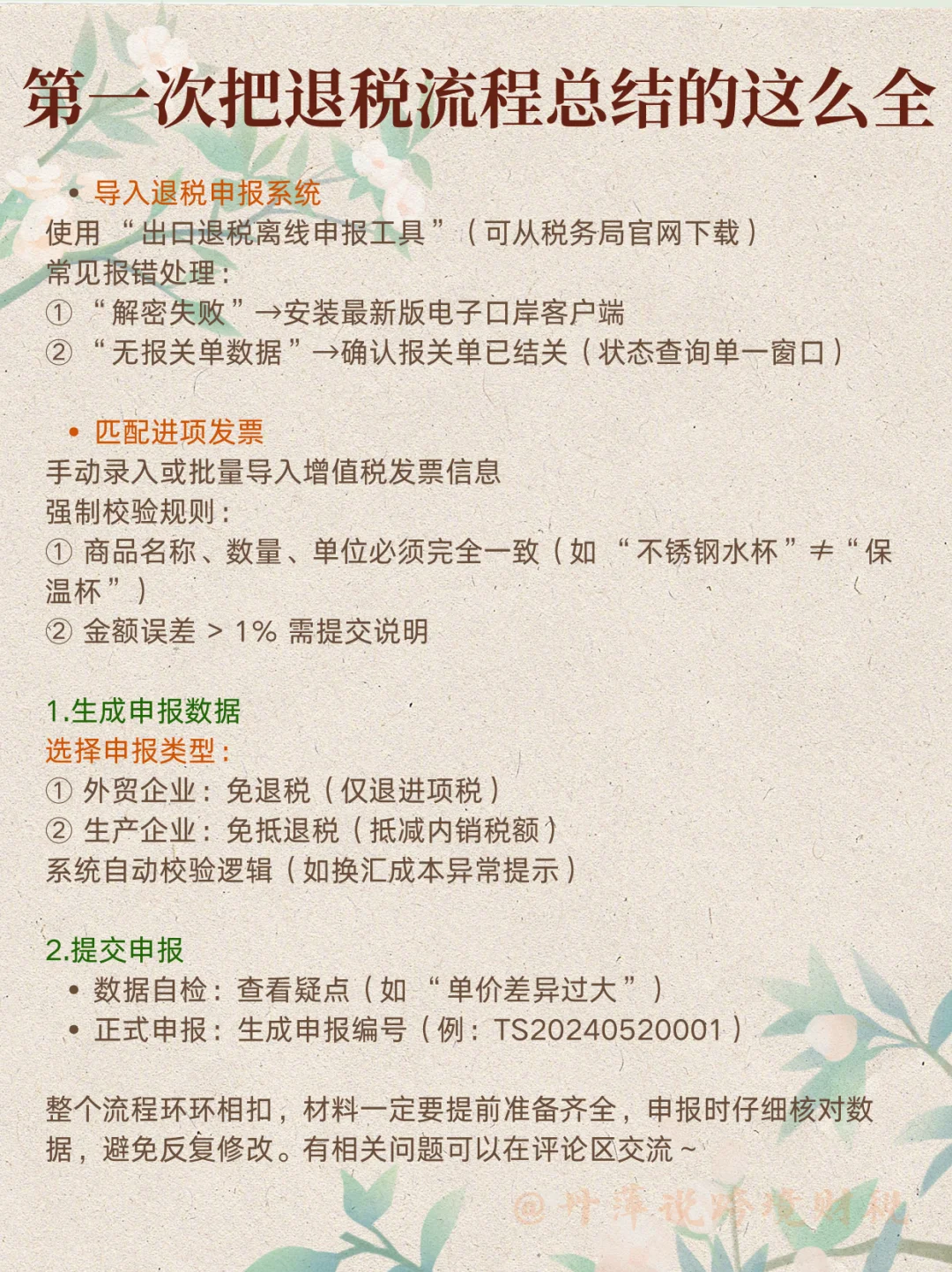

导入退税申报系统

使用 “出口退税离线申报工具”(可从税务局官网下载)

常见报错处理:

① “解密失败”→安装最新版电子口岸客户端

② “无报关单数据”→确认报关单已结关

匹配进项发票

手动录入或批量导入增值税发票信息

强制校验规则:

① 商品名称、数量、单位必须完全一致(如 “不锈钢水杯”≠“保温杯”)

② 金额误差 > 1% 需提交说明

2.生成申报数据

选择申报类型:

① 外贸企业:免退税(仅退进项税)

② 生产企业:免抵退税(抵减内销税额)

系统自动校验逻辑(如换汇成本异常提示)

3.提交申报

数据自检:查看疑点(如 “单价差异过大”)

正式申报:生成申报编号

整个流程环环相扣,材料一定要提前准备齐全,申报时仔细核对数据,避免反复修改

#出口退税 #外贸流程 #跨境电商财税合规 #出口退税流程 #深圳龙华 #坂田跨境电商 #天问财税

一、退税前材料准备

1.核心单证(缺一不可)

报关单(出口退税联)

提供方:报关行 / 货代

要求:必须标注 “出口退税专用”,结关状态可在 “中国电子口岸” 查询

增值税专用发票(进项发票)

提供方:供应商

要求:

① 品名称、数量、单位必须与报关单完全一致

② 在 “增值税发票综合服务平台” 完成认证

出口销售合同 / 形式发票

提供方:外贸企业

要求:体现交易双方、货物描述、成交方式(FOB/EXW/CIF 等)

物流运输单据

提供方:货代 / 物流公司

要求:

① 海运:正本提单或电放提单

② 空运:空运运单

③ 快递:国际快递面单

收汇凭证

提供方:银行

要求:

① 结汇水单金额≥报关单 FOB 金额 x 当月汇率

② 如部分收汇,需提供说明函

2.易遗漏但关键的材料

港杂费明细(码头 / 货代提供)

包含码头操作费(THC)发票、文件费(DOC)收据、报关代理服务费发票

装箱单 / 装柜证明

需体现集装箱号、铅封号、装柜日期

EXW 条款需额外提供国内运输凭证

特殊贸易方式补充材料

① 跨境电商(9810):亚马逊 FBA 入库报告、平台销售记录

② 加工贸易:海关核销单、深加工结转申请表

③ 退运货物:退运协议、未退税证明

二、电子税务局申报全流程(逐步操作)

1.数据采集(最易出错环节)

下载报关单 XML 文件

路径:中国电子口岸→出口退税→数据下载

导入退税申报系统

使用 “出口退税离线申报工具”(可从税务局官网下载)

常见报错处理:

① “解密失败”→安装最新版电子口岸客户端

② “无报关单数据”→确认报关单已结关

匹配进项发票

手动录入或批量导入增值税发票信息

强制校验规则:

① 商品名称、数量、单位必须完全一致(如 “不锈钢水杯”≠“保温杯”)

② 金额误差 > 1% 需提交说明

2.生成申报数据

选择申报类型:

① 外贸企业:免退税(仅退进项税)

② 生产企业:免抵退税(抵减内销税额)

系统自动校验逻辑(如换汇成本异常提示)

3.提交申报

数据自检:查看疑点(如 “单价差异过大”)

正式申报:生成申报编号

整个流程环环相扣,材料一定要提前准备齐全,申报时仔细核对数据,避免反复修改

#出口退税 #外贸流程 #跨境电商财税合规 #出口退税流程 #深圳龙华 #坂田跨境电商 #天问财税