在经营或生活中,涉及销售自己使用过的物品时,增值税如何缴纳是不少人关心的问题。下面为大家清晰梳理不同情形的税务政策。

一、一般纳税人

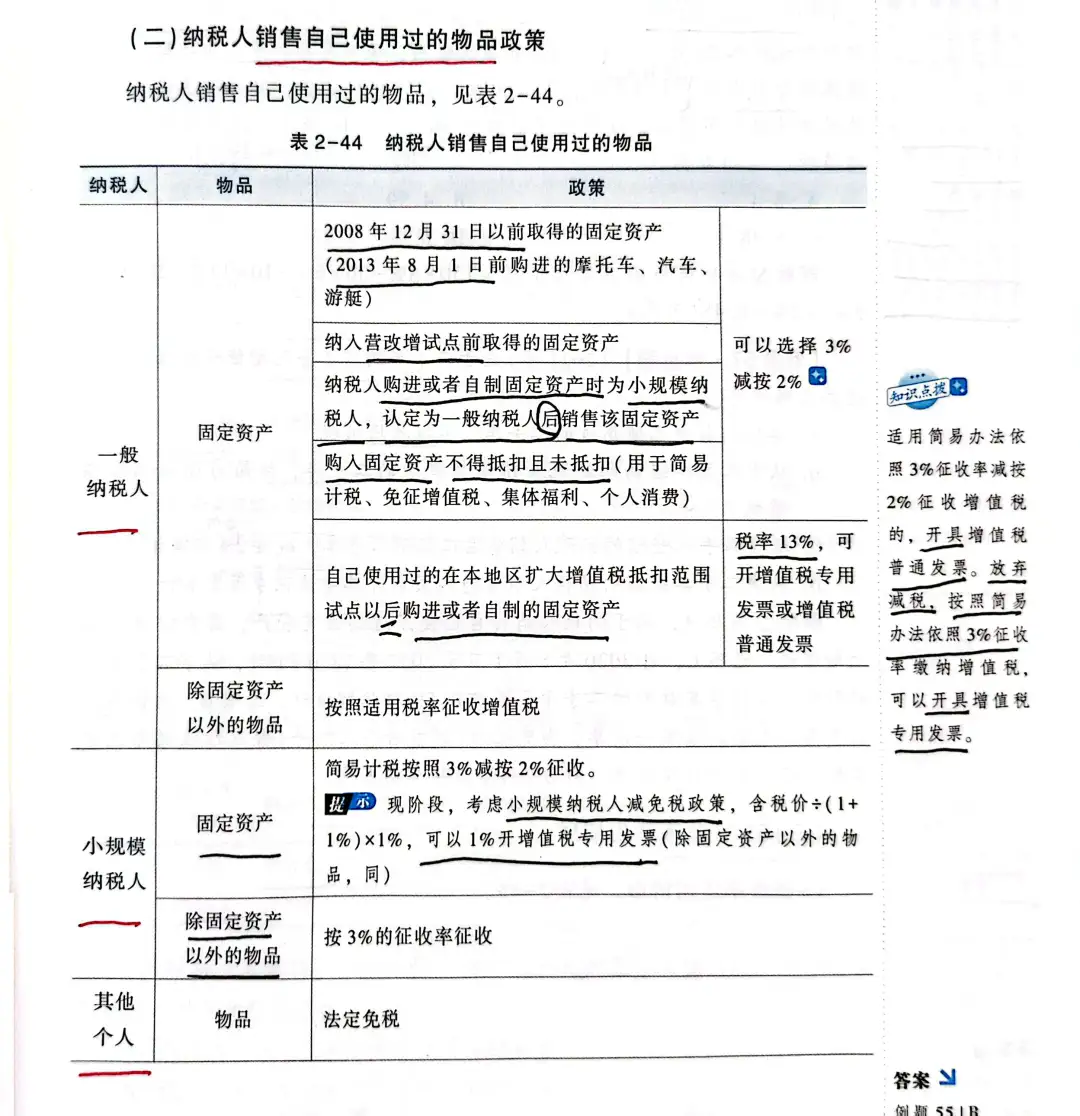

- 销售固定资产:

若销售2008年12月31日前取得的固定资产(2013年8月1日前购进的摩托车、汽车、游艇同理),或营改增试点前取得、购进/自制时为小规模纳税人后转一般纳税人的,又或购进时不得抵扣且未抵扣(如用于集体福利、个人消费)的固定资产,可选择3%减按2%计税;若放弃减税,按3%计税且可开增值税专用发票。

若销售本地区扩大增值税抵扣范围试点后购进或自制的固定资产,按13%税率计税,可开专票或普票。

- 销售除固定资产外的物品:按适用税率(通常13%)征收增值税。

二、小规模纳税人

- 销售固定资产:现阶段可按1%计税,且能开具增值税专用发票。

- 销售除固定资产外的物品:按3%征收率征收增值税。

三、其他个人

普通个人销售自己使用过的物品,法定免税,无需缴纳增值税。

四、特殊情形

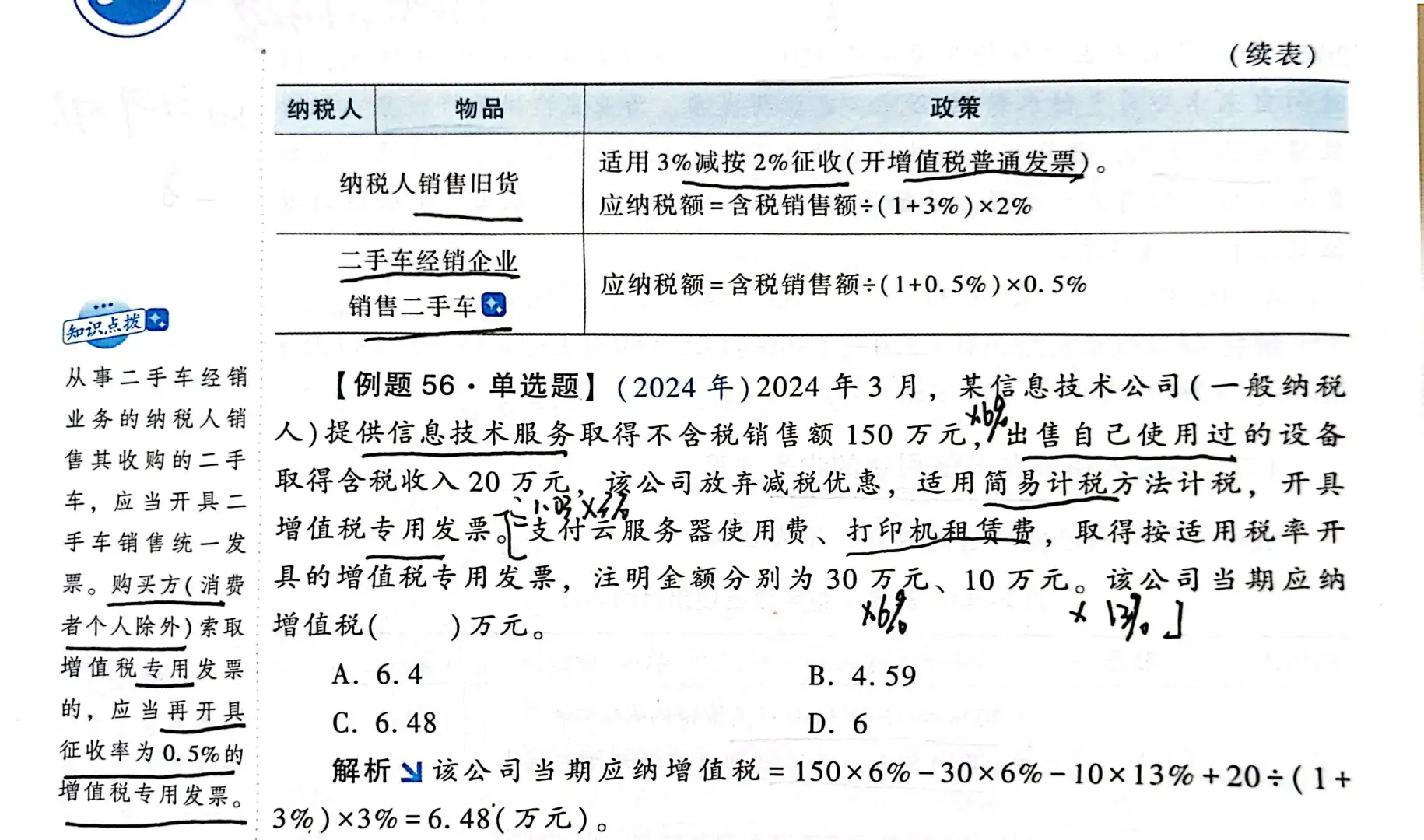

- 销售旧货:适用3%减按2%征收,仅能开增值税普通发票,应纳税额=含税销售额÷(1+3%)×2%。

- 二手车经销企业销售二手车:应纳税额=含税销售额÷(1+0.5%)×0.5%;购买方(非个人消费者)索取专票的,需开征收率0.5%的增值税专用发票。

五、例题解析(2024年真题)

某信息技术公司为一般纳税人,2024年3月业务:

- 提供信息技术服务,不含税销售额150万元(按6%税率);

- 出售自用设备,含税收入20万元,放弃减税,按3%简易计税;

- 支付云服务器使用费(6%税率)、打印机租赁费(13%税率),分别取得30万元、10万元的增值税专用发票(可抵扣进项税)。

应纳增值税计算:

- 信息技术服务销项税:150×6% = 9万元

- 进项税抵扣:30×6% + 10×13% = 3.1万元

- 出售设备税额:20÷(1+3%)×3% ≈ 0.58万元

- 应纳增值税:9 - 3.1 + 0.58 = 6.48万元

掌握这些政策,只需区分纳税人身份、物品类型即可。你在实际中遇到过这类税务问题吗?欢迎评论区交流。#税法 #税务师 #税法一 #会计实操 #财税知识 #增值税 #税务师备考 #销售自用二手车如何开票 #税法知识

一、一般纳税人

- 销售固定资产:

若销售2008年12月31日前取得的固定资产(2013年8月1日前购进的摩托车、汽车、游艇同理),或营改增试点前取得、购进/自制时为小规模纳税人后转一般纳税人的,又或购进时不得抵扣且未抵扣(如用于集体福利、个人消费)的固定资产,可选择3%减按2%计税;若放弃减税,按3%计税且可开增值税专用发票。

若销售本地区扩大增值税抵扣范围试点后购进或自制的固定资产,按13%税率计税,可开专票或普票。

- 销售除固定资产外的物品:按适用税率(通常13%)征收增值税。

二、小规模纳税人

- 销售固定资产:现阶段可按1%计税,且能开具增值税专用发票。

- 销售除固定资产外的物品:按3%征收率征收增值税。

三、其他个人

普通个人销售自己使用过的物品,法定免税,无需缴纳增值税。

四、特殊情形

- 销售旧货:适用3%减按2%征收,仅能开增值税普通发票,应纳税额=含税销售额÷(1+3%)×2%。

- 二手车经销企业销售二手车:应纳税额=含税销售额÷(1+0.5%)×0.5%;购买方(非个人消费者)索取专票的,需开征收率0.5%的增值税专用发票。

五、例题解析(2024年真题)

某信息技术公司为一般纳税人,2024年3月业务:

- 提供信息技术服务,不含税销售额150万元(按6%税率);

- 出售自用设备,含税收入20万元,放弃减税,按3%简易计税;

- 支付云服务器使用费(6%税率)、打印机租赁费(13%税率),分别取得30万元、10万元的增值税专用发票(可抵扣进项税)。

应纳增值税计算:

- 信息技术服务销项税:150×6% = 9万元

- 进项税抵扣:30×6% + 10×13% = 3.1万元

- 出售设备税额:20÷(1+3%)×3% ≈ 0.58万元

- 应纳增值税:9 - 3.1 + 0.58 = 6.48万元

掌握这些政策,只需区分纳税人身份、物品类型即可。你在实际中遇到过这类税务问题吗?欢迎评论区交流。#税法 #税务师 #税法一 #会计实操 #财税知识 #增值税 #税务师备考 #销售自用二手车如何开票 #税法知识